渗透率提升新业务可期,华润燃气增长放缓或可弥补

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

从未来发展趋势来看,我国天然气发展肯定存在波动,但是整体上未来10年中国天然气仍处于快速发展阶段。

未来,随着能源结构的调整和环境保护的加强,对行业形成长期利好,天然气在一次性能源消费中的占比将逐步提升。所以我国规模天然气开发商整体上的发展相当迅速,呈现出强者恒强的格局。

而在几家独大的市场里,有国资背景的华润燃气(01193-HK)无论是在天时还是地利上,都占据着优势,综合实力强劲。在第七届港股100强评选中,华润燃气入围综合实力100强,我们下面追踪该公司最新发展现状。

布局经济发达城市,渗透率不断提升

华润燃气拥有超过20年的历史,是国资委领导下的华润集团的战略业务单元之一,华润集团是央企中经营得最好的企业之一,不管是竞争性行业还是垄断性行业,各子公司都是其行业内最优秀的企业之一。其战略、持续经营能力,是很多优秀的民营企业无法比拟的。

作为华润集团旗下三大领域中的公用事业板块,凭借天生的资源和资金优势,华润燃气在最近10年来通过内涵式增长及收购迅速布局了国内市场。于2018年末,华润燃气的城市燃气项目总共达248个,分部于中国22个省份,年燃气总销量达约243亿立方米及客户数达3,464万户。

值得注意的是,华润燃气在经济较发达的大中城市燃气项目占比较高。根据其官网数据,截至2016年底,华润燃气在苏州、成都、昆明、武汉、济南、郑州、重庆、南昌、天津、青岛等220多座大中城市投资设立了燃气公司。这类城市经济发展水平在全国范围内较高,房地产市场运行平稳以及大规模的城镇化进程驱动,所以对燃气的需求也不断增加。

中国城市燃气协会理事长刘贺明指出, 我国城镇燃气消费量占我国天然气消费量的50%,进入了天然气时代。城市燃气使用天然气在优化能源结构、改善城市环境、加速城市现代化建设和提高人民生活水平等方面的作用日益突出。随着西气东输、海气登陆、进口LNG等各大项目工程的建成与投产,我国城市天然气市场发展迅速,用气人口规模持续扩大,用气总量迅速增长。据前瞻产业研究院数据,2018年,我国城市燃气天然气用气量约为990亿方,占天然气总用气量的比重达到35.8%,较上年增长16.2%。

近年来,华润燃气居民接驳业务数目于大中城市用气人口规模的扩大而快速增长,在2015年-2019年,每年上半年的新增接驳居民用户均超过100万。经营区域内居民燃气渗透率也由2015年上半年的43.1%提升至2019年上半年的51.6%。

不断扩大的经营区域及项目优越的地理位置,为华润燃气接驳户数持续快速增长奠定了坚实基础。截至2019年6月30日,华润燃气城市燃气项目数目达到249个,覆盖可接驳户数达6,899万户。而于2015年上半年,华润燃气的城市燃气项目共213个,客户数2,190万户。在4年时间内,华润燃气客户数增长超过2倍。可见,燃气项目布局在经济发展前景好的大中城市对一家燃气企业的重要性。

国家发展改革委等13部门联合印发《加快推进天然气利用的意见》提出,到2020年,力争将天然气在一次能源消费中的占比提高到10%左右,2030年进一步提高至15%。所以,随着政策以及我国城镇化的驱动,居民对燃气的需求将得到刺激,考虑到华润燃气所经营的城市成长性都较强,可以预计居民燃气渗透率未来将保持增长,因为目前51.6%的渗透率并不高,且较行业龙头中国燃气(00384-HK)2018/19财年60.7%的渗透率来说提升空间很大。

新业务拓展可弥补自然增长率放缓

相较于中国燃气和新奥能源(02688-HK),华润燃气的扩张较为保守,内涵式增长及收购是华润燃气近些年的扩张路线,高质量项目是华润燃气的追求目标。

在业务拓展方面,华润燃气更专注城市燃气核心业务发展,凭借企业品牌及营运能力在大中城市获取新投资项目,扩大经营区域及项目的地理位置。

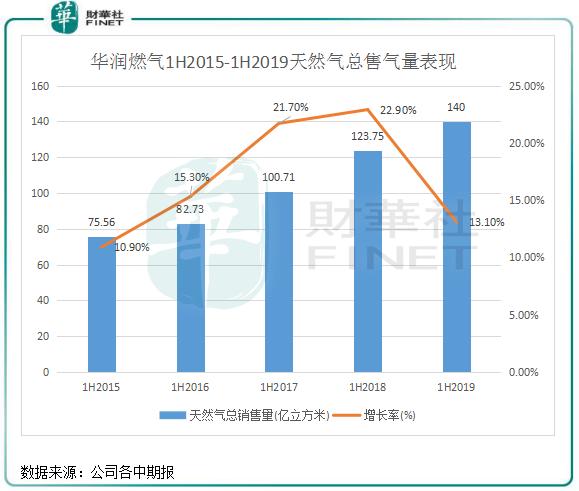

由于将精力集中在内涵式的主业发展,缺乏外延式并购带来的增量,华润燃气2017年上半年之后的售气量增长速度有所放缓,尤其是2019年上半年总售气量增速放缓至13.1%,工业、商业及民用售气量增速均出现不同程度的下滑。

售气量增长率放缓,与华润燃气专注传统的天然气主业项目有关。华润燃气近些年更多是以内涵式增长,缺乏了中大型的项目并购带来的增量,在新业务探索方面也没有多大的进步。

近3年,在专注主业发展的同时,华润燃气还探索了新一代供能模式——分布式能源以及充电桩两项业务。

分布式能源是直接面向用户,按用户的需求就地生产并供应能量,具有多种功能,可满足多重目标的中、小型能量转换利用系统,提高了能源利用的安全性和灵活性。在分布式能源方面,很多燃气企业都有涉足,起步时间较晚。华润燃气在2016年开始探索,在酒店、医院、购物中心、工业园区等开展业务,2019年上半年,华润燃气累计分布式能源项目数量达到25个,装机容量289MW。

充电桩方面也有不错表现,截至2019年上半年累计投运充电站64座,售电量5,411万度,实现经营利润1941万港元,并在无锡、潍坊试点建设汽车加氢站。

华润燃气近两年对分布式能源以及充电桩的投入力度不断在加大,在今年上半年来看是有所成效的。但相较于中国燃气,华润燃气在分布式能源的成果方面显然逊色不少,中国燃气分布式能源业务目前涉及到了集中供热、分布式能源、燃气电厂、配售电、光伏等类型,此外,中国燃气在光伏发电、配售电、集中供热等新业务的布局不断在加速,2018/19财年运营及在建的加气站近600座,累计投产运营的天然气综合能源项目有68个。

虽起步较晚,且新业务范围较小,但华润燃气并不是没有优势。截至2019年上半年,华润燃气资产负债率为57%,较行业平均水平低;银行结余及现金高达118.77亿港元,现金流十分充裕。健康的负债表,足以使华润燃气进行更大规模新业务的投资布局,以弥补公司近几年自然增长率放缓。

作者:覃汉计

编辑:彭尚京