金斯瑞生物科技(01548.HK):业务稳健增长,未来成长可期

作者:格隆汇·memory

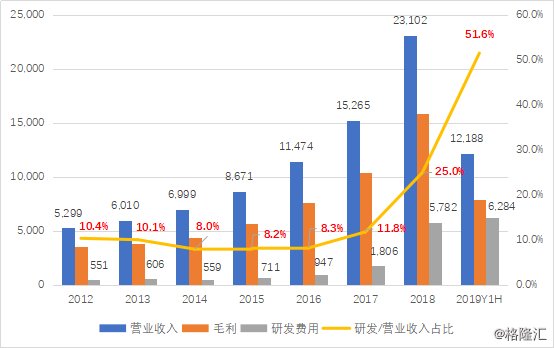

8月28日,金斯瑞生物科技(01548.HK)公布了2019年度中期业绩。截至2019年6月30日,公司取得收入1.22亿美元,同比增长8.6%,毛利达7890万美元。此外,公司进一步加大研发投入力度,研发开支同比增加125.1%至约6280万美元,研发支出与营业收入占比达到51.6%。

图表一:金斯瑞生物科技财务状况

数据来源:公司公告,格隆汇整理 单位:万美元

四大业务板块稳健发展,研发投入持续增长

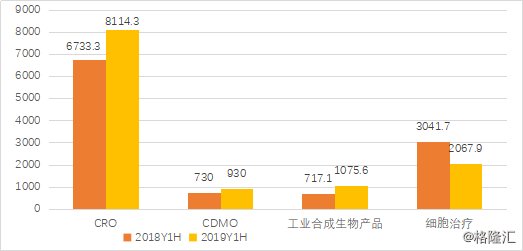

从整体业务来看,各业务板块稳健发展,其中,核心业务细胞疗法的研发投入持续增长。金斯瑞目前涵盖四大业务领域,包括:(i) 生命科学CRO;(ii)生物药CDMO;(iii)工业合成生物产品;及(iv)细胞治疗。目前整体业务表现抢眼,在研发的大力投入之下,预期未来各业务板块会保持可期的增长势头。

2019上半年,生命科学CRO业务录得收入8114.3万美元,同比增长20.51%;生物药CDMO业务录得收入930万美元,同比增长27.4%;工业合成生物业务录得收入1075.6万美元,同比增长50%;细胞治疗业务录得收入2067.9万美元;研发投入上,公司总计投入约5160万美元研发费用,较去年同期同比增长超过180%。

图表二:四大业务营业收入

数据来源:公司公告,格隆汇整理 单位:万美元

1. 生命科学CRO:基因合成全球领先

近两年,CRO(合同研发机构)行业异常火爆。无论是成为独角兽的药明康德,还是一上市便被超额认购的维亚生物,都透露着这个为创新药物研发提供动能的CRO行业正被更多投资者看好。

现阶段,正值近十年来全球药品市场的 “专利悬崖”时期,各大药企迫切需要寻找新的品种,加快研发速度,缩短新药获批时间,从而获得更多的先发优势。CRO这种商业模式的诞生,能够有效的降低研发成本,缩短研发周期,同时又能帮助药企有效的分担一部分研发的风险。因此,在这样的行业背景下,CRO企业将成为淘金热中收获颇丰的卖铲人。

金斯瑞起家的CRO业务,发展至今,已经能提供包括基因合成,多肽合成,蛋白生产,抗体发现及开发,生命科学CRO产品仪器等全面的一站式生命科学服务。同时,其服务和产品,可以很好的满足实验室及制药公司的研发需求。而在整个生命科学CRO业务中,基因合成业务无疑占据了金斯瑞最大的一块收入。基因合成应用领域十分广泛,属于成熟的新兴产业。

虽然生物学研究中经常用到基因片段,但往往基因片段不易获取,而基因合成技术可以帮助获取,甚至能够设计出自然界不存在的基因用来研究。根据Frost&Sullivan以及QYResearch数据统计显示,2017年至2022年,全球基因合成市场规模将达到年复合15.2%的增长,预计2022年将达到4.07亿美元市场规模。

图表三:全球基因合成市场规模(左)(亿美元)与市场份额(右)

数据来源:国信证券,格隆汇整理

根据公司资料显示,金斯瑞的市占率已经超过28%,在全球市场中排名第一。截至2019上半年,金斯瑞共计成功交付超过200万组基因,交付成功率达到99.95%,及时率达98.5%。这些数据,无疑展现了在技术、质量及交付上,金斯瑞对其基因合成的绝对信心。

公司管理层在业绩会上表示,未来,金斯瑞将进一步通过提高服务及产品的工业级标准,依托地区展开全球扩张,通过自动化来进一步提高CRO效率,从而加强其在生命科学CRO领域的竞争力,并持续为其发展提供充足的动力。

2.生物药CDMO:厚积薄发

传统的CMO(合同定制生产外包组织)单纯依靠药企提供的生产工艺,以及技术支持进行单一代生产服务已经很难满足当前客户的需求。CDMO(合同研发生产服务)在原本提供生产服务以外,能够为药企提供高技术附加值的工艺研发以及产业化运用,包括创新药生产时所需要的工艺流程研发以及优化,配方开发以及试生产服务。

经过17年的研发投入,金斯瑞已经建立起CDMO先进的技术平台,完成从靶点到IND完整的产业链布局。据公司资料显示,在先导抗体制备以及鉴定上,目前已经完成超过360个治疗性先导抗体制备;在先导抗体优化上,目前已经完成超过180个人源化项目交付;在临床前CMC项目上,已经有30个CMC项目在进行中;同时,目前也有7个IND项目及3个临床试验项目,正在进行中。

图表四:金斯瑞在CDMO平台的产业链布局

数据来源:公司业绩材料,格隆汇整理

在其整个CDMO平台中,双特异性抗体平台SMAB(单域抗体融合单克隆抗体)是金斯瑞差异化竞争的一个突出特点,也显示出公司对研发布局的远见。双特异性抗体是抗体药物领域最新的概念。临床研究发现,双特异性抗体药物能够同时阻断几种生物途径,显示出了单克隆抗体联合用药无法实现的协同效应,这使得双特异性抗体成为生物医学、药理学和诊断学进一步研究的重要对象。截至2018年年底,全球仅有两种双特异性抗体被批准使用:美国Amgen公司的Blinatumomab以及欧洲Trion Pharma公司的Catumaxomab,其他均处于临床前研究或临床试验阶段。

而金斯瑞的双特异性抗体平台SMAB,具有成药性优异、免疫原性低、副作用小等特点 ;其分子结构,靶点/表位的设计及独特的分子灵活性实现了双靶点作用的精细调节,显示了独特的差异化竞争优势。

在整个GMP级别的生物药生产设备规划上,金斯瑞正稳步推进,扩大产能。根据公司最新披露显示,公司目前已经完成了南京最新的生物药生产研发大楼的建设,预计截止到2023年公司的生物药GMP综合产能有望达到47600L,从而进一步满足日益旺盛的市场需求。

此外在人才建设上,公司已经建立起了一支极富经验的生物药管理团队。其中包括以生物药CDMO业务线CEO Brian Min为代表的一大批来自于顶尖药企及生物制药公司的人才先后加入团队。

总而言之,在人才、技术及设施的加持之下,金斯瑞的生物药CDMO业务,有望在未来成为集团快速增长的新的增长点。

3. 工业合成生物产品:潜在增长点

除生命科学研究服务外,金斯瑞也在积极探索基因合成在工业领域的应用,有望成为潜在业绩增长点。

根据麦肯锡数据显示,未来合成生物学将成为十二大颠覆性技术之一,预计到2025年合成生物学和工业生物技术产值将达到1000亿美元左右。其中,工业酶是合成生物学在工业领域中重要的应用。

纵观全球工业酶领域,食品饮料行业(2015年-2020年年复合增长率约6.8%)与制药行业(2015年-2020年年复合增长率约6.6%)为主要驱动因素。金斯瑞旗下百斯杰自2013年布局工业酶领域,目前已经具备在工业酶领域的市场竞争力,其优势包括:

(i)基因和菌种开发:国内唯一能够独立开发任何工程菌株的企业,全球最高效的黑曲霉表达体系之一;

(ii)完整的应用评价体系:建立了一套从酶学特性,到酶的稳定性和有效性评价,再到体外酶解评价,动物喂养实验的精准化应用评价体系;

(iii)生产设施规模:目前产能达到15万标吨,随着产能规模不断扩大,产品生产成本将进一步降低。

2019年上半年,金斯瑞工业合成生物产品业务线,完成了超过50%的收入增长。毛利较去年同期也增长明显。目前工业合成生物产品业务线已经完成了研发、生产、应用及商业化的整合。随着数年来的技术、生产制造能力、人才等方面的布局完成,金斯瑞工业合成生物产品业务线有望成为未来公司业务迅速增长的新动力。

4. CAR-T细胞疗法:惊艳全球

多发性骨髓瘤(MM)是一种由浆细胞恶性增生而引起的广泛骨质破坏,反复感染,贫血,高钙血症,高粘滞综合症以及肾功能不全等一系列临床表现的恶性肿瘤。根据 Evaluate Pharma 预测,全球多发性骨髓瘤药物市场将由2017年的136亿美元逐步提升至2022年的271亿美元。多发性骨髓瘤市场极具吸引力,新基、强生、诺华、安进等全球大药企在该领域的投入和布局不断加大。

多发性骨髓瘤多数被确诊发病时间在65-70周岁,属于典型的老年病种。遗憾的是,此类病目前无法进行彻底治愈,五年的生存率仅为50.7%,与其他血液肿瘤疾病生存率相比,更是明显低于淋巴瘤和白血病等。随着治疗方式的不断推进,目前的治疗方式已经从观察等待,放射治疗,手术治疗以及化疗等传统治疗方式,转变为更加高效,具有针对性的免疫抑制剂,蛋白酶抑制剂,靶向用药,细胞治疗等方式。

在诸多治疗多发性骨髓瘤药品中,上市产品主要分布在免疫抑制剂,蛋白酶抑制剂以及单克隆抗体领域,其中达雷木单抗与埃罗妥珠单抗在2015年上市后,迅速成为年销售额过亿美元的大品种药品。

图表五:多发性骨髓瘤(MM)全球主要用药状况

数据来源:FDA,EMA,CDE,格隆汇整理

而在2017年ASCO(美国临床肿瘤学会)和ASH(美国血液学会)上,作为一匹黑马备受瞩目的CAR-T细胞疗法,治疗效果更加显着,有望成为治疗多发性骨髓瘤的新希望。

以目前全球市占率最高的来那度胺为例,根据Clinicaltrails数据显示,当前来那度胺用于多发性骨髓瘤四线治疗的ORR(缓释率)仅为30%-40%,而在公司今年四月于PNAS期刊(《美国科学院院报》)上披露的临床数据显示,其CAR-T产品的ORR可以高达88%,远高于传统治疗药物。这也意味着,产品一旦获批上市,将有望替代传统免疫抑制剂,成为新的多骨髓瘤患者治疗药物的选择。

目前,金斯瑞在CAR-T细胞疗法中,研发进展顺利。核心产品LCAR-B38M已进入临床II期,并在美国,中国开展临床试验。目前在研管线包括恶性血液学肿瘤、实体瘤及传染性疾病,并在下一代CAR-T/TCR-T/同种异体平台进行了布局。

图表六:细胞疗法研发管线进展

数据来源:公司业绩材料,格隆汇整理

其中,在审批环节传来利好消息。2019年4月4日,欧洲药品管理局(EMA)授予强生与传奇共同开发的治疗多发性骨髓瘤的CAR-T产品药物优先审评药物认定。这是继2019年2月美国FDA授予公司治疗多发性骨髓瘤的CAR-T产品孤儿药认证资格后,又一药监部门对创新药的积极背书。这是对传奇CAR-T细胞疗法疗效的认可,也是中国原创创新药首次真正走向欧美市场。在享有优惠政策下,LCAR-B38M有望加速上市,获取减免税收并拥有市场独占期等便利条件。

而在现金流上,合作公司也在积极配合注入血液。自从去年一季度获得3.5亿美金首付款以及2018年12月获得第一个里程碑款2500万美金后,目前金斯瑞子公司传奇此前与杨森合作的有关治疗多发性骨髓瘤的CAR-T产品合作涉及的第二个和第三个里程碑款项均已收到。这意味着在后续研发上,来自强生的里程碑款项会持续为金斯瑞的研发注入新的活力,从而加快后续研发进度。

在人才团队的建设上,我们注意到公司半年度业绩会上,整个细胞治疗业务线的人才团队得到了进一步扩充。目前金斯瑞的细胞治疗团队,已经成为世界最大的细胞治疗团队之一。无论在管理、研发、生产、临床及商业化上,金斯瑞已经完成了人才团队的高度搭建。

蓄势待发,砥砺前行

综合来看,金斯瑞四大业务板块的布局完成,公司发展已经是蓄势待发,业务即将进入快速发展时期。

生命科学服务及产品业务,作为金斯瑞历史最悠久的业务模块,在全球范围内仍有巨大增长潜力。未来,金斯瑞将重点面向工业界拓展客户群, 并利用三大引擎——研发,自动化和地区部战略,以驱动生命科学业务的持续增长。具体来说,借助欧洲与亚太地区部支持全球市场拓展,借助自动化提升CRO业务效率,并凭借领先的研发实力制订更高的行业标准。

生物药开发与生产服务业务,已经成为公司新的业绩增长点。金斯瑞CDMO业务已明确界定其战略方向,专注于生物药CDMO及基因及细胞治疗CDMO。研发实验室及办公楼已正式启用,并已经反映在销售订单的增加上, 其中业内领先开发平台SMAB已经证明了其在发现及开发新型抗体及生物类似药方面的优势。此外,公司已专门规划及实施的建设项目,旨在提高GMP产能,以满足I/II/III期临床试验及商业化的制造需求,使公司能够为客户提供生物药CDMO服务,成为领先的生物药及基因及细胞治疗CDMO供应商。

工业合成生物产品方面,公司将继续通过专注于服务行业大客户、持续优化产能、将研发及应用相结合,以保持业务高速增长的势头。

细胞治疗领域,未来的重点是全力推动BCMA项目的商业化进程,并推动BCMA项目向前线治疗的临床步伐。根据公司披露,传奇的下一代细胞治疗管线也将集中布局在在恶性血液肿瘤、实体瘤及传染性疾病上。细胞治疗管线中,预计将在未来可能提交更多的中美两国新药IND申请。这将为传奇带来新的成长潜力,助力其成为全球领先的生物医药企业。

小结

经过过去17年发展,金斯瑞已是基因合成领域的全球龙头企业,在基因改造与分子生物学领域有深厚的技术与人才储备,从而奠定了公司在生命科学研究服务、生物药 CDMO、细胞治疗以及工业合成生物产品的竞争优势。作为细胞治疗的先行者,公司未来的First-in-Class创新细胞疗法药物也值得期待。金斯瑞业务护城河拓宽,可谓蓄势待发,未来可期。