中广核电力(1816.HK)首日亮相A股市场,“核电一哥”价值几何?

2019年8月26日,中国广核电力股份有限公司(简称“中国广核”,证券代码003816)在深交所上市交易,其首日上市的涨幅达到了交易所规定的涨幅限制44%,不但是中国核电行业在资本市场的荣耀时刻,对A股市场交易所来说,也同样存在相当的历史性意义。

中国广核在A股首次公开发行50.49亿股,每股发行价为人民币2.49元,扣除发行费用后募集资金净额约124亿元,募资金额一举创下了今年A股IPO的最高纪录,这也是深市有史以来最大规模的IPO项目。今日,总资产达3697亿元中国“核电一哥”正式回归了A股。

电力公司归属于公共事业行业,资产规模巨大、业绩增长稳定、行业集中度相当较高、估值适中及分红能力好,是这个行业的一般特征,而核电公司更是有着其特殊性,比如高技术要求与高准入门槛,造就该行业的进入壁垒高,核电亦是一种具备经济性及安全性的可持续获得的清洁性能源,符合人类对环保的诉求及发展趋势。由于中国广核早已在香港市场拥有了上市平台——中广核电力(1816.HK),在中国广核回A上市首日,我们不妨用以下几大角度再去观察这一个中国核电行业的龙头公司。

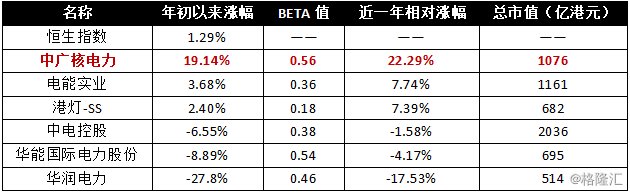

一、资本市场角度:中广核电力在大型电力股中表现最佳

自2019年以来,恒生指数呈现“先扬后抑”的走势,一方面跟随了年初A股上市的“春季攻势”而大幅反弹,另一方面却受累于全球宏观经济的不确定性加大及美联储降息预期的影响,这些均是年初以来恒生指数的波动性加大的主要原因。

相比之下,电力股的走势及表现则更为稳健,特别是市值规模较大(总市值大于500亿港元)的电力股,其BETA值均维持在0.6以下,其中,中广核电力的表现最为突出,年初至今的涨幅约为19.14%,最近一年跑赢恒生指数22.29%,成为了香港市场表现最佳的大型电力股,在云诡波谲的市场环境和经济形势中,其抗风险能力与防御性,得到了大多数投资者的认可,中广核电力更是港股中唯一的核电运营商,存在稀缺性及代表性。

另外,作为港股通标的的中广核电力,同样备受A股投资者喜爱,过去5个月以来,据港交所公布的交易数据显示,中广核电力持续获得北水增持,港股通累计持仓比例由12.69%提升至最新(更新至8月23日数据)的16.27%。

(图片来源:格隆汇、勾股大数据)

二、财报业绩角度:稳健与价值并存

8月21日,回A前夕的中广核电力发布了最新一期成绩单,再次显示出中广核电力所具有的稳健基本面及核心价值。

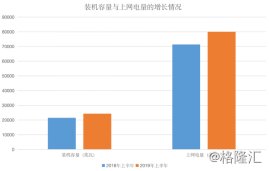

据公司公告所示,上半年实现收入265.23亿元,同比增长15.3%;公司股东应占净利润50.23亿元,同比增长10%。业务增长的主要原因是阳江5号机组和台山1号机组分别于2018年7月和2018年12月投入商业运营。

2019上半年,公司在运的核电机组实现上网电量79,952.31吉瓦时,同比增长11.97%。截至2019年6月30日,公司共建设6台核电机组,装机容量为7,434兆瓦。其中,台山2号机组和阳江6号机组分别于2019年6月23日和2019年6月29日首次并网成功,进入并网阶段,台山2号机组和阳江6号机组的并网及其在建机组为中广核电力未来实现营收及盈利的稳定增长提供了重要动力。

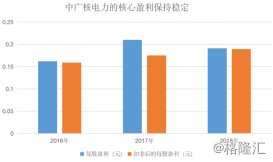

通过与2018H1的业绩及运营的主要指标进行对比后发现,中广核电力基本面在2019H1得到了进一步稳固,而中广核电力的稳定性,在过去的三年内,一再被印证。

我们曾经提出一个观点,从投资或者资产配置的角度出发,中广核电力价值在于其压舱石式的稳定,而它的稳定性是全方位式发展,而稳定会压倒一切。除了每年上网发电量、平均利用小时数、发电收入规模乃至总收入规模都是呈现稳步上升的趋势,而最为关键的因素,公司的核心盈利水平能够长期保持稳定增长,反映在每股盈利水平上,可发现其波动性进一步减少。同时,近几年来公司的毛利率在44%左右。

三、行业角度:中国的核电发展前景广阔,公司龙头地位巩固

中广核电力是中国核电行业最大的参与者,在行业中占据重要位置,截至2018年12月31日,中广核电力管理的在运核电机组达22台,在运装机容量达24,306兆瓦,占我国大陆在运核电总装机容量的54.44%,我国在运装机规模最大的核电开发商与运营商。与此同时, 中广核电力在建核电机组达6台,在建总装机容量达7,434兆瓦,占全国在建核电装机容量的55.30%,市场份额第一。在2018年末,中广核电力管理的在运核电机组上网电量亦在国内市场份额中排名第一。

(图片来源:中广核电力招股书)

据2018年发布的《BP世界能源统计年鉴》显示,2017年全球核电发电量占全球总发电量的10.31%。其中,18个国家的核电发电量占该国社会发电量的比例大于15%,最高的法国核电发电量占比达到71.50%。反观中国,核电在总发电量中占比仍较低,远低于世界平均水平,未来仍有较大提升空间,而根据国家统计局及中国核能行业协会的相关数据,2018年全国累计发电量为6.79万亿千瓦时,其中商运核电机组总发电量(包含上网电量及厂用电量)为2865.11亿千瓦时,发电量占比进一步提升至4.22%。

1994年至今,中国核电发电量持续增长,从1994年的140.43亿千瓦时增长至2018年的2865.11亿千瓦时,年均复合增长率达到13.39%,未来更有望进一步提速。

(图片来源:中广核电力招股书)

新能源作为全球具有先导性和战略性的新兴产业,代表了未来能源发展与技术变革的主要方向,在加强生态保护的同时,解决能源资源短缺问题。中国作为能源生产与消费大国,发展新能源产业,对于提升能源产业核心竞争力,培育经济增长新动能、优化调整产业与能源结构都具有战略意义,《能源发展“十三五”规划》明确指出要“提高可再生能源发展质量和在全社会总发电量中的比重”,到2020年非化石能源占能源消费总量比重达到15%,国务院更指出要安全高效发展核电。

我国在未来能源规划中对核电提出了较高的目标,且近几年的能源政策中核电规划始终保持一致。根据近年来陆续发布的《能源发展战略行动计划(2014-2020年)》、《电力发展“十三五”规划》及《“十三五”核工业发展规划》等文件的规划目标,到2020年,核电装机容量达到5800万千瓦,在建容量达到3000万千瓦以上。综合来看,核电行业是受国家政策支持的行业。

国家能源局公布的数据显示,截至2019年1月底,全国在运核电机组装机容量4590万千瓦,在建机组1218万千瓦。虽然现在看来,在“十三五”前完成相关目标是有难度的,但总体的大方向并未发现有变动的信号,“十三五”留下的缺口,有望在即将到来的“十四五”获得补偿甚至提速,这意味着核电在未来数年甚至更长的时间内或将迎来较长的密集开工期,而今年生态环境部发布了受理中广核广东太平岭核电厂一期工程、福建漳州核电厂1、2号机组环评报告的公示,预示着核电重启或已渐行渐近。

所以,作为中国核电行业龙头的中广核电力必定是行业发展的最大受益者之一,自然最值得期待。本次中广核电力成功发行A股及募集资金,更能够有助于维持并巩固其行业领先优势。

四、投资评估角度:估值和分红,两者存在支撑和上升空间

由于核电行业的特殊性及核电技术的复杂性,目前中国经国务院正式核准的核电项目(除示范工程、研究堆外)均由中国广核(H股中广核电力)、中国核电(601985.SH)和国家电投三家分别或合作开发运营。在A股市场,只有中国广核与中国核电两家成为上市公司。

而中国广核的发行市盈率达到14.6倍,中国核电动态市盈率接近18倍,相比之下港股的中广核电力动态仅为10倍左右,就A股市场来看,中国广核的估值更具吸引力,从AH互联互通的角度,中国广核的上市或将对中广核电力的估值带来提升动力。

因为恒生沪深港股通AH溢价指数为129.74,其成份股中市值最大前30位的AH股溢价率的平均值约为55%,这意味着8月26日在A股上市交易的中国广核与H股中广核电力或将向这个平均溢价水平靠拢。

另外,截至8月23日收市,中广核电力的股息率(近12个月)约为3.96%,即使考虑了发行A股后的稀释作用,其股息率亦较可比大型电力公司要高,结合现金分红回报率来判断,中广核电力的低估就更加明显了。

(数据来源:wind)

总的来说,上市首日的中国广核(H股中广核电力),以一个绝佳的状态出现在投资者面前,迎来了它自己的又一高光时刻。