净利大增93%,金地商置做对了什么?

金地商置是金地集团旗下独立运作的商业地产投资、开发及运营管理的唯一业务平台,主要从事物业发展、物业投资、物业管理,以及小额贷款业务。

一直以来金地商置在盈利能力上就表现较为优秀,而最近公司发布的半年报,归母净利更是同比大增93.%。究竟是什么力量在“拔高”业绩?

归母净利同比大增93%

8月21日,金地商置(00535-HK)公布2019年未经审核中期简明综合业绩。

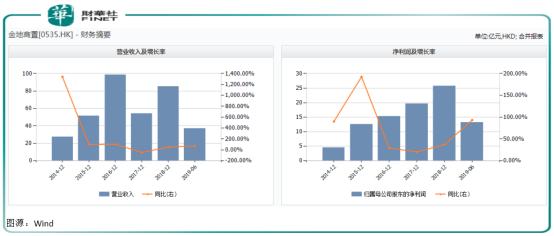

财报显示,今年上半年公司业绩涨势强劲,实现收入30.62亿元,同比大增77%;实现归母净利润11.58亿元,同比大增93%。

物业销售是拉动上半年公司业绩大增的主要原因。今年1-6月,公司物业销售确认收入约25.89亿元,比2018年同期增加约12.62亿元。

从公司近五年同期业绩看,销售收入始终是影响公司营收的主要业务。2016年,公司物业发展收入由2015年约40.13亿元,飙升至2016年约84.47亿元。

在强大的销售业绩拉动下,2016年,金地商置的营收就曾同比大增105%,以至于让2017、2018连续两年营收业绩平平。

除物业销售外,公司其他分部业绩也好于去年同期。租金及物业管理费收入增加6060万元。其他收入及收益也由2018年上半年的2.48亿元,增加至今年上半年约3.04亿元。

净债务比率增加约50个百分点

物业销售对业绩的拉动是显而易见的。在财报中,金地商置管理层也认为,规模庞大且优质的土地储备,是物业发展商在中国竞争激烈的房地产市场取得成功的关键。

今年上半年,公司收购13个土地项目,规划总楼面面积约254万平方米,其中135万平方米是公司应占股本权益,同比增加44%。

上述新收购土地项目总代价约252.2亿元,其中金地商置根据其相关项目的股本权益应付138亿元,比去年同期增加44%。

截至2019年6月30日,公司土地储备达1541万平方米,比去年同期增加约15%。

上半年金地商置在加大拿地力度的同时,也有两次融资行为。财报显示,金地商置上半年新增两笔短期银行贷款,用于日常营运资金。两笔贷款合共5.65亿元。

为发展深圳威新科技园第三期项目,公司还在2019年5月发行一项10年期资产支持票据。该票据发行金额14亿元,年利率4.66%,每半年偿还一次。

截至2019年6月30日,公司贷款总额为152.45亿元,与2018年底60.61亿元相比,剧增152%。随之而来的债务净额比率,也由2018年末的14%增加至64%,增加约50个百分点。

商业地产因为有稳定的租金来源,且扩张较慢,所以负债率一般比住宅地产要低。结合商业地产做得较好的几家企业对比来看,金地商置的资产负债率还是有点偏高。

Wind数据显示,九龙仓(01997-HK)资产负债率最低,不负香港老牌“包租公”的美誉。华润置地则和金地商置不相上下。大悦城地产(00207-HK)资产负债率表现较为平稳。

作为商业地产佼佼者,公司运营优势明显

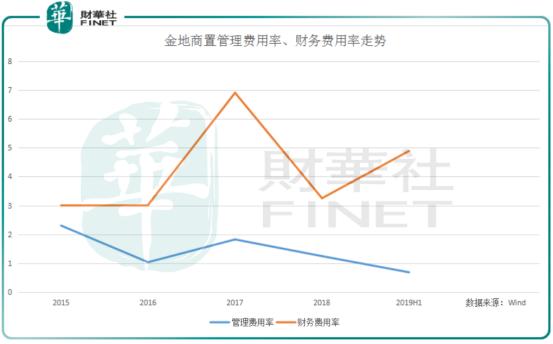

金地系商业地产,资格老,运营成熟,在国内还是有很好的口碑。公司的运营优势在财报里表现的淋漓尽致。

从费用管控角度看,公司运营高效,不愧是商业地产佼佼者。Wind数据显示,近五年,公司行政费用率均保持在2%以下;财务费用率则保持在7%以下。

而从盈利能力看,近五年公司销售净利率、销售毛利率走势也都极为优秀。其中销售净利率均保持在20%以上,折射出金地商置一流的赚钱能力。

公司毛利率在房地产开发行业堪称一枝独秀,远高于大多数中国房地产同行。Wind数据显示,近五年来,毛利率水平均保持在36.6%以上。这个数字是公司2017年录得的毛利率。

金地商置能保持较高营运能力离不开其物业开发过程中的“低买高卖”。以最近一期半年报为例,今年上半公司拿地均价为9930元,同比降低3%。

公司也在财报中表示,金地商置的核心竞争优势包括适时以具有竞争力的价格收购土地,以及专业项目现金流管理。

公司物业投资及管理业务也为公司带来丰厚现金流。截至2019年6月30日,这部分业务确认收入增加2.8亿元,占总收入比重9%。

期内,公司运营的深圳威新科技园和搜狐网络大厦租金上涨,同时出租面积上升,租金及物业管理费收入增加3530万元。

有别于其他商业地产开发商,金地商置小额贷款业务做得相当出色。今年上半年,这部分业务收入1.93亿元,而2018年同期则为1.82亿元,同比增加6%。

总体来看,金地商置在商业地产领域还是比较出色。虽然公司近来有增加财务杠杆拿地之嫌,但总体来看,财务还是比较稳健的。

作者:李莹