浩泽净水(02014.HK):IoT时代赋予新机遇,商用租赁模式前景可期

作者:格隆汇·马克西姆

今日,浩泽净水发布了2019年中期业绩报告。整体业绩增长稳定,商用租赁装机数量及业务水平均有所提升。随着loT和5G时代的到来,智能家居已从起初的概念变为现实,万物物联的时代已经并不遥远。现阶段人们对健康和生活质量的要求逐步提高,净水、空气净化设备的渗透率也随之进一步走高,长久以来的低渗透率市场即将迎来爆发。

2019年第二季度,国内净水器产量共531.2万台,高出第一季度36%。人们对更便捷且高质量的饮水需求有所增加。需求和时代背景的加持下,浩泽净水作为商用租赁的净水龙头,发展前景如何?

一、业务收入稳步增长,商用租赁模式成效显著

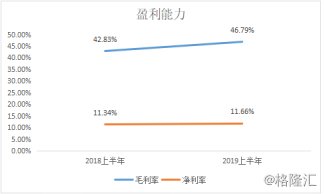

截至2019年上半年,公司毛利达4.04亿元(人民币/单位下同),同比增长18.13%。毛利率为46.79%,同比增长3.96pct。同期,净利润达1.01亿元,同比增加11.19%,净利率为11.66%,增长0.32pct。

公司净利率报告期内保持稳定略增,在宏观环境和市场情绪的压力下,公司融资成本及行政成本略有上升,但在经营模式上的调整和优化,让浩泽2019年上半年的销售及经销开支同比下降3.9pct,降费提效,保持了增长态势。

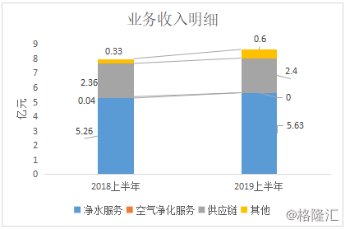

同期,浩泽净水实现营业收入8.63亿元,同比增加8.1%。归母净利润0.94亿元,同比增加21.3%。业务收入增速稳定,整体业务结构无明显变化,其中净水服务为公司的主要营收增长点。

公司整体业务水平走高,市场的接受度为主要驱动力。首先是数量上的直观增长,截至报告期,浩泽净水器2019年上半年累计保有数量达213.5万台,同比纯新增15.1万台,保持了2018年上半年的高增长。

一方面,据“2019中国净水器行业发展报告”,2018年以“追求健康”为购买动机的消费者占比总消费人数超过80%,其中49.2%认同健康饮水的概念,并愿意为家人和自己的健康进行长期投入。

另一方面,租赁模式为装机数量增长的主要推动力及公司的核心发展方向。

公司2019年租赁型净水器保有数量达140万台,同比纯新增9.2万台。集团租赁型净水业务板块收入约为4.43亿元,同比增长18.7%。以租赁模式为主的服务体系让浩泽在庞大的净水市场中独树一帜,具备了良好且长期的成长潜力。

以租赁为载体的经营模式并非近期诞生,韩国净水行业龙头Coway(熊津豪威)在数年之前就已将该模式进行了落地实践。从2010年开始,Coway实施了其商业租赁的发展方向,其营业收入,特别是毛利开始实现高速增长。2012年10月,随着市场的接受度提升,Coway股价迅速飙升,仅仅两年不到的时间便实现了近三倍的增长。

在当时的韩国,Coway创造了净水器行业的新模式,消费者只需要交纳一定的保证金,然后每月支付极少的使用费用,就可以免费使用净水器,而净水器企业的售后人员则会定期为用户提供免费清洗和更换滤芯等服务,这种租赁式的服务体系让韩国的净水器渗透率飙升,从当初的商业公共场所,到现今的全方面普及,韩国净水器渗透率达到了惊人的85%,并且仍在增长。

相比之下,中国的净水器市场渗透率仅有3%-5%,可以说潜在市场巨大。浩泽发现并打开了中国潜在的净水器市场。以租赁模式为主,在此服务的基础上,将目标定在了保有量更大的商业用户身上。现阶段绝大多数办公以及公共场所提供的水源仍为桶装水,对净水器的应用仍在少数。低渗透率通常蕴含庞大的增长潜力,据沙利文预计,净水器处理的水在商业饮用水消耗量占比将持续保持快速增长趋势,经净水器处理的商业饮用水消耗量占比将会从2017年23.6%增长到2022年的40.8%。

全场景加全天候,浩泽不止于向商业场景提供单纯的净水服务。

不仅限于学校和家庭,在企事业单位、医疗系统、教育系统、商超系统、餐饮系统以及各大交通枢纽等诸多场景中,公司均能够提供适合的净水方案和相关设备。基于庞大的客户群体,浩泽的商用租赁模式找到了其用武之地。公司商用租赁型客户之续约率在2019年上半年高达96%,并且连续三年续约率高达95%以上。根据2018年沙利文的报告,浩泽在净水器商用租赁领域位列行业第一。

完善的服务和安全的水质不仅能够提高客户粘性,同时在使用当中,客户会自主的将桶装水和净化水进行更具体的对比,员工和客户对租赁饮水机的租赁方满意度也会有所提高。对于租赁方来说,同等期限内,净水器能够直接为客户节省20%-40%不等的费用,形成良好的商业闭环。

二、IoT技术进阶,智能家居爆发期带来新机遇

从概念到实践,随着5G的到来以及硬件设施的完善,IoT技术已经可以广泛的应用在安防、教育以及医疗等各个领域,而智能家居作为应用度最广的场景之一,已经催生出了如扫地机器人、安防设备等等接受度高且实用性强的家用产品。

相较之下,净水设备的实用性和必要性更强。结合5G和IoT进行进一步催化,浩泽有能力完善并创造出体验感更强且更高效智能的净水产品。

产品上,IoT配合品牌赋能,竞争力稳步提升。

目前,公司共开发了41款净水产品、6款智能产品以及部分洗碗机产品。线上IoT产品的拓展和应用,智能水杯应运而生。除去充电及外形的设计,饮水计划管理以及蓝牙连接让水杯具备了物联网的特性。通过水杯内部的健康闹钟,为客户提供饮水提醒,而通过客户喝水习惯的采集,可进行温度的调节。同时,通过实时TDS检测,客户可以直接在APP上读取当前水质。从温度到质量,再到喝水的时间及频率,数据让产品变得更加智能且高效。

除去智能水杯,公司还为商业客户提供智能商用洗碗机以及立式炫白杀菌加强版净水器,根据更加复杂的用户环境,公司升级加强了其产品的杀菌能力,进一步确保了用户的使用安全。在水质上浩泽也同样下足了功夫,新型抑菌复合滤芯方案以及微型组合式杀菌器件开发完成,原型样品已投入测试。

服务上,一键报修配合个人信息平台,售后更完善,使用更方便。

结合物联网方向上的探索和服务端的尝试,公司服务效率整体上有大幅提升。配合配套的APP,客户可以直接进行设备的故障报修或者提出问题。浩泽拥有客户的个人使用大数据,通过客户的饮水习惯和使用频率等为客户提供更为适合的服务,从而进一步拉动销售。

截至报告期内,公司净水器三天内安装服务效率同比增加10.5%,三到五天安装服务效率同比增加4.3%,二十四小时维修服务效率同比增加11.9%,一到两天维修服务效率同比减少9.8%。

线下方面,浩泽净水服务网络对全国共2,344个城市实现了业务覆盖,同比增加179家,现阶段省级覆盖已达到100%,城市覆盖率79.9%。人员方面,负责售后和修理的服务体系工程师合计3,408名,建有31个省级物流仓储中心,500余辆服务车辆。同时,公司平台持续吸引优秀工程师加入,自营工程师以及服务平台工程师截止今年上半年分别占比24%及76%,而去年同比自营工程师以及服务平台工程师分别占比为31%及69%。

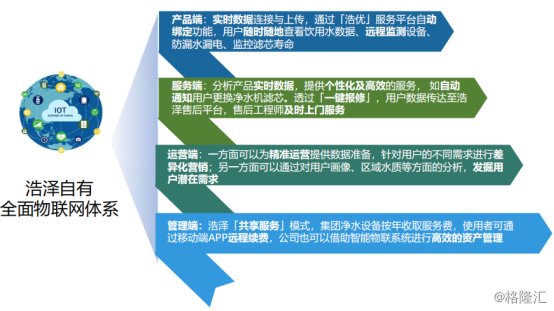

系统研发方面,浩泽基于产品端、服务端、运营端和管理端,打造了全面的物联网服务体系。

产品端,智能化的检测加服务,让使用和维修更便捷。

产品方面,智能物联系统可远端监测设备故障、智慧防漏水漏电、监控滤芯寿命自动预警并下达服务指令指派售后工程师及时上门服务,整体服务均为自动化且由智能判断完成。据中国商报研究院2018年净水器卖点分析统计,对净水设备的智能度具有高要求的人群占到整体的13.2%,和对更换滤芯价格在意的群体比例基本持平。

服务端、运营端及管理端,基于大数据,物联网为公司提供新的利润增长点以及更便捷的管理方式。

服务端,浩泽意将净水等设备设计成能够洞察使用者使用习惯的智能家居设备,通过使用者日常需求,定制个性化服务解決方案。运营端,以大数据和客户使用习惯进行客户画像来寻找新的利润增长点,同时可以根据不同地区,通过经销商来进行更具针对性的营销。管理端,通过共享模式建立的优势,浩泽能够更好的对其用户进行管理,让经销商在无存货压力的前提下,能够用更方便且快速的方式进行资产管理和客户服务。

技术破局,研发投入及专利数量巩固浩泽研发能力,为IoT时代夯实基础。

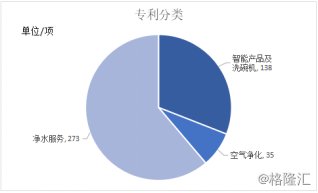

截至报告期,浩泽共拥有专利数446项,其中净水服务占273项、空气净化占35项、智能产品及洗碗机占138项。此外,公司在申请专利数102项,净水服务占62项、空气净化占8项、智能产品及洗碗机占32项。研发方面,人员上,公司共有293名专业产品研发人员。项目上,现阶段共有6项科技项目申报工作在进行中,除了位于咸阳市的环保智慧产业园项目外,公司还在多地设立了实训基地和技术中心,相关研发工作现阶段已完成申报。

以技术为导向给予了公司产品以额外的竞争优势,同时也在IoT领域打下了先行的基础。类似小米的米家物联网生态,All in loT战略下除了对物联网时代的期待和认可以外,更多的是对市场抢先占领的意图,抢滩登陆背后,过硬的技术和好用的线下产品缺一不可。之于浩泽,公司也具有同样的意图和目的,从自有的物联网体系出发,落实在具备竞争力的线下产品上,使得浩泽成为IoT时代净水领域的先行者。

三、结语

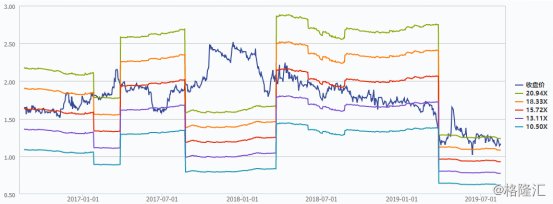

截至昨日收盘,浩泽净水市值23.88亿元,PE18.5倍。根据PE Band,公司市盈率仍处在相对低位,收盘价1.12元/股,价格仍处在底部区间。

IoT时代,物联网概念或已不再稀奇,但如何将概念落地,并切实的给予生活以方便,道路仍漫长,盖茨打造的未来屋和小米的米家物联网生态就是一个开始。这个万物物联和健康生活的趋势下,相信浩泽这类新时代的刚需设备提供商发展前景会更为广阔且明朗。