恒指调整结果揭晓,中国科培(1890.HK)获纳入恒生港股通指数

港股通新标的的归属,是近期港股市场讨论最热烈的话题之一。各大机构纷纷参与预测,只待恒生指数公司揭晓答案。

8月16日收市后,恒生指数公司如期宣布截至2019年6月28日的恒生指数系列季度检讨结果。中国科培(1890.HK)获纳入恒生综合小型股指数及恒生港股通中小型股指数,变动将于2019年9月9日(星期一)起生效。

截止目前,港股通共计已有7个教育标的,分别是枫叶教育、宇华教育、新高教集团、中教控股、睿见教育、希望教育和民生教育。由于政策的限制原因,学校资产较难实现A股的IPO,使得港股教育资产更具备极强的稀缺性。同时,与A股相比,港股教育公司质地更加纯正,估值却更为低廉,存在明显的估值优势。因此一直以来,教育板块都是港股通投资者比较青睐的投资领域。

纳入指数范围,一方面能够吸引南下资金,引来大陆投资者通过港股通方式进行投资。另一方面,作为恒生综指,成为上百家偏股型基金投资的业绩比较基准以及指数的跟踪标的,还能够被动投资,在基金配置恒生综指时成为其中成分股,吸引众多机构投资者的青睐。

一.本科办学资质,内生增长动能强劲

中国科培成立于2000年,是华南地区领先的民办高等教育营运商,旗下现有广东理工学院和肇庆学校两所学校。广东理工学院在2014年经国家教育部批准升格为全日制普通本科高校,肇庆学校则最高拥有至中专的办学资格。2019年1月份,公司成功登陆香港联交所主板上市。

2015至2018年度,中国科培的各项财务数据均维持着高速的增长水平,收入由2.56亿(人民币,下同)增长至5.75亿,核心净利润由1.20亿增长至3.45亿,年复合增长率分别为31.0%及42.2%。

具体而言,随着广东理工学院鼎湖校区的陆续扩建投用以及学额的增长,中国科培的学校容量和办学规模不断扩大。公司旗下两所学校的在校人数由2014/15学年的18,869人迅速增长至2018/19学年的 45,118人。截至2018/19学年,广东理工学院36,860人,同比增加 29.0%;肇庆学校8,258人,同比增加12.3%。

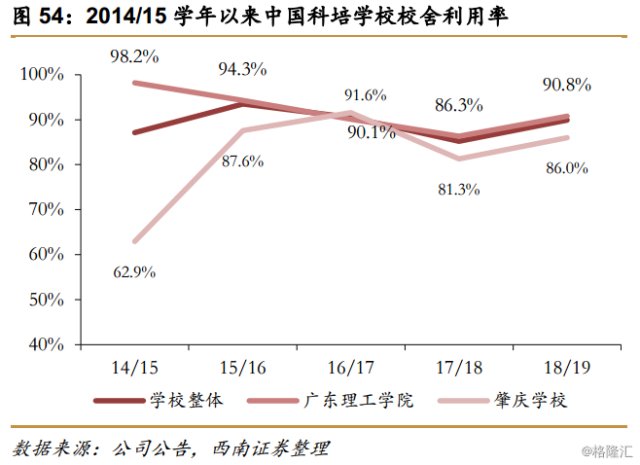

截至2018/19学年,广东理工学院的利用率为90.8%,肇庆学校校舍利用率为86%。值得注意的是,中国科培在招生人数保持快速增长的情况下,学校利用率依然能够维持在80%-90%的水平,且总体呈下降趋势,说明学校的空间利用能力突出。

据悉,中国科培广东理工学院新鼎湖校区的第三期工程将于2019年下半年前竣工,届时广东理工学院的容纳人数将扩张超3,000名学生。而除了新鼎湖校区外,公司还计划进一步地改造原有的高要校区,重点扩张及改造宿舍及配套设施,预期可以容纳7,000名学生的宿舍将于明年第二季度竣工,为学校的高速增长提供足够的承载能力。

学费方面,近年来中国科培也一直保持着学费定价的稳健增幅,2018/19学年本科的学费提升15%至21,800-22,800元/学年,处于广东省民办本科学费较高水平。同时,学校还在本科和专科新增设“2+2”交流项目,大幅改善学费的定价上限,有利于进一步增加公司收入动能。

二.在手现金充裕,外延扩张亦可期

2018年8月10日,中央政府发布《民办教育促进法实施条例修订草案送审稿》,《送审稿》中提到“实施集团化办学的,不得通过兼并收购、加盟连锁、协议控制等方式控制非营利性民办学校”,这在当时的资本市场引起了不小的震荡,引发高教公司不能再通过收并购方式快速扩张的隐忧。

不过,自送审稿发布以来,民生教育、新高教集团、中教控股、中国新华教育、宇华教育和希望教育共发布过11个并购公告,充分证明了高校并购本身并未受到阻碍。2019年7月19日,宇华教育公告收购山东英才学院,表明高校上市公司亦呈现集中化趋势。同时,政策上鼓励独立学校加速转设脱钩,很大程度上丰富了高校公司的可并购标的。

中国科培2019年IPO及超额配售合计共获得上市所得款净额超6.7亿元(IPO募资净额7.88亿港元+超额配售募资净额0.02亿港元),截至2018年度公司账面现金6.79亿元,银行长短期借款共计1.1亿元,在手现金十分充足,为未来外延并购扩张提供强劲支撑。

小结

复盘中教控股、枫叶教育、宇华教育、新高教集团等教育标的纳入港股通后,半年股价累计涨幅分别逾59%、40%、34%、23%,走势喜人。中国科培加入港股通名单后,鉴于基本面及行业向好,极有可能也会催生出一波价值回归的行情。