真军工难成长,新光光电的波动收益需要耐心等待

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

在财华社《曾经拥抱过这个时代,舜宇光学路在何方?》文章中提到过市场规模大小与竞争的问题,对于像舜宇光学这样的企业面对的是广阔的民用市场,试想每个人都用上舜宇制作的手机镜头,而舜宇也把这件事情变成了现实,才有了股价百倍的涨幅,既是时代给予的,也是人家选择的。

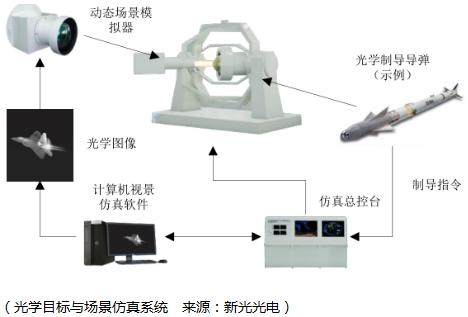

今天的新光光电(688011-CN)所做的事情跟西部超导一样,都是高精尖的军用品,具体的产品分为4大块,分别是光学目标与场景仿真、光学制导系统、光电专用测试设备、激光对抗系统,核心产品从光学制导系统变成了光学目标与场景仿真。

新光光电研制的光学目标与场景仿真系统能够用于武器装备研制的全过程,应用于武器装备研发的不同阶段,可以覆盖可见光、红外、激光及毫米等波段,已经成功应用于多个国家重点型号的研制。2018年这块业务占据营收的60.04%,而2016年仅有13.76%。

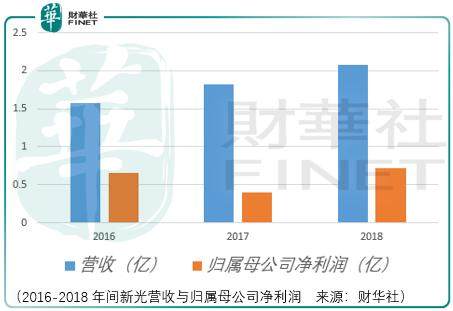

有意思的是,在这一段时间,公司的营收与归母净利润的变化并不明显,光学目标与场景仿真与光学制导系统业务并非是同生共死互相激励的关系,而是你成长起来了,那么我就萎缩了。尽管公司的客户主要都是军工企业,所从事的事情科技含量也非常高,产品的毛利率高、净利率表现优异,但是成长性令人忧虑。

同时在与同行的竞争中新光光电的优势并不明显,对手长春师凯科技产业公司,主要从事军工武器装备研发集成与生产,主要产品为对移动目标(坦克、舰艇、直升机)进行精准打击的导弹制导系统,2017年实现营收1.6亿元,净利润0.67亿元;航天科工系统仿真科技公司是航天工业发展公司的控股子公司,以仿真技术为主线,涉及的项目包括某型号反坦克导弹半实物仿真实验室建设、导弹抗干扰半实物仿真系统配套软件建设、无人机综合电子战仿真系统建设、海军论证中心分布式仿真,2017年实现营收3.84亿元,归属母公司净利润0.33亿元。

老是有投资者和分析师拿美国如何如何说事,但是实际的情况是,美国在军工和医疗领域的投入需要如此之多的资源,这些条件推广到其他国家合适吗?如果不合适,那么这样的不切实际的预期又有什么意义呢?投资毕竟不仅是数字游戏,更是现实的游戏。

在这样的基础上,对于新光光电的成长财华社是不乐观的,尽管不能否认其依然是一家高科技的企业,同时对于这类面对航天等军工客户的企业,应收账款以及周转率是一个问题,这影响着企业资金的使用效率,使用效率变低,企业的活力也就难以提升。

截止2016-2018年间,公司的应收账款余额分别为1.01亿元、1.7亿元和1.58亿元,应收票据余额为0.077亿元、0.5亿元和0.46亿元,总体来说,公司的应收账款较高,但是从前面的所分析的军工企业投资者应当也清楚不是只有新光光电如此,基本上整个行业都是如此。

虽然在中美战略博弈的背景下,强国必先强军,未来我国的军费支出仍将是保持稳定增长的态势,但是投资是讲究时间效率的。

所以在这样的基础下我们看2019年7月22日以来的市场表现相比其他科创板企业的短期涨幅并不理想:

当然就短期涨幅的因素而言,上市当天的市盈率过高是阻碍其短期涨幅的重要因素之一,所以我们也不能拿长期的因素来与短期的表现挂钩,但是军工企业的高估值总会让人有一种错觉认为其未来会取得强劲而持久的高增长,实际上这个增长不能仅仅看其科技属性,因为科技属性也是要为利润与营收服务的,所以对待军工类的企业很难以长期价值投资的视角来看待,更多的则是从短期的情绪波动中获益。

从情绪上来说,目前科创板的企业面临着潮涌的退去,据财华社的分析,这轮价值回归的时间在3个月左右,所以在此之前,情绪上的波动投机都需要谨慎的处理。

作者:周治玮

编辑:利晴