港股衍生品早盘狙击 2019年8月7日

收市概况:

恒指周二回补了年1月7日、9日留下的两个缺口,收市终结四连阴,报25976.24点,下跌0.67%,成交额约1226.36亿港元。即月期指收盘报25971点,跌62点,低水5.24点。当日认股证成交约76.88亿港元,占大市比例约6.27%;牛熊证单日成交101.77亿港元,占大市比例约8.30%。

美联储布拉德言论利好股市,市场恐慌情绪缓解,美股止跌回升,道指盘中涨超300点后收复26000点关口,截至收盘,三大指数均上涨超1%。周二内地A股延续跌势,主要指数均跌逾1%,沪指回补了2月25日留下的缺口,失守250日线。两市成交额扩大至5236.37亿元。当日北向资金净流出25.12亿元。

今早恒指小幅高开,其后震荡走跌,低见25738点。早盘蓝筹蒙牛乳业逆势上涨超1%,碧桂园、友邦、腾讯均小幅反弹。而中国人寿、金沙、中国海洋石油则跌幅靠前。

港股沽空数据:

周二大市沽空金额升至201.96亿港元,沽空比例降至16.47%。恒指沽空金额升至98.93亿港元,沽空比例降至18.53%。

个股沽空方面,汇丰控股、小米集团、港铁公司上调幅度较大,分别至14.96亿、2.26亿及1.54亿港元。而香港交易所、恒生银行、新鸿基地产则下调超15%。

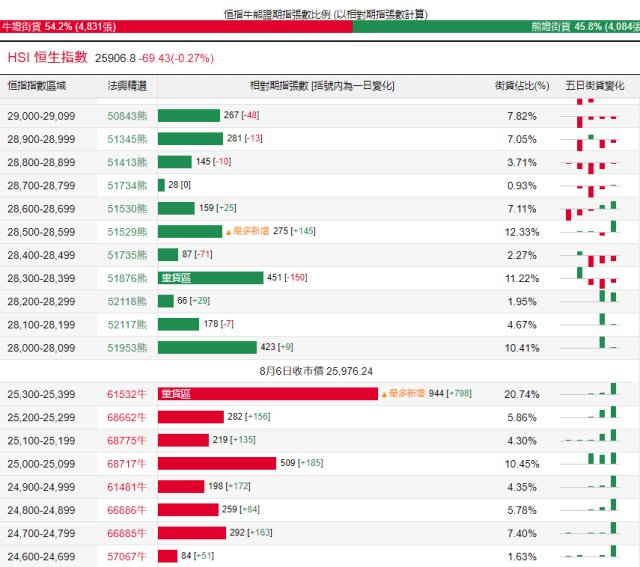

恒指牛熊证资金流:

恒指周二跌落26000点,回补了年初缺口。当日恒指牛证录得约7454万港元净流入,过去五天累计净流入为4.41亿港元;恒指熊证单日约4502万港元净流出,过去五日累计净流出为3.61亿港元。

街货分布方面,截至周二,恒指牛证在25400点至26100点之间的期指合约均被收回;恒指熊证街货主要分布在28000点至28400点之间,累计期指合约为1118张。

瑞通权证引伸波幅:

恒指波幅指数(VHSI)周二收报23.35,上涨4.85%。银河娱乐、融创中国、新鸿基地产相关认购证引伸波幅过去五日变化相对较大,分别为上涨2.8%、2.1%、上涨2.9%。认沽证方面,港交所、石药集团引伸波幅过去五日变化亦较大,平均约3%。

认股证行业资金流:

认购证方面,周二有2259万、944万港元分别净流入腾讯、港交所部署造多,而有少量资金净流出中国移动套现。

认沽证方面,周二有少量资金净流入中银、金沙部署空单,而有688万、246万港元分别净流出腾讯、新地套现。

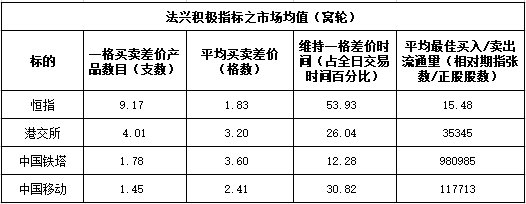

法兴积极指标:

周二恒指窝轮的一格买卖差价产品数目减少至9.17,平均买卖差价的格数亦减少至1.83,个股提取港交所、中国铁塔、中国移动相关窝轮条款质素,港交所的一格买卖差价产品数量最多,平均最佳买入/卖出流通量方面,则是中国铁塔的最佳。

当炒股——窝轮精选:

恒生指数(HSI)周二跳空低开逾600点,随后在电讯、医药蓝筹股的拉升下,指数跌幅逐渐收窄,收市跌幅降至0.67%,结束四连阴,报25976.24点。恒指周二盘中回补了年初留下的缺口,尽管短期或有小幅反弹,恒指或继续捱沽,支撑参考24500点。看好恒指,留意其牛证61482,收回价25158点。看淡,留意其熊证52023,收回价28107点。

中国平安(2318.HK)周二小幅低开,盘中震荡上行,收市仍有0.51跌幅,收盘报88.55港元。该股近日随大市走低,接连失守60日、120日线,4个交易日累计跌逾5%,技术指标RSI步入超卖区,投资者可择期部署技术性反弹机会。看多平安,留意其认购证20859,行使价88.88港元,2020年6月30日到期。

工商银行(1398.HK)周二跳空低开,早盘曾低见4.92港元,接近2018年10月中旬低位4.8港元,其后跌幅收窄,收盘报5.01港元,下跌0.99%。该股走势近日持续疲软,7个交易日,累计跌幅近1成,技术指标RSI进入超卖区。支持参考下方4.8港元附近,投资者可择期部署超跌反弹机会。看好工商,留意其认购证21840,行使价6.01港元,2020年1月31日到期。

中国移动(0941.HK)将于8月8日公布中期业绩周二跌至62港元,创5年新低后反弹,成为蓝筹股中第一只由跌转升的蓝筹股,收盘报63.70港元,上涨0.87%,贡献恒指10.19点升幅。该股周二结束四日连跌,借助业绩提振,料中移短期股价靠稳。看多移动,留意其牛证66915,收回价62港元。

香港交易所(0388.HK)周二跳空低开3.72%,随后震荡上行,盘中一度上探245.60港元,250日线失而复得,收市报244.80港元,下跌1.21%。尽管周二收复大阳线,周三早段依然在250日线附近争持,外部环境压力下,料港交所短期或继续承压,看淡留意其熊证52031,收回价269港元。

上日轮证回顾:

备注:本文所注图表主要选自法兴、瑞通、瑞信等香港窝轮商网站。本文不作为投资建议,所有数据仅供参考。本文著作权乃归作者所有,任何商业转载需获作者授权,非商业转载请注明出处。