透过青建国际(1240.HK)2020年业绩,看疫后亚太区地产韧劲与复苏进程

现阶段,随着疫苗接种在全球范围内的持续推进,加之货币及财政政策的助力,全球经济正从疫情的阴霾中逐步走向复苏,但这场终将过去的“浩劫”对商业几乎各个领域都造成了明显冲击和影响,而透过近期密集披露的上市公司年报,便能感知行业冷暖的变化。

众所周知,房地产一直在经济中扮演着重要角色,既作为拉动经济的重要驱动力,而且房子作为大类资产,具有较好的抗通胀属性,一直被视为较好的避险资产,尤其是对于我国来讲,长期都是普罗大众的“财富锚”。

住宅市场是最具韧性的房地产领域之一

尽管国内地产业已步入存量竞争阶段,并且经过近几年政策的不断收紧和调整,行业持续洗牌出清,而在去年疫情期间,从开发到销售等业务活动都被按下“暂停键”,但自3月起实现“V”型反转,最终全年表现超越市场预期。而住宅市场又是其中最具韧性的领域之一。

据国家统计局数据显示,2020年,全国房地产开发投资额同比增长7.0%。其中,住宅投同比增长7.6%;同期中国全年商品房销售额同比增长8.7%,明显跑赢GDP增速(2.3%),且比上一年提高了2.2个百分点;其中住宅销售额增长10.8%。同期商品房销售面积同比增长2.6%。其中住宅销售面积增长3.2%。

(来源:国家统计局)

而海外表现又如何呢?

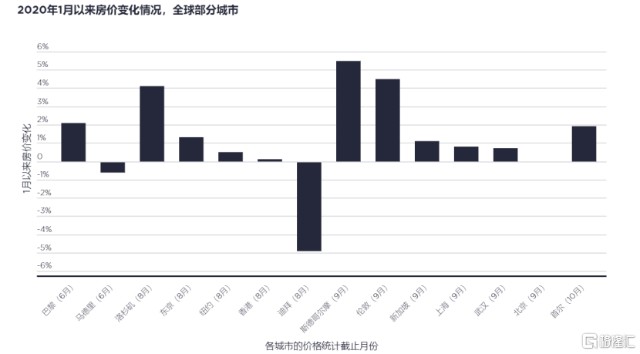

根据第一太平戴维斯(Savills)的报告数据显示,虽受防疫措施实施时间节点及力度的影响,欧美部分重要城市的住宅市场成交量走向不一,但在价格上却表现出一致的韧性。

(说明:每个城市的数据均为能够收集到的最新月度数据,并与前三年同期水平进行比较。中国大陆、新加坡、纽约、洛杉矶、伦敦、迪拜的数据截至2020年10月,香港、东京、首尔、斯德哥尔摩的数据截至同年9月,马德里、巴黎的数据截至同年8月。长期平均交易量基于2017年、2018年、2019年的平均数据/来源:第一太平戴维斯)

(来源:Macrobond、第一太平戴维斯研究部)

而在亚太市场,以“狮城”新加坡为例,长期被视为“投资避风港”之一,具有稳定及长期的前景,也反应了亚太投资者的配置偏好。

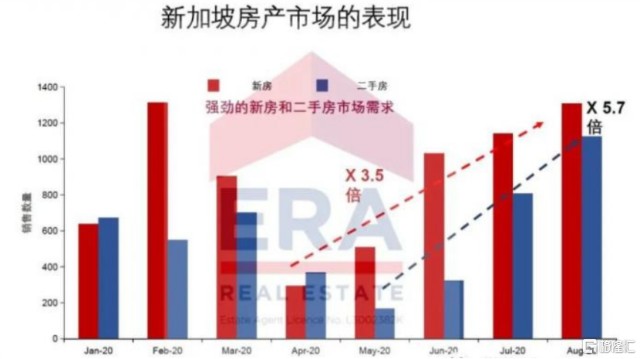

据了解,由于疫情,新加坡政府自4月7号开始推出“新加坡版封城”(“阻断期”简称“CB”),要求所有样板房关闭/二手房不允许开放看房,导致4-5月新房销售冷清,这其实全在意料之中。而在6月2号解封后,销量慢慢回升,加之开发商促销,需求迎来强劲反弹。新房和二手房都出现销量暴增,其中8月淡季不冷反热,创11年销量新高。在政府出台禁发展商一再延长买家选购权书后,10月销量出现下滑,但11月又再度反弹。

相比其他类型资产,亚太地区的住宅市场也是无惧疫情的影响,出乎意料的坚挺,尤其是考虑到经济下行对消费者收入和情绪的影响。而在多数地区,交易量出现下降,但在新加坡、香港以及日本等市场,定价降幅有限,尤其是结合近些年的涨幅来看。究其原因,实际上是高储蓄率、家文化以及中档住房长期供不应求所致,这也意味着海外开发商拥有更多的机会。

“狮城”最大外资地产开发商,青建国际疫后地产销售强势反弹

日前,新加坡领先的物业开发商及承建商---青建国际(1240.HK)也公布了2020年业绩。

青建国际作为新加坡最大的外资地产开发建筑综合集团之一,是当地知名的发展商及建筑商,其早在1999年就进入了新加坡市场,公司最初以建筑施工业务切入,2008年全球金融危机之时,进军房地产开发市场,很快就稳居新加坡十大开发商之列;在新加坡市场做稳做强的同时,建筑业务又陆续拓展至印尼、马来西亚、越南、柬埔寨等周边国家和地区。开拓新加坡市场的模式逐步复制到其他东南亚国家。同时2014年借助收购香港上市公司新利控股有限公司的机会大力拓展港澳地区的地基及建筑业务,并也逐渐布局香港的房地产市场。所以,青建国际可被视作观察海外地产在疫情线下变化的样本,尤其是亚太新兴市场。

由于受疫情冲击,海外市场更是出现反复,业务活动无法正常开展,导致收入和利润下滑是必然的。因此,当前关注侧重点理应在于改善迹象及变化幅度,长期则重点关注土储等核心资源的拓展情况。

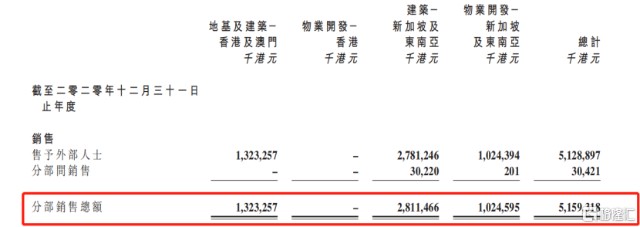

年报数据显示,总收益约为51.29亿港元,同比下滑34.85%,归母净利约2.18亿港元,同比减少8.7%。总收益减少主要由于新加坡政府于上半年期间实施抗疫封城措施,公司新加坡的建筑工程及物业销售活动暂时中止及私人公寓开发项目受建筑进度所影响,导致本期确认的收益下降。

1)物业开发:新加坡项目销售强劲,香港项目稳步发展

青建国际抓住了新加坡下半年解封后地产销售强势反弹的契机,于2020年的销量不降反升,两个主要项目的全年销售额合计达9.26亿港元,其中综合物业开发项目心乐轩销售额为8.38亿港元,下半年刚开盘的福瑞轩项目也取得销售8830万港元的靓丽成绩,这也充分展现了青建国际在新加坡地产市场的品牌优势。

纵观青建国际在新加坡的地产发展历程,是以住宅开发为主,最早聚焦于新加坡的EC市场,因参与EC开发的项目较多,曾被戏称为“新加坡的EC之王”。

在此简单科普下EC,即执行共管公寓(Exective Condominium)同私人公寓一样,由私人开发商承建的精装房,也是由新加坡政府推出的一种介于政府组屋(HDB)与私人公寓之间的物业品种。相较而言,由于EC属于政府补贴项目,主要针对中产阶级(目前月收入低于1.6万新币的新加坡家庭才有资格购买),在价格方面与私人公寓有着明显的优势,一般比同类型私人公寓便宜20-30%。并且拥有私人公寓常见的设施,例如游泳池、健身房、停车场、网球场和24小时安保等。

尽管疫情无情肆虐,但新加坡的新私宅市场却依然火热,价格连续两个月上扬,并创下三年来新高。2020年12月,在强劲的购买势头推动下,全新私人住宅的销售量创下新纪录,飙升至近8年来的最高水平。

根据橙易产业(OrangeTee & Tie)最新发布的月度市场报告显示,去年下半年新房销量不断复苏,12月销量在1200套以上,实现超120%以上的同比增速,其中包括(EC)在内的新房销量同比增长了129.6%。

(信息来源:新加坡市建局(URA)、橙易产业(OrangeTee & Tie)研究与咨询部)

青建国际开发的项目以做精做细和超高的性价比而广受新加坡老百姓的喜爱,同时近期开发的项目主推智慧社区及智能家居,引领新加坡智能住宅的创新概念。近几年受政府土地供应的限制,青建国际转以集体出售土地为主,先后拿下了曾引动新加坡集体出售项目浪潮的顺福轩、去年刚开盘销售的福瑞轩以及正在前期规划中的凤凰路项目。

到2020年底,青建国际在新加坡主要有4个操盘项目,分别是心乐轩、顺福轩、福瑞轩和凤凰路项目。

其中,心乐轩已于去年3月获建设局发放的临时入伙证,并已顺利交付,累计合同销售率也超过99%。2020年销售火爆的顺福轩是私人公寓开发项目,累计合同销售额达73.1亿港元,到2020年底,累计合同销售率超过66%,预计该项目于今年12月完工。

新开盘的福瑞轩则是永久地契的私人公寓项目,可销售面积近5万平方米,截至2020年底,已预售销售比例为31%,预计该项目在2023年4月完工。

此外,作为新项目储备的凤凰路项目,已于去年中完成土地收购,预计将于今年开售。

对房企而言,土储是生命线。公司目前的土储集中于新加坡及香港,尤其是香港,包括油塘、深水埗及大埔项目,均在稳步推进中,未来拓展香港私人住宅开发市场更有保障。

其中,香港油塘海傍地段第58及59号及其延展地段的地块,已于去年6月获城规会批准用于住宅建设的规划申请;香港深水埗的两栋住宅楼已获得超过86%所有权,拟作重建为附带商业平台的住宅楼,亦已于去年10月获屋宇署批出的建筑图则许可。

此外,集团与万科置业(香港)以投标金额约37亿港元获政府批授位于香港新界大埔地段243号的地块,地盘面积逾24万平方尺,最高建筑面积逾78万平方尺,拟发展为住宅项目,前期地盘工程及设计规划也正在进行。

2)建筑板块:港澳逆势强劲,新加坡及东南亚下半年复苏显著

在多个板块中,香港及澳门的建筑业务板块(地基及建筑)逆势表现强劲,期内分部收益约为13.23亿港元,同比增长41.4%。

去年取得22个地基及建筑新项目,合约总额约16.7亿港元,到2020年底,在手项目达23个,未偿付合约金额约为15.2亿港元,也预期今年及未来将延续高速发展势头。

同时,新加坡及东南亚建筑板块在去年下半年也都有明显改善。据数据测算,2020年下半年,建筑分部收益约为16.11亿港元,较上半年增长34.21%,说明疫情对公司的影响正逐渐远去。

期内,在新加坡市场,公司已完成3个建筑项目,并取得4个新建项目,合约总额约7.07亿港元。到2020年底,在手项目达22个,未偿付合约金额约53.9亿港元。

在东南亚市场,公司在马来西亚中标超高层项目,也是东南亚建筑市场开拓的重大突破;公司全年在东南亚国家共取得4个新项目,合约总额约为9.09亿港元,到2020年底,在手项目共7个,未偿付合约金额约为12.6亿港元。

3)新兴产业:整合资源,布局模块化建筑市场

近年香港政府大力支持鼓励组装合成建筑法(MiC),在新加坡称为预制模块建筑技术(PPVC),主要是将传统的现场施工作业升级为工厂里的建筑工业化生产,通过先进的大型生产设备和仪器把控质量,进而提升建筑生产力、缩短施工周期,同时厂内生产也能减少建筑损耗及小区污染,从而达到降低资源消耗的环保效果。应该说组装合成建筑法未来就是大势所趋,必将给传统的香港(包括大湾区)建筑市场带来重大变革。

青建国际是新加坡PPVC建筑技术的先驱之一,拥有多年丰富经验,实现了PPVC的设计、生产、装修、施工一体化,现正积极整合资源将此项技术及经验引入香港,据悉目前已在香港和国内建立生产工厂,已经获得香港政府的钢结构MiC IPA资质,正在同步申请多个IPA资质,其中包括采用青建国际/Arup专利的混凝土MiC IPA资质,期望为香港、澳门及大湾区建筑业界及社会作出贡献。

尾声

当前,新加坡依旧是投资者下注海外城市的首选,足见其未来的吸引力。据新加坡贸工部预测,2021年新加坡国内生产总值增长将位于4%-6%之间。随着经济复苏,买家将更有信心进入房地产市场,拉动量价畅旺。业内预期2021年新加坡楼市将延续2020年下半年乐观的走势,私宅价格指数呈上涨趋势,以上因素都将给青建国际的物业项目销售带来机会。

(来源:普华永道的《2021年亚太区房地产市场新兴趋势》)

而香港市场,在过去十余年,创造了房价“不跌神话”,归根结底也是因为土地供应不足,导致房屋长期供求失衡。据团结香港基金会2020年4月发布的报告显示,香港私营及公营房屋的供应在过去几年均远远落后于目标,出现供应断层。

而香港特区政府在《长远房屋策略2018年周年进度报告》宣布调整公私营房屋供应比例,将公营房屋由60%提高至70%,私人住宅土地年度供应则由1.8万个单位下调至1.35万个,且未来数年都将维持在这一水平。而此举令原本已供不应求的私楼供应短缺将愈演愈烈。

与此同时,香港政府持续投资基建,基本工程开支未来几年将超过每年千亿港元,建造业的工程总值亦将增至每年约三千亿港元。此外,政府积极推动“组装合成建筑法”(MiC),提倡绿色环保建筑等。考虑到青建国际在新加坡相关领域经验及技术领域的累积,香港建筑板块集团可抓住以上机会,从而持续地扩大公司业务规模及提升盈利能力。

- 青建国际(01240)