联想集团(00992.HK):价值成长股的观察范本,业绩将达新里程碑

“经历了过去一年低开高走的集体记忆,联想整体业绩有望在全财年达到新的里程碑。”联想集团董事长兼CEO杨元庆在4月13日公司2021/22财年誓师大会中表示。

随着行业高景气、公司持续变革抓住机遇,联想集团整体业绩进入新里程碑具有非常高的确定性。4月11日,知名调研机构IDC的最新报告显示,得益于2020全年的高需求以及2021年这一良好势头延续,今年一季度PC出货总量同比增加55.2%。其中,联想集团凭借2040万台的出货占比24.3%高居第一,同比出货暴增59%。

值得注意的是,联想集团(00992.HK)还入选了格隆汇2021年十大潜力资产名单,其投资价值正在不断得到投资者的认可,在今年大盘承压、科技股普遍回调的情况下,联想集团股价逆势上扬约四成,最新市值1214亿港元。

一、欲科创板上市,将成红筹CDR回A第一股

联想集团计划回科创板上市已经成为投资者关注的热点事件。根据公司此前的公告,联想集团的董事会已批准可能发行中国存托凭证(CDR)并向上海证券交易所科创板申请CDR上市及买卖的初步建议。

此前已经有红筹企业九号公司通过CDR的形式获得科创板IPO注册,而如果联想集团成功回归,则公司将成为第二家通过CDR方式在科创板上市的红筹公司,已经于港股上市的联想集团也将成为红筹CDR回A上市第一股。

在4月13日公司新财年誓师大会中,联想集团董事长杨元庆直言,联想回归A股科创板将增进公司资本结构的多元优化,努力实现资本市场对联想的“再发现”和“重新估值”。

另外,杨元庆也曾透露,在国内上市是联想一直以来的愿望,但过去由于政策方面原因,海外上市的红筹公司没有重新上市机会。不过随着政策放开,联想集团也终于得以踏上回A上市之路,而科创板也将迎来一家注重研发的龙头科技公司。

公告显示,联想集团本次拟发行新股占扩大后股份总数不超过10%,募得资金将用于技术、产品及解决方案的研发,相关产业战略投资,以及补充公司营运资金。

显然,上市之后,联想集团将获得更充裕的资金,进一步加大科技创新,持续探索前沿领域,引领智能化时代的发展。若联想集团顺利登陆科创板,公司或将刷新科创板上市公司研发投入金额新高,甚至超越科创板前几家企业的总和。

二、基本盘迎来“量价齐升”,业绩增长预期强烈

联想集团之所以能够备受投资者的青睐,主要还是因为公司具有强劲的基本面支撑,不仅2020年业绩亮眼,“王者归来”势不可挡,而且接下来的确定性非常强。

3月31日,联想集团母公司联想控股发布的2020年财报显示,联想集团创纪录地实现了3849.92亿元人民币的营业收入,同比增长8%;净利润达到75.44亿元人民币,同比增长25%。从季度收入来看,联想集团从疫情所致的低谷中快速实现“V”型反转,收入加速增长,已经连续两个季度创下新高。

根据联想集团截至2020年12月31日的2020/2021财年三季报显示,公司第三季度实现营业收入172.45亿美元,同比增长22%;第三季度实现净利润3.95亿美元,同比增长53%。

(联想集团单季度营业收入;数据来源:wind)

作为全球智能设备、数据中心、服务和解决方案龙头供应商,联想集团目前的营业收入主要来自PC及智能设备、移动业务、数据中心三类产品与服务。其中,PC产品是联想集团最主要收入来源。

回顾2020年,疫情之下,居家办公、在线教育、游戏娱乐需求爆发式增长,PC行业显著回暖。根据IDC数据显示,2020全年PC出货量达3.03亿台,同比增长13.1%。凭借自身强大的全球化供应链管理能力和生产制造能力,并充分发挥中国供应链优势,2020年联想集团充分把握住了疫情带来的发展机遇,PC出货量持续提升,销售收入快速增长,连续两个季度收入创历史新高,牢牢占据了全球PC市场冠军宝座。

而随着公司在PC领域的全球市场份额稳步提升,联想集团的行业龙头地位还在持续巩固。IDC数据显示,在2015-2020年末,联想集团在全球PC的市场份额分别为20.0%、21.6%、22.4%、23.2%、24.3%、25.2%。2021年第一季度,联想集团的PC出货量达2040万台,市占率继续位列第一。联想集团做到了在全球每四台电脑里,就有一台是其制造的。

接下来,PC行业大概率延续高景气。一方面,PC已经成为现代重要的、必不可少生产工具。正如杨元庆表示,远程工作、线上学习、居家娱乐的新常态下,每个人都将拥有更多的智能设备,并将在上面花费更多的时间,设备的更换与升级也将更加频繁。另一方面,PC上游核心部件迎来了集中升级换代,产品性能大幅提升,刺激用户的换机需求。

根据IDC对2021年PC出货量预期,预计2021年传统个人电脑业务将增长18.2%,出货量将达到3.5亿台,2020-2025年年复合增速预计将达到2.5%。与IDC对于市场的分析预测一致,联想集团也正在经历自去年以来的“顶流”状态。据悉,联想在全球最大的PC研发和制造基地——联宝科技订单量极为旺盛,目前已“排队”至三季度。

显然,凭借龙头集中趋势和份额带来的规模优势,全球PC龙头联想集团有望成为行业持续高景气的最大受益者。相较其他同行,联想集团在研发团队、供应链、渠道等诸多方面都具有领先优势。

在供应链方面,由于全球疫情影响,国内外晶圆厂稼动率维持低位,再叠加手机、PC、汽车电子市场需求的回暖,供需失衡导致了2020年下半年以来波及全球的缺货潮,晶圆代工和封测产能紧张问题均持续至今。随着“缺芯潮”蔓延,供应稳定的厂商将呈现巨大的优势。作为ICT行业龙头厂商,联想自身具有规模优势,并与上游供应商有深度绑定的合作关系,仍能得到稳定供应。

除此之外,联想集团还有丰富的产品线,对标不同需求的用户群体,游戏本和轻薄本两类高价值量产品是公司的核心品类,在这两个细分市场的成功给公司带来了业绩高增长和产品结构的优化。

基于以上情况,联想集团的PC销售量录得稳定增长。与此同时,PC产品还迎来了涨价潮,“量价齐升”的情况下,公司的业绩高增长的确定性就更大了。

根据据媒体报道,华硕、宏基第二季度将把笔记本电脑价格提高最多10%,为十年来首次大幅调升价格。这意味此波电子业涨价潮,从零组件延伸至终端系统与产品。同行陆续涨价,联想集团亦具有提价预期。根据业内人士分析,其它厂商也很有可能跟进宏碁、华硕对笔记本电脑进行涨价。

三、迎接数字时代,智能化战略转型打开成长空间

近日正式发布的“十四五”规划和2035年远景目标纲要中,“加快数字化发展 建设数字中国”单独成章,提出迎接数字时代,激活数据要素潜能,推进网络强国建设,加快建设数字经济、数字社会、数字政府,以数字化转型整体驱动生产方式、生活方式和治理方式变革。

联想集团董事长兼CEO杨元庆则提出,加快数字经济跟实体经济深度融合,推动中国制造实现产业升级,离不开“新IT”基础设施的支撑和赋能作用。但这里IT不再是传统的Information Technology,而是Intelligent Transformation。

所谓“新IT”,就是基于“端(智能物联网终端)—边(边缘计算)—云(云计算)—网(5G)—智(行业智能)”技术架构赋能各行各业、实现智能化变革所需要的技术、服务与解决方案。而关于联想集团的发展战略,杨元庆同样是结合数字化时代的新机遇,以具有前瞻性的眼光从底层模式开始筹谋布局。

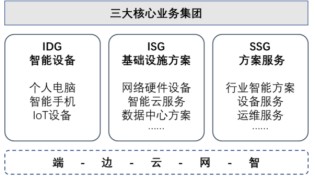

为了把握“新IT”时代的发展机遇,2021年联想主动变革,公布了新的组织架构,分为智能设备业务集团(IDG)、基础设施方案业务集团(ISG)、方案服务业务集团(SSG),实现从智能终端到边缘计算、云计算、网络、行业智能的“端-边-云-网-智”基础架构。

智能设备业务集团是公司的基本盘,也是公司发展新业务和推动智能化转型的根基,成立的方案服务业务集团拔高了联想集团软件与服务的地位,也反映出公司正逐步从传统的硬件供应商转变为“硬件+软件+解决方案”的一站式供应商,通过“新IT”赋能实体经济转型,也通过智能化转型打开公司的长期增长前景。

在智能化转型过程中,公司提出了以能物联网、智能基础架构和智能行业的解决方案为主要内容的3S战略。公司拥有Leap工业互联平台,旗下有物联网平台LeapIOT、大数据平台LeapHD和企业级人工智能平台LeapAI三大数据智能平台级产品,并为海量客户提供了智慧城市、智慧教育、医疗保健等多个行业智能解决方案。随着公司持续推进智能化转型战略,联想集团有望从方案服务业务集团中获得更多的收入来源,推动公司整体收入结构的升级,打开成长天花板,并进一步增强公司的盈利能力。

四、结语

全球通胀预期推动美债利率快速上行,高估值品种承受较大回调压力。在当前利率中枢上移的环境中,低估值的高成长价值股票性价比凸显,而联想集团正是估值不高的优质价值成长股。

根据方正证券对联想集团的分部估值法,2024财年公司的电脑以及智能硬件业务对应市值332亿美元,手机业务对应市值4.3亿美元,数据中心业务对应市值12.6亿美元,软件及服务业务对应市值126亿美元。加总起来,联想集团2024财年对应市值约为475亿美元,换成人民币约为3088亿市值,与公司目前的市值还有巨大的提升空间。

综合来看,科创板上市在即、基本盘稳固、拥抱新IT机遇、引领智能化时代的联想集团是价值成长股的典型,业绩兼具确定性及成长性,有望继续演绎当下的牛市行情。

- 联想集团(00992)