IPO前哨|白云山拟分拆广州医药赴港上市,内外交困之际谋破局

导读:

白云山(00874.HK)(600332.SH)分拆广州医药赴港上市终于尘埃落定了。

2021年3月31日,据港交所披露易平台显示,广州医药递交了上市申请书,这意味着华南地区第一大医药分销商即将登陆港交所主板市场,有望成为广药集团另一大重要的上市资产平台。

值得一提的是,随着广州医药递交了上市申请书,医药行业分销竞争格局及公司面临的风险点逐渐浮出水面。

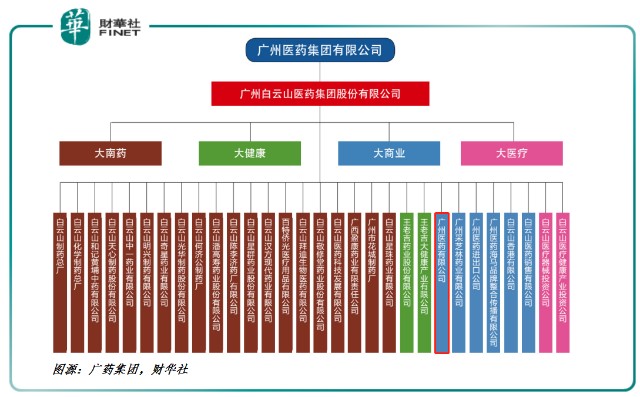

广州医药:白云山大商业板块重要拼图

广药集团拥有A+H上市平台白云山及成员企业近30家,经过多年的精心打造和加速发展,逐步形成了“大南药”、“大健康”、“大商业”、“大医疗”四大独具广药特色的业务板块,以及“电子商务”“资本财务”和“医疗器械”三大新业态。其中,多数成员企业都由上市主体白云山来管理运营,包括此次分拆赴港上市的广州医药。如下图所示:

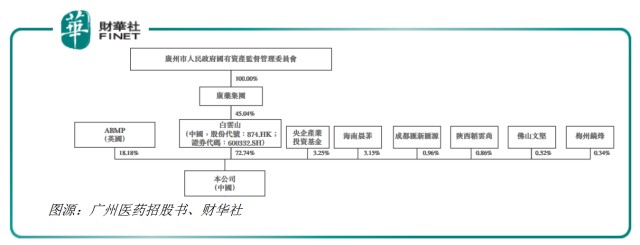

据了解,广州医药成立于1951年,是国内较大的中外合资医药流通企业,是广药集团及白云山大商业板块的重要企业,亦是世界500强企业沃博联的成员企业。据招股书显示,截至2021年3月23日,未IPO前,白云山持有72.74%的广州医药股权,为第一股东,沃博联旗下全资子公司Alliance BMP Limited(ABMP)(联合美华有限公司)持有18.18%的广州医药股权,为第二股东,央企产业投资基金持有3.25%的广州医药股权,为第三大股东。

从业务版图来看,广州医药是白云山在华南地区医药流通领域的重要棋子。据招股书显示,广州医药主要从事各类医药产品的分销及零售,并致力于向医药行业价值链上下游的合作伙伴提供供应链服务,分销网络覆盖全国31个省份。截至2020年12月31日,广州医药运营分销网络由29间附属公司及23个仓库组成,向全国逾35,000名客户提供医药分销服务。

产品组合方面,据招股书显示,广州医药拥有全面的产品组合,包括西药、中药、医疗器械及其他产品。截至2020年12月31日,我们在中国分销逾19,000类西药、逾14,000类中药、逾15,000类医疗器械及5,000类其他产品,总计有逾54,000类产品。截至2020年12月31日,广州医药自逾5,000名国内外制药商及医药分销供应商采购产品。

根据弗若斯特沙利文的资料,按2019年医药分销业务所产生收入计,广州医药为全国第五大医药分销商,按2019年华南地区的收入计,广州医药是华南地区最大的医药分销商。

据招股书数显示,广州医药2020年总收入435亿元人民币(单位下同),约等于白云山2020年全年总收比重的70%,年内利润为4.24亿元,约占白云山2020年净利润的13.7%。由此可见,广州医药是白云山收入的顶梁柱及重要驱动力。那么,白云山为何还要将分拆让其独立上市呢?

上市筹资,真的是强化分销渠道?

据招股书中未来计划一栏中,广州医药表示,此次赴港上市筹集资金预计将用于作出战略收购及投资以扩大及增强分销网络和优化及整合现有医药分销网络。其中,以收并购、投资及整合等方式,加强对广东省东部、西部及北部地区的本地化分销服务;部分资金预计将用于建立或收购零售药店,以扩大医药零售业务的战略布局;部分资金将用于改善及升级的信息技术系统以及促进业务的数字化转型;部分资金将偿还银行贷款。

从公司经营业绩、行业竞争格局及行业政策等角度来看,通过股权融资,优化资本结构,提升公司管理效率及成本管控能力,减轻白云山的资产包袱,加速其转型升级的步伐,才是此次赴港上市重要驱动因素之一。

从近三年经营业绩变动来看,广州医药销售收入及净利润表现并不理想。据招股书显示,广州医药2018年、2019年及2020年总收入分别为367亿元、426亿元及435亿元;净利润分别为2.73亿元、3.96亿元及4.24亿元;毛利率分别为5.9%、6.10%及6.10%;净利率分别为0.70%、0.90%及1.0%。由此可见,与往年业绩相比,2020年广州医药经营业绩出现明显出现刹车的情况。

2020年业绩增速放缓,除了新冠肺炎疫情带来影响外,更重要的原因应属医药行业政策的影响。近两年,随着两票制、4+7药品集中采购等医改新政出台,给药品分销渠道带来一次大变革,药品溢价、流通环节受到不同程度影响,这也导致靠分销渠道生存的药企销售增速出现明显下行的情况。与此同时,随着带量采购及两票制的持续推进,药价可能面临进一步下行压力,从而引发激烈的价格竞争。

在此形势之下,与行业头部企业有较大差距的广州医药,势必得加大分销网络及零售网络的步伐,进而提升自身核心竞争力,手握更多的话语权。据了解,中国十大分销公司约占2019年市场总份额的49.6%。十大分销公司中,分销收入超1000亿元的有三家,分别是国药控股(01099.HK)、华润医药(03320.HK)及上海医药(02607.HK)。其中,国药控股优势明显,市场份额高居17.7%,对应的分销额超3000亿元,比上海医药及华润医药两者市场份额相加还高。2019年,上海医药及华润医药市场份额合计16.2%。

广州医药2019年分销收入仅为411亿元(以2.2%的市场份额排名第五位)与三家千亿级巨头差距甚大。在行业竞争趋于激烈的形势之下,广州医药面临行业竞争压力不言而喻。

从内部因素来看,受非抵抗力、政策及行业竞争等因素等影响,广州医药内部风险出现攀升的情况。就存货周转天数而言,2018年、2019年及2020年,广州医药的存货周转天数分别约为45天、42天和51天;应收账款及票据周转天数而言,2018年、2019年及2020年,广州医药的应收账款及票据周转天数分别为107天、106天及113天;就借款及未偿还贷款而言,2018年、2019年及2020年,广州医药未偿还贷款及借款分别为65亿元、69亿元及77亿元,同期资本负债比率分别为1.91、1.67及1.67;就减值亏损而言,2018年、2019年及2020年,广州医药的贸易及其他应收款项的减值亏损分别为4,801万元、1.02亿元及1.08亿元。

除此之外,受存货及应收账款及票据增长影响,广州医药的造血能力并不理想。2018年、2019年及2020年,广州医药的经营活动现金流净额分别为4.38亿元、5.29亿元及3.74亿元。其中,2020年,经营活动现金流净额为近三年中,表现最差的一年。

诚然,在外部挑战压力剧增,内部因素又深陷困局之下,分拆广州医药在港上市,除了有利于拓宽公司的境外融资渠道,优化自身资本结构,进而提升抗风险能力、偿债能力及再融资能力,有利于企业长远健康发展。

文:花荣