怪兽充电(EM.US)赴美IPO的“幕后玩家”

导语:豪华投资者阵容,做时间的朋友。

4月2日,隔夜美股,怪兽充电在美国纳斯达克交易所正式挂牌开始交易,股票代码为“EM”,成为共享充电领域“第一股”。怪兽充电共发行1,765万股ADS,发行价定为8.5美元/ADS,总发行规模为1.5亿美元。

当天怪兽充电开盘价报10美元,较发行价8.5美元涨17.64%,市值达27亿美元。

值得注意的是,怪兽充电本次上市,处于全球市场经济复苏、流动性收窄的市场主题下,美股科技股市值回调压抑投资情绪,对估值产生显著下行压力。

但经济复苏意味着企业、消费者生产生活回到常态,因此长期来看,对共享充电行业基本面增长,利好多于利空。

怪兽充电的主要投资者,也必然从中获得经济复苏、消费需求反弹的丰厚回报。

怪兽充电本次IPO拥有豪华的基石投资者阵容,分别为高瓴、Aspex Management (HK) Ltd.和小米科技。高盛、花旗、华兴、中银国际共同担任承销商。

在此前的D论融资中,怪兽充电也已得到阿里、CMC领投,凯雷(CGI)、高瓴、软银亚洲跟投,融资金额超过2亿美元。

投资者作为“后盾”,贯穿怪兽充电成长的始终。经过经过融资+上市的系列动作,怪兽充电获得了更多资金“子弹”;同时在资方战略支持下,公司将进一步提升竞争优势,共享充电行业集中度、盈利确定性也会水涨船高。

这些优势反过来,又成为怪兽充电吸引投资者的名片。

豪华投资者阵容,做时间的朋友

从公开资料上看,怪兽充电总募资额,累计已超过10亿元。

其中,2017年,获得小米、高瓴、顺为数千万元天使轮融资;同年7月完成亿元A轮融资;同年11月再次获得近2亿元的B轮融资;2019年4月获得3000万美元的B+轮融资。

2019年12月,怪兽充电再次获得来自软银亚洲、中银国际、高盛、云九、高瓴、顺为、尚珹和干嘉伟的5亿元C轮融资,这是当年共享充电领域唯一一笔大额融资。

然后就是IPO及其之前的D轮,阿里巴巴及CMC领投。

值得一提的是,怪兽充电是目前已披露的唯一被高瓴“全周期”支持的项目。

亚洲最大私募基金高瓴,从天使轮开始,就与怪兽充电开展了合作,此后数轮中持续加码,是后者IPO的基石投资者之一。目前高瓴持有怪兽充电5446.79万股,持股比例11.7%,为第二大股东。

高瓴加持,对于怪兽充电而言,不仅是资金上扶助,更是对怪兽充电长期价值的认可。高瓴创始人张磊崇尚巴菲特,整体风格重视“长期主义”,平均持股周期超一年。

回望去年高瓴入局的医药、新能源、消费赛道,跑出了羡煞旁人的走势;而再往前追溯,截至2019年年底,高瓴旗下的A股证券投资业务15年期间累计回报近45倍,15年期间年化复合回报率达33%。

长期收益表现优异,眼光独到且持仓稳定,高瓴持仓自然也就成了市场“抄作业”的对象,收到机构和散户追捧。这就是二级市场中的“高瓴效应”。

而除了高瓴,还有另一些机构用资金“投票”,选择入股怪兽充电。

此前从未参与怪兽充电融资的Aspex Management,作为基石投资者,首次出现在招股书中。Aspex Management致力于寻找增长潜力巨大的赛道并选择在赛道里能把握行业趋势并快速成长的企业。对香港明星级旅游企业Klook、韩国独角兽企业Viva Republica等的投资皆为Aspex的“得意之作”。

真金白银投票,机构看上了什么?

对于机构而言,怪兽充电无疑具备独特魅力。

一方面,赛道增长率预期乐观。艾瑞咨询预测,2020年中国共享充电市场规模为90亿元人民币,到2028年有望增长至1063亿元人民币,2020年至2028年复合年增长率(CAGR)可达36.2%。

另一方面,怪兽充电这名选手实力不俗,仅用4年的时间就证明了自己。

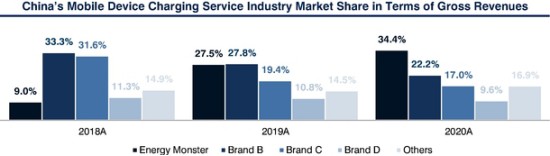

首先,从2020年的市场格局来看,怪兽充电占据34.4%的市场份额,成为共享充电行业当之无愧的龙头。

截至2020年12月31日,怪兽充电已经构建了包含超过66.4万POI(点位)的共享充电网络,累计注册用户超过2.19亿。怪兽充电已实现吃喝玩乐游全场景覆盖,构建了生活消费、休闲娱乐、医疗服务、交通出行等生活场景下的共享充电网络。

招股书中,怪兽充电将自身定位为“科技消费公司”。如今,怪兽充电已经掌握了市场地位及强大的多边网络效应、有效的发展策略和数据驱动的精细化运营、贴心的产品设计和完善的服务体系、有活力的品牌、管理团队等五大核心优势。

选择具有潜力的行业龙头,然后下重注,这种操作非常高瓴。

其次,怪兽充电财务状况良好,而且在不断改善。

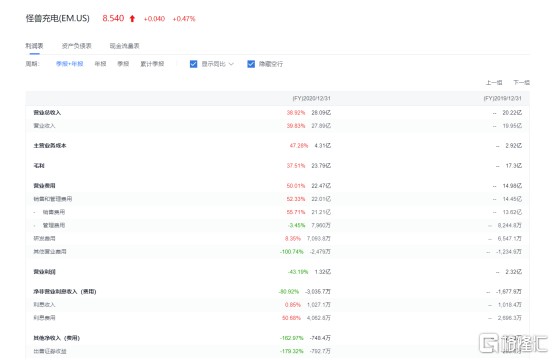

从公司招股书递交的利润表上,可以看到,公司2020年共享充电宝租赁及销售收入增长40%至27.89亿元,也就是说,去年,怪兽充电单个充电宝每天都能贡献1.53元,一年下来就是560元的收入;毛利润增长37.5%至23.79亿元,毛利率达到85.28%。

值得注意的是净利润。从报表上看,公司净利润9120万元,尽管较上年出现了下滑,但目前仍在盈利。很大程度上,这是由于去年疫情期间,消费活动减少,充电宝实用率下降,提升了运营成本。另外,从现金流上可以解释净利润下滑的原因。

公司去年现金同比增加5.11倍,余额为13.04亿元。其中经营活动现金流增加20.74%至5.36亿元,筹资活动净增加12.92%至6.55亿元,投资活动中流出了2.62亿元。

将资金投入转化为竞争力,是怪兽充电的“传统艺能”。事实上在2018至2019年,怪兽充电市场份额还很小,不过其间不断加码的研发、销售投入,怪兽充电成为中国最大共享充电运营商,分到了最大一块蛋糕。

也许很多人都不记得,三线合一充电宝是何时进入市场的,但这种充电宝的出现,极大方便了不同用户群体的使用需求。当市场还处在固定充电线、单线充电宝阶段时,怪兽充电创始人兼CEO蔡光渊和团队敏锐地捕捉到弹出式充电柜和三线合一的市场机遇,马上研发产品,并迅速推向市场。

销售方面,怪兽充电全速推进全场景战略,怪兽创始人兼COO徐培峰表示,在“B2B2C模式”之下,不仅要解决C端用户的需求,也要考虑B端的需求。

商业世界许多变化,消费者很少能够感知到,硬件上的变化也往往悄无声息。但团队沉下心来提升用户体验,不断能提升设备可靠性、实用性,同时为C端和B端带来价值,这成了共享充电宝赛道上的护城河。正是凭借这道护城河,怪兽充电在渗透率先行的早期竞争中,率先站稳了脚跟,并持续积累优势。

所以回到公司财务状况上,在公司负债同比下降7.53%的情况下,公司流动比率从2019年的0.85提升到2020年的2.04,健康状况逐稳步提升。

巨头加持,行业竞争一马当先

投资机构用真金白银“投票”,小米、阿里等互联网公司,则为怪兽充电提供了坚强的“技术后盾”,成为贯穿怪兽充电成长始终的“硬核动力”。

小米是怪兽充电第五大股东,持有3491.65万股,持股比例7.5%。

小米对智能手机生态极为重视。2021年3月,雷军向全体小米员工发布公开信,强调在可预见的蔚来,智能手机依然是强大的个人移动计算中心,小米会坚决攻下智能手机主战场,AIoT业务将围绕手机核心业务构建智能生活。

这就带来许多实际需求,而要解决这些需求,必须不断增加智能手机算力、完善手机生态。

更高算力意味着更大能耗,随着电池、芯片技术发展逐渐进入摩尔定律深水区,能耗问题暂时需要通过算法+外接电源来解决,技术突破还需要时间,所以短期内逻辑不会改变。

小米与怪兽充电携手,打造互利共赢合作关系。入股怪兽充电后,小米科技凭借其产业链优势,不断对怪兽充电给与支持,协助打早了极具竞争力的供应链体系,为怪兽充电后来居上打下坚实基础。

不过随着共享充电竞争进入下半场,更激烈的贴身肉搏,正在未来不远处悄然酝酿。

如今整个共享充电行业,存在一定程度内卷。

按理来说,可拓展应用场景还有很多,TAM蛋糕依然很大,但地段好、客流量大的优质POI实际上仍然是稀缺资源,以至于在部分玩家之间,偶尔会存在恶性竞争。共享充电宝行业洗牌还远没有结束。

更令玩家焦虑的是,资本巨头仍在下注这个赛道。2020年5月,美团高调宣布再次入局共享充电宝。巨头又想吃蛋糕,本已趋于稳定的行业格局,竞争势必更加白热化。

共享充电宝行业技术、资本壁垒低,入局门槛也就低。这是优势,有时候也是痛点。大家起点相近,比拼的是谁能够最快扩大用户规模。

在行业内卷下,POI(兴趣点,可以简单理解为应用场景,例如商场中的商铺等等)成为行业稀缺资源,在行业价值链中拥有较高议价权,主要成本并非设备和运维,真正拉低净利润率的,是交给POI的入场费和佣金分成。

阿里生态“后盾”,下一轮竞争更有信心

这就带来另一个问题,共享充电宝行业需要丰富盈利模式,以减少POI对成本的掣肘,构建或是融入商业某种生态,以进一步拓展市场增量,发掘商业价值,对抗行业内卷。

因此在下一阶段,共享充电宝赛道的规则已经十分清楚——掌握规模(生态)、资本,才能最终脱颖而出。

而最近阿里巴巴领衔的D轮战投,能帮助怪兽充电完善业绩增长逻辑,进一步甩开竞争对手,坐稳行业龙头位置,进而提升共享充电行业集中度、稳定性,为投资者带来更具确定性的回报。

对于阿里来说,共享充电是其本地生活业务的重要版图,也是与其他互联网巨头竞争的新赛道,在投资回报和战略布局上意义重大。

与美团风格不同,阿里一向侧重通过资源互补发展新业务。要想在共享充电的赛场获胜,对阿里而言,选择合作伙伴是重中之重。怪兽充电在渗透率先行的上半场率先拿到最大蛋糕,无疑就是那个“最优解”。

因而2021年3月,也就是D轮融资完成2个月后,阿里巴巴本地生活服务公司与怪兽充电迅速签订战略合作协议。

本次合作是怪兽充电在科技消费领域全新布局的重要一步。阿里巴巴以淘宝、天猫核心业务为依托,物流、跨境、本地生活等领域协同发展,其中核心主业为其他业务输出现金流,各赛道背靠生态逐渐走出差异化供给,生态协同性增强。

双方将进一步探索科技消费领域的更多可能,协同旗下资源,围绕“商圈、办公圈、生活圈”开展大量基于LBS(基于位置的服务)活动,一方面是拓展用户数量,另一方面将生态相互融合,除了让运营变得更加流畅,怪兽充电也势必在更加丰富的渠道帮助下,面对POI议价能力得到提升。

怪兽充电创始人兼CEO蔡光渊非常清楚,共享充电行业上半场比的是速度,下半场比的是耐力。下半场的竞争格局非常清楚,就是在科技巨头支持下,头部玩家之间利用资本和生态,展开长期、具体的博弈。

不过他对于怪兽充电的未来,信心十足,表示怪兽充电未来至少还有10倍空间,公司正在打造一张“无所不在的共享充电网络”,覆盖更多城市,渗透更多场景,让用户的“美好生活永不断电”。