和谐汽车(3836.HK):2020年业绩强劲反弹,穿越牛熊的好赛道、好选手,却被市场低估

好赛道容易跑出好公司,和谐汽车显然抓住了危机中的机遇。

汽车产品电气化、电子化浪潮,让造车新势力得以做大做强,由于产业链模式向消费电子看齐,因而厂商影响力得以贯穿产业链上下游,对传统汽车销售和采购产业链构成冲击,且率先作用在2020年汽车经销商身上。

加之以2019~2020年新冠疫情影响,和“碳中和”工作不断深化推进,汽车行业大部分玩家,在去年都遭遇了寒冬。在这种趋势下,汽车经销商似乎很容易被看做“旧模式”,在后续发展中,业绩面将逐渐走弱直至彻底退出市场,进入人类商业历史的“博物馆”。

但与普通汽车经销商不同,那些豪车经销商,却是仿佛活在另一时空,销量在新能源汽车和疫情冲击下依然坚挺。

豪车穿越牛熊,在电气化、电子化转型趋势面前,相应经销商也势必因此而更具韧性。在这其中,经销商有通过不断优化运营模式、寻找第二曲线,在业绩面上却已经脱颖而出。只是,市场认为关注到。

也正是要在这种情况下,才能为投资者提供先人一步入局的机会。

疫情冲击有限,业绩再上台阶

和谐汽车是一家主要于中国内地从事汽车销售以及提供汽车相关服务业务经销商集团,主要销售劳斯莱斯、宾利、法拉利等超级豪车品牌,以及宝马、雷克萨斯等高端车品牌,同时布局新能源汽车智造、销售及售后服务全产业链。

这家公司2020年业绩非常亮眼。虽受疫情影响,正常运营时间不足一年,但多项指标依然超过去年同期水平。

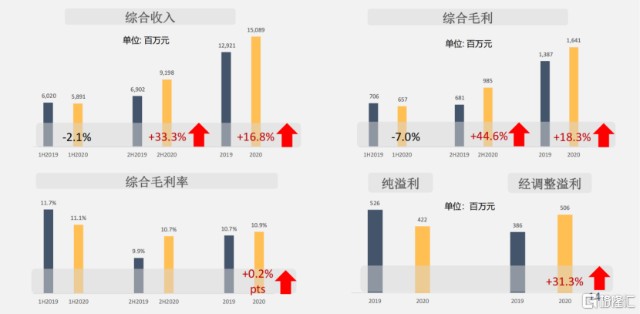

总体来看,公司全年收入稳定,实现营收147.47亿元,较2019年同比上涨16.8%;新车销售收入达到128.9亿,同比增长18.2%。

公司综合毛利润16.4亿,同比增长18.4%,综合毛利率维持约11%;经调整扣非净利润5.06亿元,相较2019年增长31.3%。

在主营业务上,2020年,集团的主力品牌销量增速均高于相应品牌的全国水平。

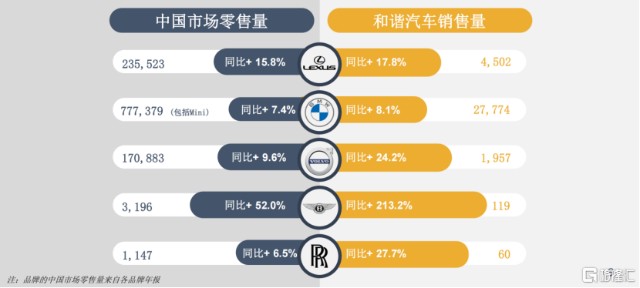

全年销售宝马品牌(含MINI品牌)27786辆,同比增长8.2%。雷克萨斯品牌销量由2019年录得3821辆增长17.8%至2020年录得4502辆。集团超豪华市场方面的成绩同样抢眼,报告期内,宾利销量较2019年同比大幅跃升213.2%。

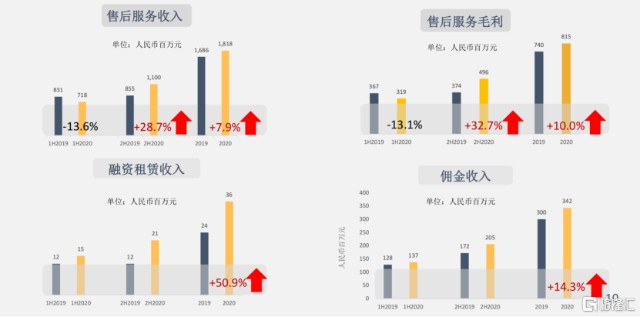

因此,公司2020年新车总销量达3.66万台,较2019年同比增长11.5%;新车销售毛利率比2019年提升0.5个百分点到3.5%;集团2020年全平均存货周转天数持续改善,下降至32天,较2019年较少了5天。

市场渗透上,截至2020年12月31日,已开业运营网点达到75家,分布全国13个省份37座城市,其中今年新开网点10家,主动整合7家网点。

总结和谐汽车的2020年财报亮点,在宏观环境复杂和行业不景气的情况下,依旧保持业绩稳定性,并且在2020H2大幅度好转,抗风险能力同比去年同期有所提高。公司抗周期属性强,管理层能力优秀,能及时根据大环境变化及时调整营运策略。

在2020年突如其来的新冠疫情,整体行业趋势放缓的行业现状下,还能交出稳定的业绩,优化的运营效率,主要归功于两个方面:

选对了豪车经销赛道;

公司的战略:聚焦核心业务、聚焦高效和质量、聚焦优势品牌。

选择好赛道,风口之上穿越牛熊

红杉资本有一条著名投资经验:好的投资,首先是选择好赛道,其次才是赛道上的选手。

一个行业有前景、市场规模足够大、抗风险能力强,表明行业下面的龙头玩家将会有业绩增长的空间,因而才会有长期走牛的基础。

豪华汽车,就是和谐汽车选择的赛道。

2020H1,新冠疫情冲击奢侈品消费市场、新能源汽车异军突起,传统汽车行业受到显著冲击。2020H1乘用车销售量大幅下滑,全年乘用车销量同比下降6.8%至21百万辆,为3年来连续下降。

但豪车品牌则十分坚挺。2020年全年,豪华车销量同比增长14.7%至252.91万辆,在乘用车市场份额达13%,再创新高,实现连续三年逆市大涨。其中,宝马品牌以77.74万辆(包含BMW和MINI)的成绩再次夺得2020年中国豪华车销量冠军。

与普通汽车品牌相比,豪华汽车消费群体消费能力强,对商品使用价值、体验价值、传播价值需求更高,对一小部分豪华品牌认可度、忠诚度高,因而豪华汽车品牌更加具备穿越牛熊、抵抗系统性风险的属性。

而与此同时,还有另外4个因素,正帮助豪车经销商扩大TAM和渗透率,获得更大市场拓展潜力,支撑着和谐汽车的长期增长逻辑:

中国豪华车的销量仅为乘用车整体销量的11%,相对其他欧美成熟市场30%的占比还有巨大可提升空间;

高收入家庭数量增长较快,豪车的需求潜力大,汽车处于换购为主导的消费升级阶段;

豪华车价格下探,激活了消费者的购买力;

根据发达国家的汽车发展数据分析,车辆超过5年后,将迎来大型维修保养高峰期,随着我国汽车保有量的提高,售后市场逐渐成为产业焦点,特别是豪华品牌的售后市场将持续快速增长。

截至2020年6月30日,和谐汽车合作的豪华品牌达9个,囊括了宝马、MINI、奥迪、沃尔沃、路虎、雷克萨斯、捷豹、林肯及阿尔法·罗密欧;超豪华品牌4个:劳斯莱斯、宾利、法拉利及玛莎拉蒂。

而且公司网点还在不断扩展,2020年新增网点10间,5间宝马分别位于九江、南昌、鄂尔多斯、三门峡和郑州;3间宾利分别位于南昌、武汉和石家庄;1间法拉利位于昆明;1间林肯位于郑州。战略性品牌地理布局一方面能进一步巩固和谐汽车在中西部地区的领地位,另一方面能提高集团在全国的知名度及渗透率。

公司还主动整合了7间经营效率较低的授权网点,从而提升集团整体网点的经营效益,并在后期持续关注与公司品牌定位匹配的并购标的,持续审视汽车行业发展趋势,积极拓展豪华及超豪华业务范围,适时发展二手车业务。

除了通过传统豪华汽车赛道穿越牛熊,和谐汽车还在寻找业绩增长的第二曲线。

2020年在沉重的疫情打击下,新能源汽车板块却逆势跑赢。受政府补贴等政策扶持,新能源汽车需求强劲,渗透率不断上升,预计到2025年中国新能源汽车销量将达到524万辆。

面对广阔的市场前景,除特斯拉、蔚来、理想等新势力,传统车企也相继入局。和谐汽车牢牢把握时代变迁,积极拥抱汽车电气化时代,将业务拓展至新能源汽车领域,相继投资了拜腾和铛铛修车项目。

前者专注于“新四化”的中高端品牌,开发理念以智能化为向导。而后者则是专门为新能源汽车提供销售及售后服务的在线线下平台,已与蔚来、特斯拉、小鹏、理想等10个品牌建立战略合作关系,目前有50家网点。

随着国家碳中和战略的确定,新能源汽车发展将迎来新的历史机遇,集团也势必在新能源汽车的销售与提供相关服务的业务中受益,不断提高收入份额,促进集团发展平稳致远。

持续深化战略,能力得到检验

好赛道是追求投资确定性的前提,但还远远不够,因为最终比拼,还要落实到每个玩家的竞争力上。

所谓竞争力,看的是公司的成长性、确定性,看这家公司是否存在坚固护城河,公司管理层是否拥有长期视野。

从财务数据上看,在收入上涨的同时,公司销管费用在下降,其中的销售费用率从5.0%下降到4.7%;管理费用率从1.4%下降到1.3%,说明公司经营效率在不断提升。正式在此情况下,公司实现了毛利润的提升。

在上一报告期,公司切实做到了精细化销售管理,严抓“双匹配”指标,对费用和滞港费管理进行了优化;专注于豪华及超豪华汽车的全方位服务,贯穿新车销售、售后服务、汽车金融与保险装潢用品、二手车置换与销售期间,专属客户权益的全生命周期;全面展开数字化管理,在各项业务流程上实行十字花分析运营,深入挖掘网络数字化营销,扩大门店影响力。

事实上在区域网络上,和谐汽车旨在不断优化优势地区网点经营,拓展具有增长潜力区域,把好钢用在刀刃上,力求实现网络发展增长15%的目标。

进一步梳理公司2020年的管理理念,用以持续提高内部管理运营效率的要点,可以总结为:一个标准(业绩是衡量工作的唯一标准)、两个理念(能力至上,业绩至上)、三项改革(公司结构扁平化改革|预算目标改革|绩效薪酬体系改革)、四个文化(简约|高效|快乐|全力以赴=All in)。

所以公司的策略就是通过聚焦穿越牛熊的豪车优势品牌、聚焦持续深化发展的核心业务、聚焦高效和质量提升公司利润率,来持续提升净资产收益率。

在未来发展策略上,集团将聚焦“一体两翼“的发展战略——将专注新能源汽车销售的拜腾汽车SPAC上市、推动铛铛修车独立融资,通过资本市场释放拜腾和铛铛修车作为“两翼”的潜在价值。

公司将聚焦“一体”中的主营业务,深挖增长潜质。而这些举措背后,显然是公司在新市场形势下,对自身的判断和调整。

在汽车销售、传统汽车产品、新能源汽车产品、汽车维保业务估值体系分化的情况下,不同业务之间专业程度日益加深,所需资源、运营方式、变现渠道都会产生巨大差异,如果放在同一估值体系内,容易造成集团整体估值折价,影响公司上市之后的价值发现功能。

而在“两翼”起飞的情况下,主营业务和其他业务之间不会相互拖累,方能轻装上阵,减少相互干扰,获得估值溢价,进而提升效率和公司各项盈利与成长性指标。

更加具体的策略,还包括“量&质”共抓,全面提升销售业绩;强化顾客维系,以“客户拓展+客户存留”为导向,增强盈利能力;持续推进“业财一体化”,夯实精细化管理,增收减费,提升资产回报率;深入挖掘网络数字化营销概念,继续扩大门店影响力。

好业绩+好价格=提早布局的时机

行业自2018年增速下滑以来,豪华车赛道强劲反弹。和谐汽车2019年的战略的调整,实现逆势增长,而在疫情突如其来的2020年,在延续2019年的战略基础上继续深化战略,提出更严格的要求,并且得到了逆周期布局的机会。在行业的遭受重大打击的同时,对每个玩家而言,既是危机也是机会。

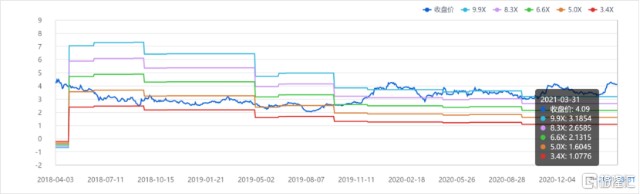

好赛道容易跑出好公司,和谐汽车显然抓住了危机中的机遇。2020H2~2021H1,随着汽车行业在经济恢复中,销量开始转好,公司也在2021年3月迎来了一波股价暴涨近30%,PE估值也来到了12.75倍的水平。

尽管与同行中间值12的PE估值水平相比略高,但要知道,和谐汽车选择了相对回报稳定、持续增长的豪车赛道,同时自身具备较强盈利能力,财务状况良好,因此目前估值存在低估。

而如果从PB估值角度看,行业中指目前是0.92,和谐汽车是0.8,同样反映和谐汽车被低估的情况。

此时股价已经包含了市场对疫情、新能源汽车冲击的悲观反应,同时也是汽车经销商作为成熟阶段行业成长性的预期。然而经济已然正从疫情中恢复,2021年公司业绩增长、对旧赛道的深入开拓、对新赛道增长曲线的追求,无论从公司长远的基本面还是从公司现有估值来看,和谐汽车都是非常值得关注的标的。

只是市场还在忙着抱团炒作别的题材。当疫情结束、通胀回升、流动性回归常态的时候,那些被低估的板块和个股,就像过往n次抱团结束后那样,势必重新受到市场重视。

- 和谐汽车(03836)