年报解读|集采“量大价低”损伤毛利率 广生堂冀望创新药突围

财联社(厦门,记者 李子健)讯,3月31日晚间,广生堂(300436.SZ)披露业绩报告显示,2020年公司实现净利润1482万元,同比增长38.01%。但净利润得以增长主要来自于销售费用的大幅下降,对于从仿制药转型创新药的广生堂迎来变局,公司有关人士对财联社记者表示,目前公司药品中心有5款仿制药,今年可能继续加大集采各方面的投入,另外会继续重点推进创新药临床的进程。

2020年度,广生堂实现营收3.68亿元 ,同比减少11.18%,实现净利润1482.45万元,同比增长38.01%。广生堂主要从事核苷类抗乙肝病毒药物的研发、生产与销售,2020年销售额占营收10%以上的药品有恩甘定-恩替卡韦胶囊、福甘定-富马酸替诺福韦二吡呋酯胶囊及水飞蓟宾葡甲胺片。

得益于抗乙肝病毒药物恩甘定、阿甘定相继中标集采,二者报告期内销售量得以大幅提升,分别同比增长421.19%、99.15%。但由于集采具有“量大价低”的特性,其营收反而下滑,公司抗乙肝病毒药物毛利率降至60.26%,同比下滑20.88个百分点。

这一趋势可能还会持续,随着仿制药集采进入常态化,其利润空间将被进一步被压缩。数据显示,第三次带量采购中标的55个产品的平均降价幅度超过70%,最高降幅更是高达98.7%。

除此以外,广生堂被纳入集采的药物亦缺乏核心竞争力,且市场早已进入红海。如恩替卡韦,据国家药品监督管理局的数据,能够生产恩替卡韦的药厂亦高达数十家之多,而且还需与正大天晴、齐鲁制药等仿制药大厂正面竞争。

或许是意识到了仿制药的局限性,自2015年上市以来,广生堂即明确了向创新药企转型的战略,全面启动肝脏健康领域的创新药研发。

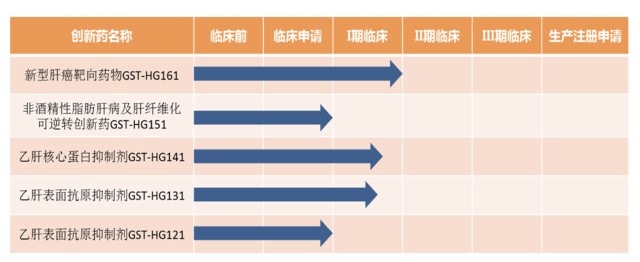

广生堂目前在研创新药共计5种,分别为新型肝癌靶向药物GST-HG161、非酒精性脂肪肝病及肝纤维化可逆转创新药GST-HG151、GST-HG141系核心蛋白抑制剂、GST-HG131系乙肝表面抗原抑制剂及GST-HG121系乙肝表面抗原抑制剂。

图片来源:广生堂2020年年报

目前,上述五种在研创新药均已获得专利证书或授权通知书。其中,进度较快的属GST-HG161。据悉,公司已着手筹备Ib/II期临床方案,根据此前预期,II期临床将于一季度正式启动。