基石药业-B(2616.HK):四款创新药紧邻上市,迎来商业化关键之年

攻克癌症是世界医疗史上长久以来的课题,近年来,无数企业相继研发出各种靶向创新药,开启了人类抗争癌症的新时代。这些药物不仅为癌症患者带来了前所未有的治疗手段,也触发了药企之间创新研发、角逐世界顶尖地位的战争。

而拥有同类首创或同类最优产品的公司,成为了最有可能在这场厮杀中成长壮大的企业。基石药业是一家生物制药公司,专注于开发及商业化创新肿瘤免疫治疗及精准治疗药物。公司以肿瘤免疫治疗联合疗法为核心,建立了一条14种肿瘤候选药物组成的丰富产品管线,其中6款后期候选药物正处于关键性临床试验或注册阶段,其中一项已经获批。公司拥有多个潜在同类首创或同类最优的创新药物。

在未来的商业化赛跑中,基石药业非常具有看点。

图表一:基石药业研发管线

数据来源:公司资料,格隆汇整理

四款产品临近商业化,基石药业将迎来收获期

2021年,基石药业可能将有4款创新药上市,分别为普拉替尼(RET)、阿伐替尼(KIT/PDGFRA)、艾伏尼布(IDH1)和舒格利单抗(PD-L1抗体),其中普拉替尼的新药申请于2021年3月24日已获得中国药监局批准,阿伐替尼的新药申请于2021年3月31日也获得中国药监局批准。这4款创新药也是基石药业多样化布局的直接成果,商业化潜力巨大。具体来看:

图表二:基石药业显著的临床进展

数据来源:公司资料,格隆汇整理

1、普拉替尼:潜在同类首创RET抑制剂

普拉替尼是一种口服、每日一次、强效高选择性RET抑制剂,商品名为GAVRETO™。普拉替尼旨在选择性地和有效地靶向致癌性RET突变,包括可能导致治疗耐药的继发性RET突变。在临床前研究中,普拉替尼抑制RET的浓度低于其他药物相关激酶,包括VEGFR2、FGFR2和JAK2。

图表三:普拉替尼的研发进展以及监管审评状态

数据来源:公司资料,格隆汇整理

目前,美国FDA已批准该款药物分别用于三个适应症,分别为非小细胞肺癌、甲状腺髓样癌以及甲状腺癌。普拉替尼的适应症二线非小细胞肺癌已于2021年3月24日在中国大陆获批,预计于2021年在中国台湾地区递交NDA。这此获批标志着中国迎来了首个获批的RET抑制剂,也标志着基石药业迎来了首个商业化产品。

此外,基石药业还在中国大陆进行了多个临床试验,其中RET突变甲状腺髓样癌及RET融合阳性甲状腺癌的NDA已在今年3月向NMPA递交,一线及二线RET融合阳性非小细胞肺癌的NDA预计在2021年下半年递交。同时,基石还在进行“篮式试验”,针对结直肠癌、胃癌等多个适应症,这些丰富且全面的研究将进一步扩大普拉替尼的市场。

另外,Blueprint Medicines和罗氏正在全球(不包括大中华地区)共同开发普拉替尼,用于治疗RET突变的非小细胞肺癌、各类甲状腺癌以及其他实体瘤患者。2020年,罗氏拥有了普拉替尼的在美国权利的50%,外加除美国与大中华地区外的全球权利。交易价格包括:(1)17亿美元的预付款及里程碑付款;(2)除美国之外的销售收入的特许权使用费;(3)美国地区50%的销售利润。(即17亿=普拉替尼全部价值-50%美国价值-大中华区价值)。由此可以估算,基石药业拥有的大中华区价值至少值5-6亿美元。对比公司目前估值可见,基石药业存在较为明显的低估,未来增长空间可观。

2、阿伐替尼:潜在全球同类首创KIT/PDGFRA抑制剂

阿伐替尼是一种激酶抑制剂,商品名为AYVAKIT™,用于治疗携带PDGFRA外显子18突变(包括PDGFRAD842V突变)的不可切除或转移性胃肠道间质瘤(GIST)成人患者。

目前,欧盟委员会已批准阿伐替尼以商品名AYVAKYT®上市销售,美国FDA已授予阿伐替尼突破性疗法认定。中国大陆地区,PDGFRA外显子18突变胃肠道间质瘤适应症的NDA已于2021年3月31日获得中国药监局批准,中国台湾地区NDA于2020年也已递交,预计2021年上半年获批。

图表四:阿伐替尼的研发进展以及监管审评状态

数据来源:公司资料,格隆汇整理

在美国和欧洲,该药是第一个适用于治疗基因组定义的GIST患者的精准治疗药物,也是唯一一款针对携带PDGFRA基因18号外显子突变GIST患者的高活性疗法,有望成为国内首个针对PDGFRA外显子18突变胃肠道间质瘤的治疗方法。另外,基石药业还在中国市场就晚期系统性肥大细胞增多症(ASM)及惰性系统性肥大细胞增多症(ISM)探索加速注册路径。其中基石的合作伙伴Blueprint就ASM的适应症预计今年6月将在美国获批。我们也看好基石在这一疾病领域的布局和未来成长空间。

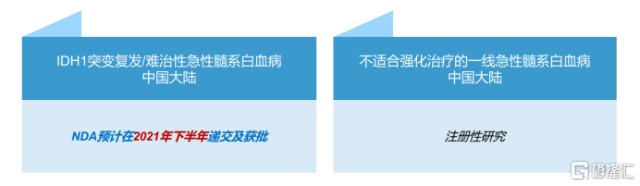

3、艾伏尼布:全球同类首创IDH1抑制剂

艾伏尼布是一种强效、高选择性同类首创口服IDH1抑制剂,用于治疗经FDA批准的伴随诊断检测的携带易感IDH1基因突变的急性髓系白血病(AML)成人患者。

美国FDA已经批准了艾伏尼布针对复发/难治性急性髓系白血病和单药用于不适合强化治疗的一线急性髓系白血病的新药申请。中国大陆也批准了艾伏尼布采用美国NDA数据注册的新药申请,并纳入中国大陆临床急需用药目录,意味着加速审批路径,技术审评不超过70天。此外,该适应症于新加坡的新药申请也已经递交。另外基石药业还在中国大陆进行不适合强化治疗的一线急性髓系白血病的研究。

目前,艾伏尼布是全球首个唯一获得FDA批准治疗IDH1突变R/R AML的药物。

图表五:艾伏尼布的研发进展以及监管审评状态

数据来源:公司资料,格隆汇整理

4、舒格利单抗:拥有成为同类最优免疫检查点抑制剂的潜力

舒格利单抗是由基石药业开发的全人源全长抗PD-L1单克隆抗体,是一种最接近人体的天然G型免疫球蛋白4(IgG4)单抗药物。其适应症包含了一线IV期非小细胞肺癌、III期非小细胞肺癌、一线胃癌、一线食管癌和自然杀伤/T细胞淋巴瘤。

其中舒格利单抗治疗IV期非小细胞肺癌患者的III期临床试验达已到主要终点,2020年10月,新药上市申请已经获得中国国家药品监督管理局受理,预计2021年下半年获批。而三期非小细胞肺癌于2020年完成患者入组,预计2021年将在在中国大陆递交NDA。另外,一线胃癌、一线食管癌和自然杀伤/T细胞淋巴瘤的患者入组也在如期推进。美国食品药品监督管理局以及NMPA都授予舒格利单抗突破性疗法认定用于治疗成人R/RENKTL,

在一线治疗晚期鳞状非小细胞肺癌的PD-(L)1中,舒格利单抗以67%的疾病进展或死亡风险的减少,名列诸多同类型在研产品第一。而一线治疗晚期非小细胞肺癌的PD-(L)1中,舒格利单抗也以50%的疾病进展或死亡风险减少的数据名列前茅。舒格利单抗是首个在非小细胞肺癌患者(鳞癌及非鳞癌)治疗中展现疗效的PD-L1,是所有PD- 1 及PD -L1 单抗中的最佳数据之一。随着三期非小细胞肺癌的推进,舒格利单抗有望成为全球唯一一款同时针对三期及四期非小细胞肺癌的PD-(L)1(若三期非小细胞肺癌试验到达临床终点)。目前,已有超过1,600位患者在舒格利单抗单药或联合用药方案中实现给药,展现出了优越的安全性,这将成为该药在未来竞争中的优势之一。

图表六:舒格利单抗的研发进展以及监管审评状态

数据来源:公司资料,格隆汇整理

除我国发病率和死亡率最高的肺癌以外,舒格利单抗还策略性地针对多项中国大型适应症,且在临床试验中表现了出色的抗肿瘤活性,研发进度也为国内PD-L1单抗的第一梯队。未来实现商业化之后,舒格利单抗或将凭借广泛的适应症、优异的安全性以及出色的抗肿瘤活性成为市场上的重磅PD-L1产品。

产品管线迈入2.0时代,将同类首创/同类最佳进行到底

进入2021年,公司将继续推进管线2.0发展,聚焦于多个同类首创/同类最佳的分子,达成全面成熟商业化机构的清晰战略,实现近期的规模效应目标。到2021年末,基石药业将共计开展30项临床试验,其中包括15项注册性临床试验。在创新研发最受关注的多特异性抗体以及抗体药物偶联物上,基石药业已经为下一代产品积累了两项同类最佳的产品。

图表七:基石药业的管线2.0发展

数据来源:公司资料,格隆汇整理

NM21-1480 (PD-L1x4-1BBxHSA) 衔接新型生物学,能够在提高疗效数据的同时,减少不必要的毒性反应,增加了更多联合疗法的选择并改善给药的便利性,具备成为同类最佳的下一代PD-(L)1抗体的潜力。LCB71(ROR1抗体偶联药物, ADC)则基于差异化的技术,基石拥有其韩国以外的开发和商业化权利,具备成为同类最佳ROR1抗体偶联药物的潜力。

从公司人才队伍来看,基石药业核心管理层在行业内均具有20年以上的经验,曾供职于行业领先的跨国药企,大多拥有医学博士学位。强大的自有研发团队拥有约160名临床员工,占比接近所有员工的30%,其中有约70%拥有硕士及以上学位,并且约70%拥有在大型国际性公司的临床研发经验。

图表八:基石药业管理层

数据来源:公司资料,格隆汇整理

核心管理层和研发团队背景聚焦在肿瘤领域,能力高度互补,职能横跨研发、生产、注册、商业化等医药创新产业链上的各个环节。这将成为基石药业打造管线2.0,引领全球同类首创/同类最佳产品的创新模式最坚实的基础。

商业化进程三步走,积极开展战略合作

基石药业的商业化规划分为三步,2020年已经完成了第一阶段,公司建成了具备成熟的核心竞争力和商业团队的商业化机构,还聚焦精准治疗,启动了海南博鳌早期准入计划精准治疗试点工作。第二阶段,基石药业打算通过建立强大的商业平台达到“规模效应”,最终在第三阶段达成成为全球知名的中国领先的生物医药公司的全球愿景。

图表九:基石药业商业化路线图

数据来源:公司资料,格隆汇整理

此外,为了快速推进公司的商业化,基石药业达成了三个重大的战略合作项目。其一,公司的舒格利单抗获得辉瑞的高度认可,并与其达成多维度战略合作,辉瑞获得了基石药业舒格利单抗的中国商业化权力。基石药业则获得最高2.8亿美元的里程碑付款,以及百分之十几中高段的分级特许权使用费,保留舒格利单抗大中华区以外权益。这有助于舒格利单抗在中国实现更快速、更广泛的商业化。

并且,辉瑞还将以每股1.725美元(约13.37港元)价格,认购9.9%的基石药业股份,认购总额达2亿美元。辉瑞将通过股权投资的方式,充分巩固了与基石药业之间的长期合作关系,这有利于让公司极富竞争力的平台进一步推进授权引进交易,快速扩张产品管线。

其二,基石药业还得到顶级生物科技公司EQRx的青睐并与其达成高额授权协议。在此协议中,基石药业授权EQRx在大中华区以外地区开发及商业化两款处于后期研发阶段的肿瘤免疫治疗药物——舒格利单抗(CS1001, 抗PD-L1抗体)和CS1003(抗PD-1抗体),获得了1.5亿美元预付款,最高可达11.5亿美元的里程碑付款,以及分级特权使用费。

这次合作最大化了公司两个领先肿瘤免疫治疗药物的全球商业化潜力,让公司即刻获得巨大财务收益。体现了公司建立全球合作伙伴关系的卓越能力,对全球癌症患者也具有重大意义。

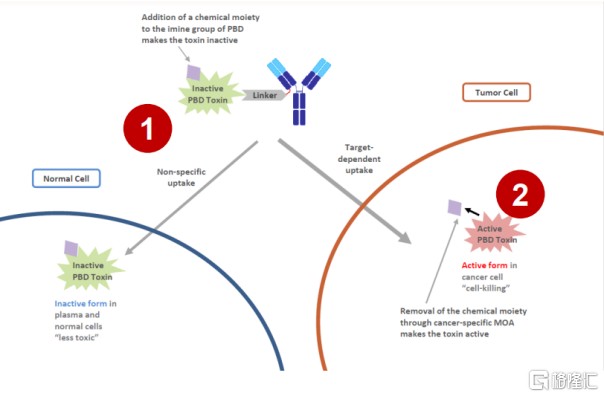

其三,基石药业通过与LegoChem Biosciences的全球授权协议,获得了ROR1抗体偶联药物LCB71在韩国以外地区开发和商业化的独家授权。根据协议条款,基石药业将获得独家授权,主导LCB71在韩国以外的全球其他地区的开发和商业化。LCB公司则获得1千万美元的首付款,及最高可达3.535亿美元的里程碑付款和额外的分级特许权使用费。

对比拥有同类型产品VLS-101的VelosBio,默沙东以27.5亿美元收购了VelosBio公司全部股份,当时VLS-101处于I/II期临床试验。而拥有2020年10月进入I期临床试验同类型资产NBE-002的NBE Therapeutics,则于2020年12月被勃林格殷格翰以11.8亿欧元(约14亿美元)收购公司全部股份。

并且从产品本身来看,LCB71的ROR1在包括白血病、非霍奇金淋巴瘤、乳腺癌、肺癌及卵巢癌等多种癌症中都有高表达,在单药和联合用药上对多项实体瘤及血液瘤具有广泛应用潜力。其采用独特设计的肿瘤特异切割的连接子和肿瘤激活吡咯并苯二氮卓(PBD)前体毒素,能够协同解决传统PBD药物相关的毒性问题。

图表十:LCB71独特结构

数据来源:公司资料,格隆汇整理

此外,LCB71是目前世界上进度第三的ROR1 ADC,利用定点连接(site-specific conjugation)达到精准的抗体药物、复合体药物含量(DAR)控制,利于同质化均一化的大规模生产,未来商业化的生产过程将会更具效率。

由此可见,随着基石药业ROR1抗体偶联药物LCB71研发的深入,将进一步展现其全球价值。

图表十一:关于ROR1 ADC的近期交易

数据来源:公司资料,格隆汇整理

小结

基石药业专注开发潜在同类首创或同类最优的创新药物,研发管线已经汇聚多个重磅产品。2021年,公司的舒格利单抗(PD-L1抗体)、艾伏尼布(IDH1)、阿伐替尼(KIT/PDGFRA)和普拉替尼(RET)4款产品都有望获批上市,将覆盖超过4个适应症。临床研发方面,公司将会有5项以上NDA递交,覆盖3个产品,30项临床试验,包括15项注册性研究,多项数据也将发布。

并且,公司通过与多家国际知名企业和协同效应明显的合作,让商业化的模式更加灵活,公司现金流也获得了优化,这有利于公司在创新研发的道路上行稳致远。2021年,或许会成为基石药业最值得市场期待的一年。

- 基石药业-B(02616)