去年营利双增,双汇发展壕派58亿大红包!但投资者没买账……

3月30日晚间,双汇发展交出了2020年成绩单。次日开盘,双汇发展在二级市场惨遭“滑铁卢”。究竟是为什么?

财报显示,2020年,双汇发展实现营业收入739亿元,同比增长22.47%;归属于母公司股东的净利润63亿元,同比上升15.04%。

与此同时,双汇发展还抛出了一份总计超58亿元“大红包”,加入“土豪上市公司阵营”。

然而,与营收、净利双增走势不同的是,双汇发展在二级市场惨遭“滑铁卢”。今日开盘,双汇发展股价便迅速走低,一度跌逾7%,最终收报41元,下跌6.56%。

今日下午4点,双汇发展在线举行业绩说明会,就年报相关问题进行答疑。《国际金融报》记者注意到,相关问题主要集中在四季度业绩下滑、屠宰业务压力、大手笔分红的考量等方面。其中,针对今日股价大跌,双汇副总裁兼董事会秘书张立文仅回复称:“公司目前生产经营正常。”

四季度业绩下滑对于此等股价走势,不少股民表示“摸不着头脑”,但有业内人士对此直言,双汇发展股价今日下跌一方面与大盘整体走低有关,另一方面或也与业绩不及投资者的预期相关。

3月12日,东方证券曾发布研报,预计2020年双汇发展的营收增幅为22.7%,归母净利润的同比增幅为18.9%。此外,其预测毛利率为19.1%,亦高于实际公布的17.26%。

3月31日晚间,开源证券也发布研报直指,双汇发展业绩低于预期,并据此喜爱套2021年盈利预测。

《国际金融报》记者注意到,全年业绩未达预期或与双汇发展第四季度业绩出现下滑有关。

财报显示,2020年第四季度,双汇发展实现营收181亿元,环比下滑6.7%,同比下滑1.1%;同期净利润为13亿元,环比大降31.5%,同比下降11.4%。2020年肉类产品(含禽产品)总外销量305万吨,同比下降3.06%。

针对这一下滑,双汇发展董事兼总裁马相杰在业绩说明会上表示,同比下滑主要是受上年同期基数较高,同比下滑则是因为春节错位,肉制品销量同比略有下降,四季度成本高于预期等因素的影响。“2021年以上因素的影响将逐步消除”。

开源证券的研报指出,展望2021年,随着生猪出栏量逐渐恢复,预计屠宰量、产能利用率可大幅提升,但中美猪价价差收窄,低价冻肉库存减少影响下,预计2021年神仙肉业务利润略下降。

大手笔分红与年报一同披露的还有分红计划。

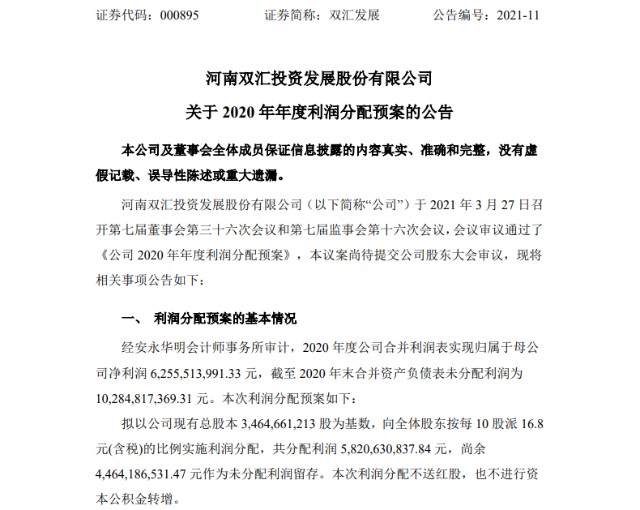

公告显示,经董事会审议通过,双汇发展拟以34.65亿股为基数,向全体股东每10股派发现金红利16.8元(含税),不以公积金转增股本。据此计算,双汇发展此次分红金额将达58.21亿元。

这并不是双汇发展2020年度首次分红。《国际金融报》记者翻阅此前财报发现,去年三季报显示,公司经董事会审议通过,拟以34.65亿为基数,向全体股东每10股派发现金红利6.4元(含税),共计分红22.17亿元。

这也意味着,2020年全年,双汇发展的现金分红总额达到80.36亿元,超过公司去年的全年净利润,占归母净利润的比例达到128.49%。

如此大手笔的分红不仅引来不少投资者眼红,也遭到了市场的质疑。

据了解,2020年,双汇发展曾抛出定增计划,拟定增70亿元主要用于现有工业项目改造升级、西华禽业、阜新牧业及禽业等新增产能项目建设。目前,该项定增计划已经完成。此外,截至2020年末,双汇发展的货币资金达到84.86亿元。同期,由于释放库存、减少存货占压资金及经营盈利增加,其经营活动产生的现金流量金额高达88.22亿元,同比大幅增长99.43%。由此来看,双汇发展现金流充裕。

因此,有观点质疑称,一方面豪气分红,一方面募资扩张,双汇发展这般操作的目的何在?

对于这一问题,双汇发展常务副总裁兼财务总监刘松涛在业绩会上回复称,“一方面,公司坚持对股东的回报,实施较高比例的分红;另一方面,公司募集资金对于完善产业链,升级工业自动化、信息化水平,增强企业的综合实力很有必要。”

行业竞争承压刘松涛所言的“完善产业链”在当前的行业竞争中确实十分重要。

据悉,双汇发展以屠宰业和肉类加工业为核心,向上游发展饲料业和养殖业,向下游发展包装业、商业,配套发展外贸业、调味料业等。

言及布局养殖业的考量,刘松涛表示,公司从2001年开始布局养殖至今已近20年。公司生猪养殖场主要布局屠宰加工基地附近,为主业做好配套,服务主业发展,降低市场行情波动对公司业务的影响。布局生猪养殖,可以延长公司的产业链,有利于主业的成本控制,提升企业竞争力。

与双汇发展一样正着力推进全产业链布局的还有龙大肉食。

财报显示,报告期内,龙大肉食实现营业收入241亿元,较上年同期增长43.27%,实现归属于上市公司股东的净利润9亿元,同比大幅增长276.06%。与此同时,龙大肉食已形成以屠宰精加工和肉制品为核心,以生猪养殖和进口贸易为配套的“全产业链”经营发展模式。

除了同行的来势汹汹,上游的养殖大户也开始大力拓展屠宰业务。

今年1月,牧原股份近百亿元可转债获批,据称该笔资金部分将用于4个生猪屠宰项目。此外,其还在深交所互动易平台上回答投资者提问时透露,截至1月末,其已设立的屠宰类子公司达到18家,设计规划的产能达到3000万头以上。而当前,双汇发展的年屠宰生猪产能为2300多万头。

“完善全产业链是整个行业未来的发展趋势之一。牧原也好,龙大也罢,我们不难看出所有的巨头都在进行全产业链的布局,他们以前主要是to B端,现在也在尝试to C端发展,因为整个产业链的完整度决定了企业未来的核心竞争力。”中国食品产业分析师朱丹蓬在接受《国际金融报》记者采访时指出,未来谁的供应链更加完善,更加完整,那企业就更具备竞争力。

那么,在这样一种竞争格局之下,双汇发展该如何突出重围?

马相杰直言,大型养殖企业布局下游有利于国内屠宰业市场集中度的提升,有利于净化市场环境、推进公平竞争,有利于行业的良性发展。双汇屠宰业将发挥企业品牌优势、联合加工优势、工业布局等优势,推动产销规模持续提升。

朱丹蓬则指出,“整体来看,双汇发展的链条完整度不错”,面对龙大的抢食,未来,双汇发展还应提高品牌效应、规模效应、渠道效应以及质量内控体系。

就双汇发展在此等竞争环境之下如何突围等问题,《国际金融报》记者也向双汇发展发出采访函,但截至发稿前,尚未收到回复。

记者 沈玉洁

编辑 沈玉洁

责任编辑 孙霄

—— / 好文推荐 / ——

新“雷曼危机”上演?史上最大单日亏损冲击多家国际大投行!中概股现抄底机遇?

又一家华尔街大行卷入史上最惨爆仓事件,监管层介入!全球银行业可能面临超60亿美元亏损

币圈又在艺术品收藏界火了!投资新品还是变革开端?NFT能否续写比特币传奇?

雷军:这是我人生中最后一次重大创业!手握1080亿现金,小米要造车了

车企总裁放狠话要“收拾”车主背后,社区运营已成行业新课题

突发!实控人空难身亡,业绩疲软、线上化转型“艰难”,捷信消费金融走向何方?

深度报道|H&M“碰瓷”新疆棉触发巨震:“幕后推手”BCI浮出,电商平台齐下架,国牌纷纷挺身而出,二级市场这样反应……

点亮“在看”,你最好看! (*╯3╰)

本文经「原本」原创认证,作者国际金融报,点击“阅读原文”或访问yuanben.io查询【4GJR02X8】获取授权