百奥家庭互动(2100.HK):2020年营收大增66%,利润几近翻番,缘何高增长?

深耕女性向、宠物对战、二次元游戏的百奥家庭互动(2100.HK)今年以来股价已经翻番,涨幅远远跑赢大盘,并领涨整个游戏板块,成为港股市场的一只牛股。3月30日,百奥家庭互动公布了2020年的全年业绩,公司营业收入及净利润双双录得大增,公司缘何高增长?又为何备受投资者青睐?我们来细探一番。

一、2020年交出亮眼答卷,营收、净利双双大增

得益于公司的业务成功由页游拓展至手游,以及手游推广至不同的海外市场,百奥家庭互动交出了一份亮丽的业绩报告。财报显示,2020年,百奥家庭互动的营业收入为11.29亿元人民币,同比大增65.9%;经调整净利润飞速增长至2.89亿人民币,较去年同期同比增长91%,录得几近翻倍的增长率。且公司的利润增速高于营收增速,反映出公司的盈利能力在增强。

百奥家庭互动早期致力于页游的研发和运营,随着公司从页游转型向手游领域发力,公司来自手游的收入持续扩大,2020年公司的手游运营稳定,该部分贡献收入占比提升至76%,同时页游也展现出极强的生命力,核心页游持续为公司贡献业绩。

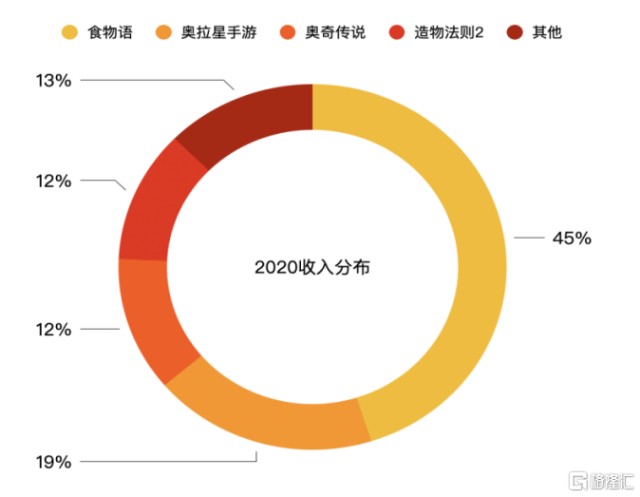

分产品来看,2020年百奥家庭互动的收入越来越多元化,具有更强的抗风险能力。财报显示,2020年《食物语》、《奥拉星手游》、《奥奇传说》、《造物法则2》分别为公司贡献45.1%、18.7%、11.8%和11.7%的收入,反映出公司的收入并不依靠单一产品。

(百奥家庭互动产品贡献收入占比分布情况)

分地域来看,百奥家庭互动的海外业务的持续扩大,2019年海外营收金额仅为2700万人民币,而2020年已经猛增至2.5亿人民币,海外营收占比更是从4%扩大到22.6%。公司营收不再依赖与大陆地区,旗下游戏出海不仅能给公司带来丰厚回报,更能提高百奥的知名度,目前公司的手游已经成功在港澳台、日本、韩国和欧美等大陆以外多个地区推出,海外扩张战略有望成为百奥家庭互动未来有力的业绩增长点。

得益于公司品质优良、具有长生命周期的系列游戏,百奥家庭互动客户付费意愿不断提升。数据显示,2020年,百奥家庭互动的平均季度付费账户数为170万,平均季度付费账户平均收入从2019年的88.2元人民币提升至166.9元人民币,同比大幅增了89%,体现出玩家的消费能力在提升,单用户价值在提升。

随着运营数据稳定提升,游戏贡献越来越多的流水,百奥家庭互动的财务状况稳健。2020年,公司的经营活动现金流净额达到3.3亿元人民币。截至2020年12月31日,百奥家庭互动拥有现金及现金等价物16.12亿元人民币,账面现金充足。

二、深耕女性向、二次元、宠物向领域,卡位高成长细分赛道

百奥家庭互动一家特色鲜明的游戏公司,2020年公司运营着11款游戏产品,并拥有丰富的游戏储备。之所以说它很特别,是因为百奥家庭互动专注于女性向、宠物对决和二次元等细分领域,并在以上三个细分领域处于国内领先水平,是深受Z世代用户喜爱的游戏文化品牌。

中国游戏产业是一个巨大的高潜质的市场,而女性向、二次元更是比行业拥有更高成长性的细分赛道。从市场增速来看,根据中国音数协游戏工委《2020中国游戏产业报告》显示,2015-2020年中国游戏产业的年复合增长率为15%,而中国女性向游戏产业的年复合增长率为22%,中国二次元游戏产业的年复合增长率更是高达32%,显著高于行业的整体平均水平。另外,目前宠物类头部产品全球表现优异,但市场上该类产品的数量不多。作为稀缺的细分赛道,宠物向游戏也是一个蓝海赛道。

从用户数来看,中国核心手游的用户数持续提升,随着面向女性消费群体的产品线逐步成熟,女性游戏用户规模不断扩大。根据游戏工委的数据显示,2019年中国女性游戏用户规模突破3亿大关,2020年Q1突破至3.57亿,增速高达23.1%,高于游戏行业平均增速。目前女性游戏用户占比超过一半,但贡献收入却仅在四分之一左右,女性向游戏的消费潜力有待释放。

(图表来源:游戏工委、信达证券研发中心)

百奥家庭互动已经在这几个高成长的细分赛道深耕多年,拥有丰富的研发、运营经验,推出过众多大DAU、小ARPU值的游戏产品,拥有知名游戏IP,并不断迭代产品,累计注册用户达4亿,核心用户为Z世代,形成了深厚的护城河,也因而有望成为细分赛道高增长的最大受益者。

在女性向游戏方面,公司已经深耕12年,推出过《食物语》、《奥比岛》、《奥雅之光》和《螺旋圆舞曲》等多款游戏,行业地位显赫,累计用户数量超过2亿。其中,《食物语》曾获得游戏品牌价值排行榜TOP9 、2019年最佳国产游戏 、金茶奖2019年度最佳原创游戏等行业荣誉;《奥比岛》曾荣获团中央宣传部向全国青少年推荐的首批优秀文化产品 、第六批中国民族网络游戏出版工程。

在二次元游戏方面,公司深根二次元细分领域已经6年,推出了《造物法则》、《牌武者》及《造物法则2》,其中《造物法则》在二次元手游市场地位显著,获得中国动漫金龙奖中国二次元指数、2017 年度最佳游戏等荣誉。根据发展规划,未来公司还将推出《拂晓胜利之刻》、《Space R》、《Project X》等二次元游戏。

在宠物向游戏方面,公司也已经在该领域积累长达11年之久,推出过《奥拉星》、《奥奇传说》等作品。宠物向游戏也是蓝海赛道,市场空间很大、用户付费意愿高,但进入门槛高、题材稀缺、拥有IP的游戏更具优势。结合公司优秀的研发能力和运营能力,公司有望成为“宠物向的翘楚”。举例来说,运营一年多的《奥拉星手游》产品口碑迎来逆转,2021年2月份的流水创2020年至今的新高,达到3000万。

展望未来,百奥家庭互动计划将在2021年推出多款手游,包括《奥奇传说手游》、《奥比岛手游》、《War of Fury》和《拂晓胜利之刻》。《奥奇传说手游》是公司九年页游IP的全新力作,累计注册用户2亿多,目前游戏预约量已经超过780万。2022-2023年的游戏储备产品同样丰富,《Project J》《Project X》《Space R》《Project W》等项目出现在公司未来的规划中。

三、腾讯成公司主要股东,协同效应有望释放

值得注意的是,今年百奥家庭互动在资本层面也迎来重磅利好,公司获得互联网巨头腾讯的大手笔入股。根据公司此前发布的公告,腾讯通过其全资子公司THE H Limited同意总共购买百奥家庭互动3.26亿股,收购完成后,腾讯将拥有百奥家庭互动已发行股本约12%的权益,成为百奥家庭互动的主要股东。

百奥家庭互动在多个游戏细分领域积淀深厚,卡位高成长细分赛道,双方的携手合作有望形成优势互补。对腾讯而言,百奥家庭互动能够增强腾讯于女性向、二次元、宠物对决等领域的竞争力,补足短板,实现更全面的布局。

对百奥家庭互动而言,公司更有望在业务方面获得大平台的助力。腾讯拥有中国最大的流量入口,更是在游戏领域确立了难以撼动的位置,具有数据、流量和技术等优势。背靠腾讯强大的产业链资源公司有望实现“破圈式”发展,加速全球化布局,加码海外市场拓展。借助腾讯的大数据支持,公司的产品研发方向也会更加精准。此外,依托腾讯这个最大的流量入口之后,公司有望获得更充裕、更精准的流量,采取更有效的发行方式,加速商业化价值释放。

四、结语

在亮眼的业绩支撑下以及重磅的平台加持下,百奥家庭互动今年取得了优异的市场表现,反映出投资者对公司的认可度在提升。今年以来,百奥家庭互的股价涨幅达到100%,远远跑赢其他知名的游戏公司,包括网易和腾讯,领涨整个游戏板块。

但从估值来看,即便公司已经取得了不错的市场表现,公司仍然具有估值优势。截至3月26日收盘,百奥家庭互动的PE(TTM)仅为16倍,而腾讯、网易均超过30倍。

2020年百奥家庭互动收入和利润保持超高增速,公司核心财务数据及运营数据均不错,并且公司研发能力、运营能力突出,游戏储备丰富,与腾讯合作之后商业价值有望提升,驱动公司业绩持续高成长。考虑到公司目前的估值并不高,形成了较好的安全边际,值得重点关注。

- 百奥家庭互动(02100)