「IPO前哨」海伦司:小酒馆里的大生意

“你的酒馆对我打了烊,子弹在我心头上了膛。”这首由00后歌手陈雪凝唱的歌,被不少网友怒怼“俗气”、“毫无艺术感”。

但这首歌歌词正是唱出了年轻人对酒馆的热爱,朋友三五成群相约酒馆,饮酒畅谈,对年轻人来说不亦乐乎!

退役军人徐炳忠在20年前就看到了年轻人对酒馆情有独钟的这个大市场,于是成立了经营线下连锁酒馆的海伦司,将海伦司定位为“年轻人的线下社交平台”,核心消费群体以20~35岁的年轻人为主。

随着时间的推移,徐炳忠证明了面向年轻人的小酒馆是一门大生意。2020年末,海伦司共拥有351家酒馆,成为中国最大的线下连锁酒馆,公司一年销售额突破8亿元。

近期,海伦司完成了由黑蚁资本领投,中金公司跟投的3300万美元的首次融资。但徐炳忠并不满足于此,将更大的融资目标瞄准了香港资本市场。

3月30日,海伦司向港交所递交了招股书。若成功上市,海伦司将是香港资本市场上的线下酒馆第一股。

小酒馆,大生意

海伦司经营的酒馆主要面向一线至三线城市的消费者,为城市年轻人提供高性价比的酒饮、服务和社交氛围的需求。

海伦司旗下的酒馆面积一般是300-500平方米,相较于面积超过1000平米的夜店和卡拉OK吧来说,酒馆可谓是夜间娱乐场所中“小而美”的存在。

为年轻人提供酒饮和小吃,以及温馨的环境,海伦司旗下的酒馆获得了不错的生意。从经营业绩看,2018年-2020年,公司营收从1.15亿元增至8.18亿元,复合年增长率高达166.9%;经调整净利润从1083.4万元增至7575.2万元,复合年增长率为164.4%。2020年因受疫情影响,公司经调整净利润下滑4.3%至7575.2万元。

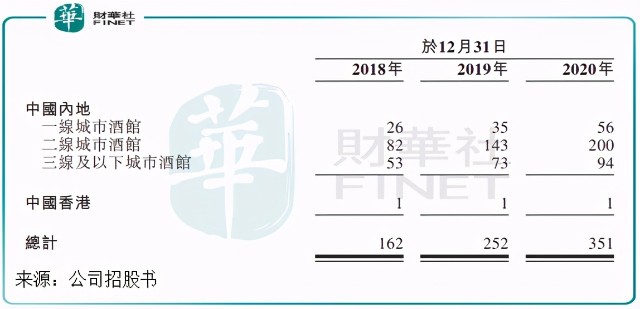

经营业绩高速增长,得益于海伦司快速的市场扩张。过去两年,海伦司加大了以二线城市为主的市场布局。2020年,公司Helen’s酒馆数量为351间,两年时间翻了一番。

截至目前,海伦司在中国大陆共有371家直营酒馆,覆盖了22个省级行政区及83个城市,另有1家直营酒馆位于中国香港。

看了公司漂亮的业绩表现,海伦司过去两年的发展就像如履平地般轻松实现。那么,为何海伦司能实现高速增长?

性价比较高

与很多高消费的酒馆相比,海伦司的打法不一样,采用的是高性价比打法而迅速打开了市场。

以下是海伦司大本营深圳南山区的一间酒馆与其他酒馆在美团APP上的展示对比。下图可以很明显的看到,深圳海伦司小酒馆(大学店)人均消费仅为68元/人,这个消费水平甚至比路边烧烤摊还低。

而另一家名为“我的道居酒屋•小酒馆(南山店)”的酒馆人均消费为129元/人,这个消费水平在所有的酒馆中属于中档层次。

从美团APP评分上看,消费低的酒馆不代表就不受欢迎,海伦司小酒馆(大学店)获得了4.3的评分,高于“我的道居酒屋•小酒馆(南山店)”3.9的评分。在网友评论中,“性价比超高”成为海伦司小酒馆(大学店)使用最频繁的评价。

所以我们不难看出,海伦司为何能实现门店的快速扩张了,因为高性价比的消费更能吸引消费者。根据招股书,海伦司所有瓶装啤酒产品的售价均在10元/瓶以内,在很多酒馆根本看不到10元以内的啤酒,所以海伦司啤酒售价同行业同类产品的售价相比具有明显的竞争力。

而海伦司针对275ml的百威啤酒的售价均为9.8元/瓶,根据弗若斯特沙利文,同行业对该款百威啤酒的平均售价为15~30元/瓶,公司的售价比同行业对该款百威啤酒的平均售价低约35%-67%。

在同样的消费环境下,有高性价比的产品无疑更能招引消费者。海伦司单个直营酒馆日均下单用户数量由2018年的61.1个,增至2020年的104.4个,两年时间单店消费用户数量接近翻倍。

由于消费偏低,所以海伦司旗下酒馆的消费者对酒饮的消费需求更强。公司单个下单用户日均消费金额在2018年为93.2元,2020年增至109.6元,增幅为17.6%。

自营及自有产品模式的利与弊

加盟扩张存在品控较难的问题,海伦司为此采用了直营的扩张模式,逐渐取消掉加盟店,以实现标准化的运营模式,提升酒馆的经营效率。

海伦司直营酒馆拓展效果不错,每家新增的Helen’s直营酒馆的盈亏平衡期于2018年、2019年及2020年不断下降,一般分别为6个月,5个月及3个月。

在直营模式下,海伦司还在产品销售上选择了自有品牌。目前海伦司为消费者提供的酒饮以自有产品为主,外部产品为辅。自有品牌包括海伦司紥啤、海伦司精酿、海伦司果啤、海伦司奶啤等,第三方品牌有百威、科罗娜、1664、野格等。

2020年,公司自有酒饮销售收益占酒饮总收益的比例达到了69.8%。

大部分品牌销售实现自产自销,最大的益处是可以去除销售第三方产品的多个中间商环节,直接面对消费者,从而节省成本,这也是海伦司酒饮售价如此低的根本原因。

在直营模式和主要销售自有产品的优势下,海伦司毛利率十分亮眼,甚至达到了白酒企业的毛利率水平。公司自有酒饮在2018年、2019年及2020年的毛利率分别高达71.4%、75.3%、 78.4%,远高于第三方酒饮在对应期间内的毛利率39.2%、52.8%、51.5%。

不过,直营模式下,海伦司高速扩张也带来不少压力。消费类企业采用直营模式通常面临较大的资本开支,主要为店面租金、人工成本、折旧和摊销,这就需要企业对各个环节有较强的控制力。另一方面,销售自有产品虽然省去了中间成本,但在原材料及消耗品成本上也是不小的支出。

从海伦司的情况看,高速发展下的直营模式面临成本压力。其中最大的开支是人工成本,2020年员工成本达1.79亿元,占总营收比重21.9%。此外,使用权资产折旧、厂房及设备折旧也是不小的支出。该三项支出在2020年累计为3.2亿元,占总营收比重接近40%。

另一方面,海伦司自有产品模式也面临成本高的问题,那就是原材料及消耗品成本。2020年,该成本为2.71亿元,占总营收比重33.2%,接近以上三项支出总额。

此外,由于直营模式下需要企业本身支付所有的场地租金,海伦司的租赁负债过去几年的高速扩张下不断攀升。2018年-2020年,公司租赁负债分别为1.48亿元、3.84亿元及5.39亿元,造成公司过去几年一直录得净流动负债,从而带来一定的流动性压力,2020年末公司手头现金不多,不到2500万元。

小结:整体上看,海伦司的发展定位是驱动公司实现高速增长的重要因素,直营模式带来公司标准化的扩张,以自有品牌为主的低性价比产品组合助力公司抢占市场份额。

值得注意的是,海伦司的业务策略属于重资产模式,过快的扩张可能会造成公司高毛利率下的低净利率,且企业的现金流不够充裕。

作者:覃汉计