活跃用户净增3370万,京东健康上市后首份财报超预期

昨日盘后,京东健康(06618.HK)发布了上市后的首份年度业绩报告。受超预期的业绩影响,今日早盘京东健康高开近5%,而后持续震荡走高,盘中一度涨超9%,最终收涨7.59%,报114.8港元,总市值3655.65亿港元。

据年报,京东健康2020年总收入193.8亿元,同比增长超过78%;活跃用户近9000万,一年净增超过3370万;日均在线问诊量超过10万,是2019年的5倍。

值得注意的是,公司在非国际财务报告准则(Non-IFRS)下盈利近7.5亿元,同比增长逾117%。

在非国际财务报告准则下,公司报告的盈利不包括股份支付开支、可转换优先股公允价值的变动、以及一次性上市开支。由于这三项开支对核心经营业绩及业务前景并无实质性的影响,因此,非国际财务报告准则下的盈利对公司实际经营状况的反应更为贴切。

2020年中,京东健康股票每股A、B轮优先股随着公司股权价值的增加而产生了公允价值的变动,导致了175亿元的亏损。正因如此,公司在国际财务报告准则下录得亏损172亿元。

但是,随着2020年12月8日京东健康成功上市,所有的优先股已按1:1的转化率转换为了普通股,因此,按公允价值计算的负债也整体转入了公司权益。

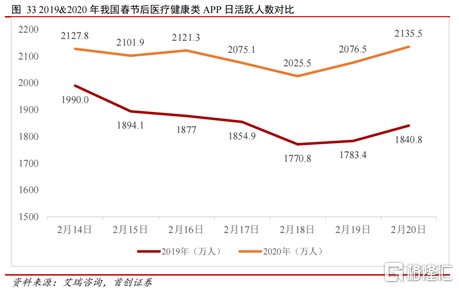

年活跃用户数量增长明显,持续发挥供应链优势

回看2020年,京东健康总收入的增长主要是由于自营零售业务收入从2019年的94亿元增加到了168亿元。

受新冠疫情影响,药品、医疗器械以及滋补保健产品的线上购买率大幅攀升,除了带来了活跃用户数量的增加,也促进了用户购买行为的转变。

2019年,我国在线问诊服务的渗透率只有6%,而2020年中,所有在线问诊服务的活跃用户都呈现了大幅增长。据弗若斯特沙利文预测,2019-2024年间,我国在线问诊市场的年复合增长率将在77%以上。

截至2020年12月31日,京东健康的年活跃用户累计8980万。日均在线问诊量超过10万,是2019年的5倍。

同时,京东健康的供应链优势也使平台的规模效应得到了有效发挥,采购能力和议价能力均保持着极大的竞争优势。

通过和京东物流的合作,京东健康的仓储和履约能力也处在行业领先的地位。

截至年底,京东健康在全国范围内共有14个药品专用仓库以及300多个非药品仓库。此外,基于全渠道布局开展的O2O服务"京东药急送"服务已覆盖了全国300多个城市,为用户提供次日达、当日达、30分钟、7*24小时的送药服务。

以平台能力为互联网医疗产业链赋能

除此之外,公司线上平台、数字化营销及其他服务的收入也由19年的14亿元大幅增长至了26亿元。

京东健康的在线平台与自营业务形成良性互补,为用户提供更丰富的产品品类。截至2020年12月31日,零售药房业务有超过2000万种商品(SKU),平台有超过1.2万家第三方商家入驻。

平台化、数字化的服务,是京东健康在助力大众健康提升的同时,以开放自己的供应链、技术、大数据、资源等核心能力为途径,为包含政府、医院、药企在内的整个大健康产业赋能。

政府方面,公司依托自身数字化智能及信息技术,得以与各地方政府共建数字化"健康城市"项目,加快健康产业数字化升级;医院方面,京东全国领先的云技术使得京东健康可以通过基础设施即服务(IaaS)、平台即服务(PaaS),以及软件即服务(SaaS)等多种方式提高医院运营效率;药企方面,京东健康通过自身强大的供应链优势与经验,协助药企进行数字化转型,或与药企联合进行数字化营销。

值得一提的是,京东健康通过开放平台能力,在疫情期间帮助多个政府单位、企业完成了复工复产,以及帮助北京大学首钢医院等多家公立医院紧急搭建了线上问诊专区。

结语

2020年是互联网医疗行业爆发式增长的一年。

展望后市,政策方面,伴随着2020年11月《关于积极推进"互联网+"医疗服务医保支付工作的指导意见》的发布,互联网医疗行业发展的快车道被进一步拓宽;产业环境方面,大健康产业的数字化升级正在技术和服务场景渗透程度两个维度上加速提升。

据弗若斯特沙利文报告,中国大健康市场规模将在2030年前突破21万亿元,并在长期内保持较高的增速。

在大健康的万亿蓝海中,积极布局大健康全产业链的京东健康,在仓储、物流等环节都已显现出来了极强的供应链优势,叠加发力深耕医疗领域、持续积累资源与服务能力的打造,即便是在行业竞争愈发激烈的情况下,京东健康维持行业龙头位置的能力也丝毫不会受到动摇。