万达体育(WSG.US)上市两日股价跌近40% 在美遭遇滑铁卢原因为何?

作者:格隆汇·史蒂芬老梦

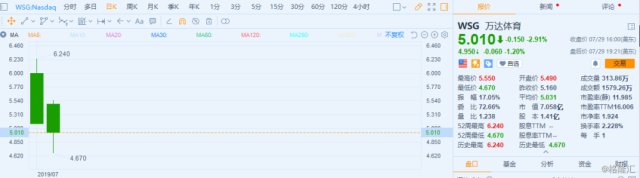

上周五(7月26日),备受关注的万达体育(WSG.US)终于在美国纳斯达克上市。然而,万达体育在第一日上市开盘后便开始从发行价8美元跳水下跌,截至收盘股价报5.16美元,大跌35.5%。昨日,万达股份再度跌2.91%,收盘报5.01美元。两个交易日之内,万达股价已较发行价大跌近40%。

(图片来源:富途证券)

早在上市前两日,万达体育就突然宣布调整IPO计划,将发行股份数目由3333万股ADS下调至2800万,并将每股发行价区间由12美元至15美元下调至 9美元至11美元。公司IPO最高募资金额金额由5.75亿美元大幅下调至3.08亿美元。

上市前三小时,万达体育再次决定将发行将最终下调至8美元,发行股数再缩减至2380万股。

而即使是如此,万达体育在上市后的表现仍然不如人意。目前,公司市值已跌至7亿美元。从市值规模上看,目前已蒸发4亿美元。

但万达体育背后,却是有整个万达集团作背书。王建林的万达体育究竟是为何在美国遭遇滑铁卢呢?

债台高筑兼高商誉

与一般公司上市筹资用于扩大公司经营业务规模不同,万达体育此前披露,本次IPO融资的资金主要用途为偿还一项融资计划下未偿还贷款2亿美元。目前该贷款年利率为11.5%。根据计划条款,万达体育须于发售完成后偿还该贷款。

而剩余所得款项将于投资短期计息债务工具及存放即期存款。

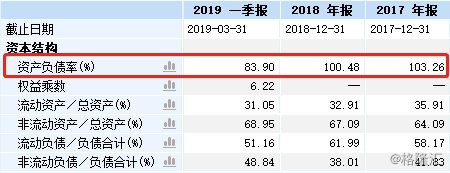

近几年,万达体育的资本结构一直不算十分健康。2017年至2018年,公司的总资产分别为18.22亿欧元和18.83亿欧元,对应负债分别为18.82亿欧元和18.92亿欧元,连续两年资产负债率高于100%。今年第一季,万达体育总负债虽然下降至17.02亿欧元,但公司资产负债率仍高达83.90%。

(图片来源:同花顺)

截至今年第一季度,万达体育有现金及现金等价物1.87亿欧元、存货0.08亿欧元,而同期公司手头上有应付账款为1.35亿欧元,其他流动负债6.35亿欧元。另外,第一季万达体育产生经营现金净流出0.3亿欧元;投资活动现金净流出0.83亿欧元。

从万达体育第一季的负债及流动资产情况来看,其手头负债对比资金而言尚处于较高的水平,且在经营及投资方面均未能做到很好的资金补充。因而,公司寻求以IPO融资的方式还债。

在此情况下,如果投资者都愿意慷慨解囊替万达体育还债,其背后原因只有一个:非常看好万达体育未来业务的盈利能力。而事实上,是不是这样呢?

据格隆汇IPO那点事栏目此前的分析,万达体育应收近年均保持稳定增长,但其毛利率自2017年之后开始出现下滑,至今年第一季度已降至24.48%。营收增速比较不稳定,去年全年增速为18.3%,但至今年第一季突然下滑至4.9%。

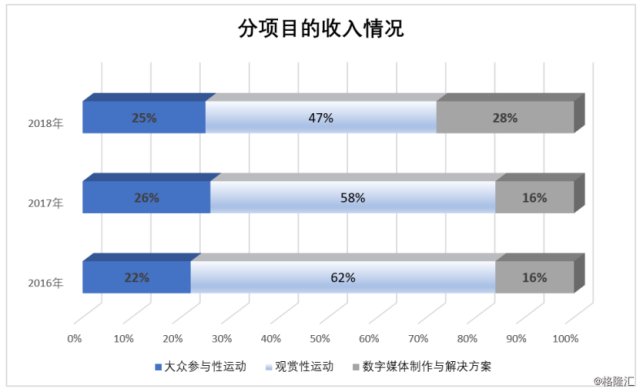

(图片来源:格隆汇)

利润方面,情况较为不理想。去年,公司利润为5165万欧元,同比下降33%。第一季度,公司产生净亏损886万欧元,同比大降464.24%。

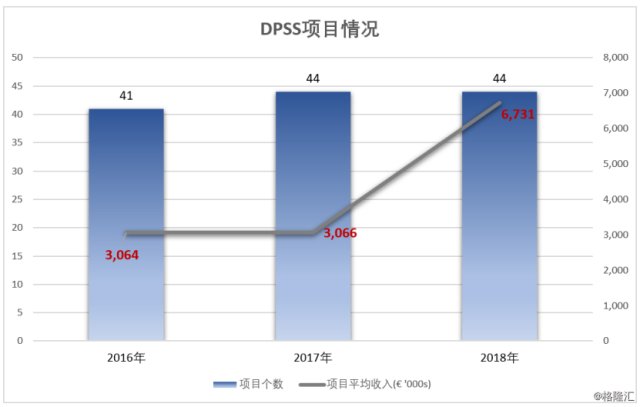

(图片来源:格隆汇)

目前万达体育业务分为大众参与性运动、观赏性运动及媒体制作及服务三部分。当中,收入占比最大的是观赏性运动。2018年,该部分收入占比的为47%,收入来源主要是万达体育收购上游IP代理权对其进行商业开发及分销之后取得的收益。

目前,万达体育手上持有251个版权,其中包括2022世界杯、2019男篮世界杯、羽毛球世锦赛等知名赛事等。2018年公司的运营的103个项目中,项目平均收入达到500万欧元。

其次是大众参与性运动,其核心项目是跑步及铁人三项比赛,收入来源主要是运动员的报名费及赛事赞助。

(图片来源:格隆汇)

最后是媒体制作及服务业务,一般指公司已有/代理IP提供的配套服务,如就2022卡塔尔世界杯提供在亚洲26个国家和地区范围内提供16:9高清视频信号制作、慢动作回放、图片以及比赛集锦等服务。

2018年,万达体育负责的媒体制作及服务项目数目为44个,与前一年持平,但项目平均收入同比增幅超过100%。由于该类配套服务主要依赖公司手头已有IP,故其收入情况亦会与期内万达体育所取得的IP数量呈现正相关。

(图片来源:格隆汇)

但对比行业的腾讯体育、优酷(体育)、PPTV体育等公司,便可以发现万达体育在最核心的观赏性运动赛事IP上始终“差了点意思”。虽然,目前万达体育已经取得了下届世界杯的转播权,但在体育IP板块最有价值的NBA及欧洲足球联赛的IP,却始终未能收归囊中。

近日,腾讯体育宣布以五年15亿美元(价格未经官方核实)取得了新一个周期在数字领域独家转播NBA的授权,该报价较上个周期提高了三倍。另外,目前国内欧洲五大联赛的独家转播已分别花落苏宁体育(旗下有PPTV)、当代明诚等公司,万达体育将很难再近一个五年周期内再取得关注度最高五大联赛及NBA的代理版权。

除去四年一度的世界杯外,万达手上已有的马拉松、铁人三项,甚至是羽毛球世锦赛IP,虽然其在世界或中国的普及程度正日益上升,但对比顶级足球及篮球联赛所产生的经济效应而言,仍然不可同日而语。从万达体育手上现有的赛事IP来看,似乎并不具有真正的稀缺性。

另外,万达体育为了取得赛事IP,近年不断收购上游公司,在2017及2018年分别产生商誉6.40亿欧元和6.77亿欧元,分别占非流动资产的53.60%和54.79%,存在着减值的风险。2016年,万达体育就曾发生7400万欧元的商誉减值。

市场遇冷 业内怎么看?

对于万达体育在美国上市之后两连跪,业内人士分析表示,公司目前募资主要用于偿贷款和利息,且手头上负债率较高,可能会因此不受市场待见。再加之今年并非体育大年,且目前美国市场对中概股风险偏好下降,导致了万达体育在市场遇冷,股价暴跌。

另有分析人士指出虽然本次上市募得资金可以在很大程度上缓解万达体育的短期偿债压力,但目前万达体育的负债高企,在体育赛事淡季2019年,公司盈利能力仍将受到考验,仍具有一定的偿债风险压力。

基岩资本副总裁杜坤对此持有不同看法。他认为,万达体育目前正在A端(赛事举办)和B端(赛事转播、代理、营销)发力,在原有赛事运营基础上向产业中下游延伸,并最终发正成为覆盖体育中上游全产业的生态闭环。

具体而言,公司先完成了对国际体育公司的并购,掌握版权资源,并在国内落地国际赛事。该做法相比其他国内体育公司打造原创赛事IP,在保证赛事原创性的同时,又可以在风险相对低的情况下实现收益。

目前,万达体育变现模式更偏B端,包括旗下已有IP的授权、分发、营销,及有关直播、转播节目制作、出售版给媒体、新闻及权方购买方等。该模式可避免由于技术原因导致的用户流失,及向C端用户收费而产生的收入不稳定等问题。

但是,即使如基岩资本分析,万达体育服务对象是偏向B端,收入较腾讯体育等头部体育公司稳定,但现时却仍未有足够证据证明自己的盈利能力。

况且,万达体育手头还没有真正能产生大额收益的重大赛事IP。在面对手持英超/NBA版权的同行竞争中,它将如何破局呢?