线上销售首超50%、经营现金流净增近2亿,慕尚集团(1817.HK)翻盘可期

2020年,无疑是服装行业尤为艰难的一年,疫情黑天鹅的巨大冲击之下,关店、巨亏、破产均屡见不鲜。奥玮咨询早前发布报告称,预计这一年将会有4000亿元从中国这个全球最大的服装市场蒸发。甚至,老牌巨头也难以幸免地遭遇洗牌,从拉夏贝尔,到艾格,再到美特斯邦威,那些年我们穿过的品牌接二连三地“倒下”了……

既然是行业洗牌,从来有人“掉落深海”,就有人将“浴火重生”。疫情同时为中国服装市场带来了长期结构性转变的机遇,包括电商的加速发展,线下门店功能的改变,市场份额开始流向本土品牌等。我们看到,顺势而为的企业或是品牌,在这一年反而大幅改善业务的基本面,于洗牌后期开启了更好的发展局面。

在这个维度上,本土男装第一品牌GXG母公司、“新零售男装第一股”——慕尚集团控股(1817.HK),是为值得被反复研究和关注的对象。

3月26日,慕尚集团发布2020年业绩报告。财报显示,慕尚集团2020年录得营收降至28.61亿元,净利润首亏2.99亿元(上年同期盈利2.1亿元),趋势与行业联动。

但不可不察的是,慕尚集团近来顺利实现“人、货、场”的升维,GXG也进一步奠定其中国时尚男装线上第一品牌的地位。截至2020年末,慕尚集团现金流依然保持充沛,现金及现金等价物约7.72亿元,经营性现金流较上年同期大幅增加1.99亿元至2.47亿元,足以支撑公司后续的高质量发展。背后看到,慕尚集团期末存货较上年同期减少约2.65亿元(同比减少约24.7%),意味着其年内去库存见效,销售情况理想。

我们认为,慕尚集团所具有的“新零售”价值或被延期释放,尚未充分体现在该份财报中。同时,伴随服装行业产能出清,消费行情逐渐重启,其存在着“绝地翻盘”的良好机遇。

“人、货、场” 全链条优化,助推商业模式蝶变

1、用年轻方式对话新一代消费者,深锁目标客群

营销侧,慕尚集团坚持年轻化,充分把握新一代消费者的核心诉求“求新”,以拉近二者之间的距离,进而扩大目标客群、增加品牌势能。

举例来看,2020年下半年,GXG携手新生代偶像范丞丞,邀请其出任GXG品牌代言人兼“青年羽绒制造局”局长。凭借二者高度契合的DNA,快速提高品牌曝光度,同步将粉丝高效转化为消费者。据市场统计,在这一项目的推动下,2020年双11及双12期间,GXG羽绒品类二度爆发,销量达到17.2万件,同比大幅提升52%。

今年年初,GXG与抖音达成深度合作,推出“年轻太哈了”系列服饰,走出一条从“营销-生产-设计”的创新路线。同时,GXG借助抖音建立了一套独特的营销打法,包括邀请头部抖音红人共创系列短片,多角度诠释“HaHaHa”态度;定制专属BGM发起同名视频挑战赛,使相关视频播放量突破1.1亿次,曝光量达1.5亿次。

到了2021年,未来竞争将是数据竞争这一点已毋庸置疑,此次合作也可视为GXG在数据端的又一重要部署。抖音是当前年轻人聚集最多的平台之一,拥有大量用户生活画像、沟通模式等数字化资产。海量数据之上,GXG完全可以顺延“年轻太哈了”,用年轻喜爱的产品对年轻群体进行持续锁定。

最近,GXG又联手泡泡玛特、潮流艺术家林辉一同创造盲盒惊喜,并一度受到市场追捧。为此,GXG单独设计了一系列新品T恤,创造出一条完整的盲盒体验故事线,成为“大豆芽水产”合伙人。在“大豆芽水产”定制包房用餐后,通过线下摇签或线上天猫小黑盒抽签,即可获得便当造型的盲盒,从中获得T恤与公仔。同时据悉,3月26日到3月28日,GXG还在上海南翔印象城开设了一间巨型盲盒自动贩卖店。

新一代消费者目前由Z世代、千禧一代主导,比以往任何世代都更复杂多变、难以把握,唯有“求新”是他们的始终追求。品牌要想把握最具潜力的消费群体,就要和年轻人玩在一起。GXG是很好的参考样本,其频频在年轻群体中掀起风潮。

2、重新定义商品,“破圈”打开成长上限

产品侧,GXG也是先试先行,在灵敏的商业嗅觉下不断“破圈”。2020年秋冬节点前,GXG启动“青年羽绒制造局”项目,大刀阔斧地重新定义羽绒品类,一改其传统定位。

具体而言,GXG将羽绒与其他品类进行了深入结合,推出涵盖卫衣、毛衫、大衣、羽绒服及周边配饰等多品类的四大设计师系列,并在设计风格、原材料选控、面料语言上对系列服饰进行差异化定位,打造出多样、个性的不同产品满足不同消费者的需求。

据市场不完全统计,2020年,慕尚集团羽绒品类的全渠道销量超过131万件。其中,来自线上渠道的销量为42万件,同比上年增长超35%;冬装品类全渠道销量也由此联动向好,同比上年增长约25%。

进一步来讲,重新定义商品的能力,实则亦是数据、供应链能力的体现。数据与供应链贯穿从消费者需求把握到产品最终落地的各个环节,决定企业是否具备重新定义商品的基础条件。且这类能力的形成往往难以一蹴而就,可被视为服装品牌绝佳的竞争壁垒。

慕尚集团副总裁吴磊早前曾透露,“2014年后,慕尚集团做了4件事情:第一,库存共享;第二,商品生命周期判断;第三,柔性供应链;第四,智能化仓储物流。 GXG能够将所有库存共享,并基于人工智能判断商品生命周期,通过柔性供应链和智能化仓储做快速供给。”

同时考虑到慕尚集团通过合作获取的外部数据资源,可以预见,慕尚集团未来还有很多机会复制羽绒品类的成功,重新定义更多的服饰品类,并以此进一步打开自身的成长上限。

3、渠道变革全面提速,轻资本、高效率

渠道侧,GXG自成立之初,走的就是“电商化抢夺市场话语权”道路。慕尚集团方面,于2016年提出“线上线下全面开花”的新零售概念,于2018年跃居线上渗透率排名全国第一,于2019年开启线下渠道的深度整合。

2020年,慕尚集团线上渠道收入同比稳增5%至14.97亿元,占集团总收入的比例攀升至52.3%,首超线下渠道。我们认为,这对慕尚集团具有里程碑意义,意味着其电商化已发展成熟,成为更高效的主驱动力。当前,服装行业线下渠道获取流量成本普遍过高,特别是商圈分流等影响明显,毛利率水平难言十分理想,线上渠道主导的商业模式资产更轻,效率更高,且符合线上迁移的消费习惯,长远来看具有一定优越性。

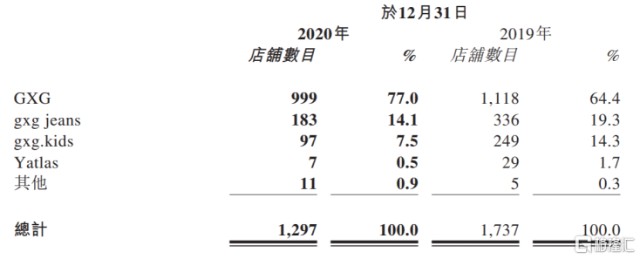

线下渠道方面,慕尚集团在2020年完成了进一步的整合动作,一方面关闭了表现欠佳或产生亏损的线下店铺;另一方面将线下门店优化为展示品牌形象、提升客户体验及向在线引流的渠道。截至2020年末,GXG、gxg jeans、gxg.kids、Yatlas的门店数量分别降至999家、183家、93家、7家,同比再度大幅减少。透过上述有效整合,到2020年下半年,慕尚集团平均店铺销售已较2019年同期实现增长。

渠道的深度整合通常是一个较为长期的过程,近两个财年中,慕尚集团线上渠道带来的业绩增量,还来不及完全抵消“调小”线下盘子带来的影响,致使整体业绩面有多承压。但经过渠道变革提速,至2020年下半年,积极整合效果已有所展现,这一部分原因对慕尚集团的业绩阻碍逐渐削弱,为业绩“翻盘”带来更大的可能性。

多因素共振下,重返升轨的契机随之而来

展望未来,慕尚集团迎来了不错的重返升轨契机。

首先来看,线下业态发展的最大制肘因素疫情逐渐明朗,行业回归常态。宏观经济方面,从早前提出的“双循环”战略,到近期明确的“需求侧改革”,扩大内需始终是战略基点,也逐步成为一个中长期的发展方向,大消费有望强势复苏。互联网零售第一大品类——服装,无疑将从中获益,带动需求提振。

再者,当下无疑是国货品牌崛起最好的时机。其一,中国内需市场具有巨大的消费体量,超过14亿人口基数为消费行业的发展奠基优质基础;其二,Z世代、千禧一代迭代为消费主力,他们较以往世代对国货拥有更多好感,在近几年的“国潮”兴起中起到至关重要,带给国货品牌持续向上跃升的机会和空间。其三,基于H&M系列事件等,国货品牌好感度、认可度大幅提高,明确利好优秀国产服装品牌,市场份额有望重新分配,流向国货品牌。特别是,优衣库等品牌也有所卷入,作为双11战绩仅次于优衣库的男装品牌, GXG无疑有望从市场份额重新分配中“分一杯羹”。

因此,慕尚集团的后续发展,我们认为依然是值得看好的。

- 慕尚集团控股(01817)