迪信通的野心:携手京东布局国内,海外蓄势待发

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

对于国内的电器及3C零售商来说,应该着力发展线上还是线下这个问题曾让他们焦头烂额。现在,已经不需再为此烦恼了,国内的零售巨头完成电商化,而电商巨头也纷纷落户线下渠道。市场给出的交出的答卷是线下与线下同样重要。

7月28日早间,迪信通(06188-HK)发布公告,公司已与京东(NASDAQ:JD)的全资附属公司Nelson Innovation Limited订立认购协议,公司有条件同意向京东方面发行6579.3万股认购股份,每股作价3.25港元。此认购价较迪信通前一交易日收盘价溢价16.49%,认购股份数目占发行股份扩大后已发行股份总数的8.98%。

迪信通的线上“突击”

截止2018年12月31日,迪信通在全国22个省份和直辖市共设1600多家自营和加盟门店。其实早在2013年,迪信通已为中国最大的移动通讯连锁店及第三大手机零售商。不过这家老资格的零售商近些年的发展近乎停滞。

无论是从收入还是归母净利润上来看,迪信通在之前的5年中变动都不大。2018年,公司收入同比下降了5.8%至150.55亿元人民币,归母净利润微增3.4%至3.32亿元人民币。

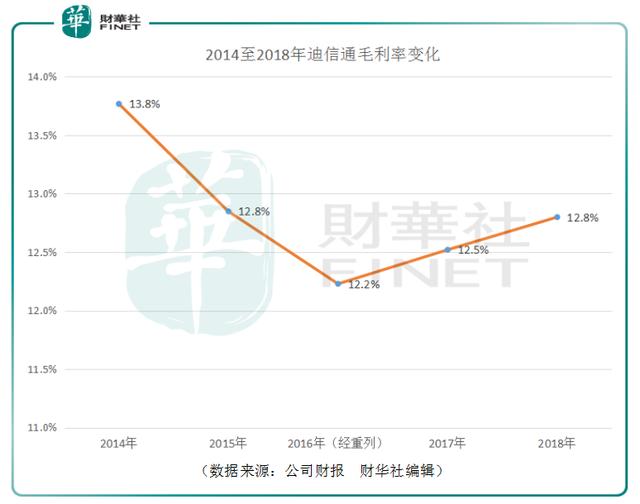

在毛利率方面,迪信通近5年也表现平稳。整整五年,用一个词语来形容公司的业绩表现就是“波澜不惊”。

根据IDC的数据,2018年国内智能手机销量下滑10.5%,迪信通在行业整体疲弱的情况下,其实已经算是表现尚佳。

迪信通需要寻求突破,眼瞅着国内家电零售的老大苏宁电器完成了“苏宁云商”再至“苏宁易购”的华丽转身。迪信通也向大佬学习起将线上与线下渠道贯通,打造了与公司同名的www.dixintong.com的网上商城,并将网店入驻了天猫、京东、亚马逊、一号店等网上商城。只是迪信通网上商城的品牌始终没有打开知名度,此次与京东的合作或许将对公司的线上业务有所促进。

苏宁做为国内电商行业稳坐第二把交椅的行业头部企业,在线上业务,物流运输以及近年在配套金融服务方面都完成了布局,唯独在线下业务尚处于开拓期。今年4月17日,京东宣布将以12.7亿元的价格从五星电器现有股东佳源创盛控股集团购得46%股权。仅仅一个月之后,京东再宣布战略投资联想来酷。虽然双方并未透露具体投资金额,但是双方宣布京东与联想来酷将链接彼此在线上与线下的优势,共同推动智能零售创新。

依照京东线下布局的主线看来,其更多通过与线下零售连锁企业合作来完成线下布局。迪信通的优势包括了其在中国多年零售渠道网络的建立,其拥有大量门店,并且广泛分布于中国低线城镇,这是在目前国内手机市场饱和态势中仍有增长的细分领域。

寻找海外“蓝海”

2018年,迪信通完成了境外业务拓展的首年收获。根据其2018年财报显示,公司首次在西班牙地区录得5072.4万元收入。作为公司进入西欧地区的首年,其成为西班牙最大的小米之家经营商,这为公司在该地区的业务贡献了突出的利润表现。

此外,迪信通在孟加拉国和印度也分别获得了45.2万元和33.2万元的收入。从收入结构上来看,2017年迪信通的收入全部来自国内。而在2018年,业务出海的首年,海外收入占了公司总收入的0.3%。

在国内已是行业头部企业的迪信通拓展海外业务自然不会是小打小闹。从其非流动资产变化来看。2017年末公司的海外非流动资产为0元人民币。2018年末,公司的海外非流动资产增加到了774.6万元人民币,这占到了公司总非流动资产的2.4%。需要注意到的是,虽然印度地区2018年收入贡献微薄,但是在非流动资产投入上占了整个海外非流动资产的36.5%。这或许预示迪信通对印度市场的重视是超过当前该地区收入水平的。

根据IDC的数据显示,2018年在全球智能手机销量放缓的大趋势下,印度地区智能手机销量同比增长14.5%达到了1.423亿部。中国智能手机品牌小米、荣耀、Realme、华硕、一加在当地市场表现抢眼。面对这一目前全球最具吸引力的智能手机市场,迪信通没有理由不发挥他与国产手机的良好关系,以此向印度市场发起进军。

迪信通缺钱吗?

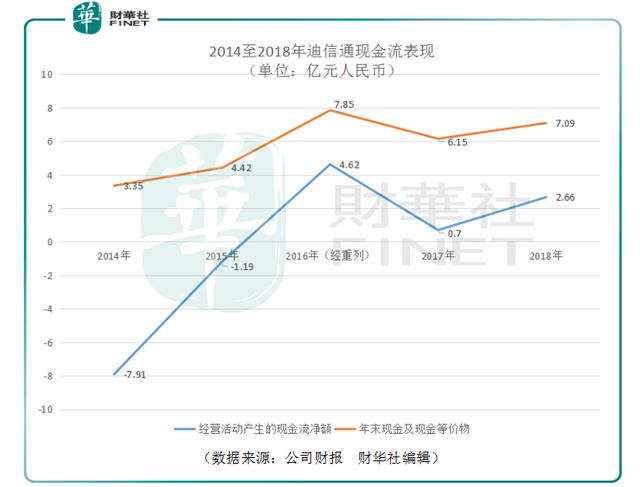

从迪信通2018年的经营活动产生的现金流净额和年末现金及现金等价物的表现来看,公司现金表现较为充沛。

可是迪信通频频出售资产换取“主营业务经营开支”。

7月15日,迪信通发布公告拟出售三家附属公司25%股权,总代价达7000万元人民币,公司称收入将用作公司的主营业务经营开支。

此次,迪信通拟向京东方面发售价值约2.14亿港元股份,将以现金方式支付交易。公司方面亦称此认购事项所得款金额将用于货物采购及日常运营。

是什么原因导致现金流表现还不错的迪信通频繁出售股份换取经营现金呢?是为还了海外市场拓展布局吗?

截止7月29日收盘,迪信通股票受与京东合作利好收涨3.58%,盘中涨幅曾一度突破16%。

作者:金博

编辑:彭尚京