「趣点」新能源后起之秀,新宙邦的“破圈秘方”

众所周知,锂电池是由外壳、正极、负极、电解液和隔膜组成。

电解液就好比是人体的血液一样,属于锂电池的“血液”。在人体中的血液起到一个载体的作用,电解液也一样,是载体的作用。

电解液是电池正负极之间起传导作用的离子导体,由电解质锂盐、高纯度的有机溶剂和必要的添加剂等原料以一定的比例配成。

在成本构成方面,电解液占据电池总成本15%,在电池的能量密度、功率密度、宽温应用、循环寿命、安全性能等方面扮演着至关重要的角色。

目前上市公司布局电解液业务的有新宙邦、天赐材料、江苏国泰、多氟多、杉杉股份等。新宙邦一直处于行业的第一梯队,我们一起来看看这家企业。

01新宙邦2020业绩大盘点

新宙邦2020年实现营业收入29.61亿元,同比增长27.37%;归属于上市公司股东的净利润5.18亿元,同比增长59.29%。

收入强劲增长的主要动力是营收占比56.03%的锂离子电池电解液,其次是18.97%占比的有机氟化学品、18.14%的电容器化学品。

(新宙邦2020营收按产品占比)

值得主打产品电解液2020下半年由于受到市场因素的影响,平均单价由46.14元下降到42.04元,总的销量为38215吨。回到2021年,该产品的平均单价的未来走势还很难说。

(新宙邦2020各产品销量统计)

锂离子电池电解液的销量迅猛提升主要受益于其广泛的市场应用场景,比如动力电池、消费电池和储能电池领域。

动力电池应用于电动汽车、电动摩托车以及其它电动工具等终端领域;

消费电池广泛应用于智能手机、平板、PC、游戏机、充电宝、智能穿戴、无人机、电子烟、数码相机等终端领域;

储能电池应用于通信基站、电网建设、城市轨道交通等终端领域。

销量迅猛增长的另一原因是客户群体个数多,不集中,灵活度强。不会因为下游个别客户的经营危机而传递至上游,供应链的整体风险降低。

(新宙邦2020top5客户销售额占比)

毛利

一家企业的业务赚钱能力有多强主要看的还是毛利率。

新宙邦主打产品电解液的2020年的毛利率为25.76%,比2019略微提高0.29%。

二号产品有机氟化学品因为营业成本(主要是材料成本)的控制,使得毛利率出现大比增长,增长幅度高达8.87%。这为整体的毛利率提升起到决定性因素。

(新宙邦2020各产品毛利率情况)

研发是壁垒。

年报显示,截止2020年12月31日,新宙邦的研发投入为 1.83 亿元,占营收的比例为 6.2 %,高于行业平均水平。

研发人员数量占比公司总数人数始终维持在20%左右。

截止2020年12月31日,公司已申请并被受理的发明专利共有556项(其中375项在国内申请、102项在国外申请、79项PCT国际申请),实用新型专利申请64项。

比如明显改善电池的高温存储和循环性能的LT90产品;电导率高的DLC-112产品;改善三元、磷酸铁锂、高镍、钴酸锂、硅碳等电池体系的高低温性能和循环性能的锂电电解液用新型添加剂LDY269等。

高电压三元体系电解液和新型添加剂均已通过中高端客户的小试/中试认证;高能量密度磷酸铁锂体系电解液已通过中高端客户的中试认证。

专利数大于5篇的产品就高达6种,包括高镍/石墨体系适用电解液等。

值得注意的是,新宙邦并未满足于液态电解质, 在固态电解质领域也已投入研发,截至目前已申请两种技术专利,开发的聚合物固态电解质在抑制锂枝晶优势明显,全固态电池循环寿命优异。

产能

目前电池化学品在建产能达17.58万吨,有机氟化学品与半导体化学品的产能分别为2.5万吨,项目包括惠州宙邦三期项目、波兰锂离子电池电解液项目和海德福高性能氟材料项目、海斯福高端氟精细化学品项目(二期)、南通扩产项目等。

涉及到的化工园区,主要是大亚湾石化工业区和南通经济技术开发区化工园区。

(新宙邦不同产品对应的产能情况)

02新宙邦胜出的秘密

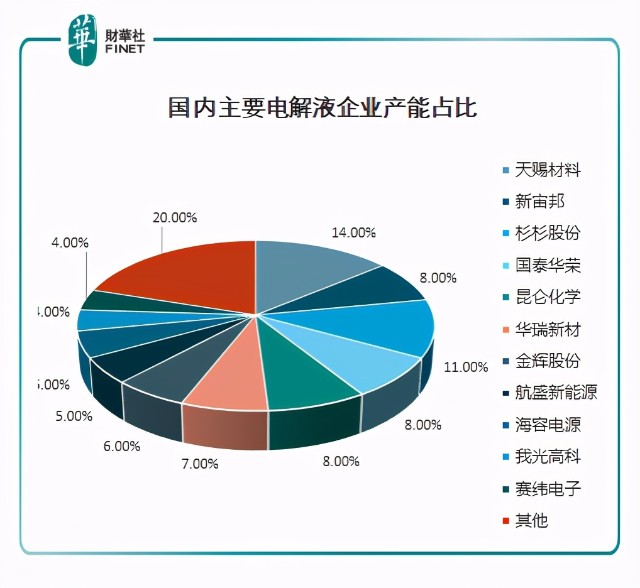

在国内的电解液市场,前五大企业的市场份额是75%,集中度非常高。其中,前三大占比更高达60%,分别是天赐材料、新宙邦和江苏国泰。

那新宙邦是凭借什么胜出的呢?

电解液的构成是溶质、溶剂、添加剂,成本占比分别为50%,20%,15%。由于溶质、溶剂,大家用的都一样,因此取胜的关键之处在于添加剂。

加入什么样类型的添加剂、比例是多少,都属于非公开状态,这被称为配方。这个配方,你可以类比餐饮行业的老干妈,这都是企业的立身之本,是核心竞争力。

一般来说,领先的电池厂商(比如宁德时代)都有领先的配方,自己能够独立开发,但二三线的电池厂商则依赖于电解液企业为其开发配方。

但对于二三线电池厂商而言,情况则不一样,配方由电解液企业提供,或者双方联合研发。

俗话说,一招鲜吃遍天。

新宙邦在添加剂方面的研发恰恰可以满足下游电池厂商的需求,这是攻占市场的有力武器。这一点也可以从专利技术方面得到印证,比如锂电电解液用新型添加剂LDY269、含氟表面活性剂、增粘剂、耐热添加剂、电子级氨水(目前技术保密)。

随着电池配方研发门槛的不断升高,术业有专攻,一线电池厂也会不得不将精力集中在自己更擅长的领域。电解液配方的研发话语权,将慢慢地逐渐转移到专业的电解液公司手里。

这一点可以类比芯片行业,晶圆制造对芯片行业很关键,芯片老大英特尔对此非常重视,话语权最终还是转到了专业的晶圆制造商——台积电的手里。

新宙邦还有另一杀手锏:氟化工。

氟化工主要分为四块市场,无机氟化物、有机氟化物、聚合氟化物、精细氟化物。

其中精细氟化物产值最高,在发达国家普遍占比高达45%,在我国仅27%。

这块产值占比高、产品附加值大的精细氟化工,技术难度很大,长期被日本大金、比利时索尔维、美国杜邦三家公司垄断。

新宙邦切入精细氟化工产业在2015年,以6.8亿的大手笔,通过现金+股权的方式收购了三明海斯福。海斯福的主营业务是六氟异丙基甲醚,占海斯福营收的60-70%。

这个产品是用于制造医院用的全身麻醉剂的。过去,这种麻醉剂的上游原材料——六氟异丙醇,一直因为技术被国外垄断,并且处于专利保护期内,国内企业想参与进来,却一直被拒之门外。

经过多年研发,海斯福的新品打破了国外的技术垄断,从此一发不可收拾。于是成就了新宙邦2020年第二大板块的收入——有机氟化学品。

03深得资本市场青睐

企业一旦有了核心竞争力,就会“招蜂引蝶”。

截止目前,有239家投资机构调研过新宙邦,已有不少公募基金在2020年四季度末重仓了新宙邦。

2020年的冠军基金经理农银汇理赵诣,旗下多只基金都重仓了该公司。

2020年二季度末,新宙邦就曾出现在易方达新兴成长混合的前十大重仓股中,四季度又新进成为其第四大重仓股。

除此之外,睿远成长价值混合的前十大重仓股中,也出了新宙邦的身影,是其第9大重仓股。

大牌基金纷纷入手新宙邦,其一是看好新能源的大的前景,其二是认可了新宙邦的胜出之道。

04电解液未来的发展前景

从2000年开始,笔记本电脑普及,然后再到如今的智能手机时代,对大容量的锂电池需求越来越高。

当智能手机过了高峰的需求之后,在2015年左右又迎来了新能源汽车的爆发,动力电池的需求也如决堤般爆发。

下游的需求不断传递到上游。伴随着锂电池一浪接一浪的需求高涨,电解液的蓝海市场逐渐显现。

目前,全球电解液的供应商主要集中在中、日、韩三国。日本及韩国的优势厂商包括日本宇部兴产、三菱化学、中央硝子及韩国旭成化学,Soulbrain、Enchem等。

我国电解液行业格局呈现出头部企业集中、中小企业依然较多的特点。国内电解液厂商包括新宙邦、天赐材料、、杉杉股份、国泰华荣等企业,其产品涵盖了高、中、低端市场,基本满足国内锂电池生产的需要,并有部分出口。

相关数据预测2025年的新能源汽车全球销量将达到2400万辆。随着未来新能源汽车的不断普及,以及5G普及后移动设备的不断涌现,大概率地可以预见电解液这个新能源的细分行业将是星辰大海。

随着此赛道的产能需求提升与加速竞争,企业要想长久的发展必须得有一套独门秘籍在手,而新宙邦似乎已经找到了。

作者 :慧泽李