2020年净利大增421% 移卡科技赋能助力业绩跨越式发展

“商户SaaS产品+营销服务”双轮驱动

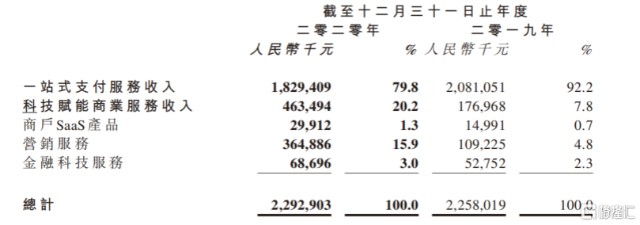

3月25日晚,港股移动支付龙头移卡(09923.HK)发布2020年度业绩,公司总营收22.93亿元,同比增加1.5%;净利润4.41亿元,同比增长超4倍,显示了移卡强劲的增长动力。

一、主营业务发展稳健 科技赋能打开变现空间

移卡作为领先的移动支付平台,于去年6月成功在港交所上市。近年来,移卡逐渐建立了独立可拓展的商业数字化生态系统,两大主营业务分别为一站式支付服务和科技赋能商业服务。其中科技赋能商业服务包括商户SAAS产品,营销服务和金融科技服务三大板块。

当前,国内消费互联网和产业互联网都在历经着信息化、线上化的变迁,也在加速进入数字化升级阶段,这也带来了商业服务的业态变化。在商户和消费者业态中,移卡也在持续利用大量基于支付触达的流量和数据沉淀,把握和挖掘各细分领域的潜在市场机会,通过各业务板块的产品布局,为用户提供全链路的数字化生态服务。

一站式支付服务作为移卡生态中重要的流量入口,也是占比最大的主营业务,保持了稳健的发展。数据显示,2019年移卡的总支付交易量已达到15000亿元,2017-2019年复合增速达到154%,远超同业。2020年上半年,因疫情对中小微商户的冲击,导致公司的支付业务受到了一定的影响,但通过支付服务触达的消费者数量同比仍增长了115.5%;下半年支付业务更是实现了快速恢复。2020年移卡活跃支付服务商户同比增长4.5%至551.6万;通过支付服务触达的消费者数量同比增长高达75.5%至6.5亿,充分展现了公司支付服务强大稳固的基础。

目前移卡已建立了遍及全国300多个城市的立体化、层级化渠道网络建设,并已经和1万多家独立销售代理及销售合作伙伴建立合作,形成了完善的商户网络布局。据中金公司预测,受益于消费者习惯和较低商户端费率,扫码支付行业未来五年将维持较高增速。而移卡通过此商户网络布局,已提前占据行业优势高点,发展潜力巨大。

而科技赋能商业板块更是移卡重点打造的数字化生态系统的核心业务。由于科技赋能商业服务业务规模的扩大,这个板块的收入贡献占比已经从2019年的7.8%快速上升到今年的20.2%,达4.6亿元,与去年收入同比增加162%。

在这个板块的业务布局上可以看到,移卡更为注重其商业化落脚点的多样性和完整性,力图通过打通流量端与商户端的价值传递网络,联动提升整个数字化生态服务。

具体来看,首先最亮眼的是精准营销服务业务,2020年收入达3.6亿元,同比大幅增长234%。近年来,移卡已经自建了数据管理平台DMP,并以此为内核推出了广告精准营销平台——聚量,并借助不断加深的人工智能和机器学习能力,使聚量中的数据精准化与标签化,精准匹配了线下流量主变现与广告主投放效果之间的需求。叠加2020年收购的创信众公司,更快速的扩充了移卡的线上广告位库存,实现线上线下的流量配合,提升了广告投放效率。财报显示,2020年移卡的市场营销服务的曝光量高达同期的23.9倍。

其次,商户SaaS产品也是移卡的下一业务增长主线,今年收入达2991万元,同比实现翻倍增长。基于支付,公司已积累了大量的商户资源,并为商户提供了全链路的商户SaaS产品矩阵。

在零售业上,移卡推出了聚合支付工具聚惠扫扫,有效降低商户在繁忙阶段的错单和误单率,并附带推出了一站式轻型Saas产品智慧小店;餐饮上,启用了智掌柜和米粒餐两大品牌进行双线布局,智掌柜主要针对单店商户,米粒餐则针对多店和加盟品牌,实现客户群体的多元化服务;同时,移卡还构建了利用区块链底层技术的优惠券聚合分发平台——约惠圈,帮助商户们实现更高效营销。可见,移卡在业务的商业化立足点上有着丰富且完整的布局。

最后,在金融科技服务上,移卡2020年也实现了同比增长30.2%,不仅合规的为商户和消费者解决了短期金融需求,更为数字化商业持续赋能。

总体来看,移卡已建立了完善的多元化全链路产品矩阵,形成“支付服务-收银工具-获客引流-推广营销-金融服务”的完善战略安排,由此用户量和支付交易笔数也均实现了指数式增长。

作为一家高新技术企业,各主营业务的快速稳定增长很明显离不开研发领域的持续投入和重视,移卡在这一方面也走在行业前端。近三年来,移卡已投入高达2.9亿元的研发费用,2020年研发开支更是高达1.3亿元,同比增加超60%。财报显示,公司在信息科技系统、大型分布式应用技术、AI等方面,均有资深专家带队。移卡表示,未来也将持续升级产品功能,增强自主科研实力,加深商户粘性,为公司打造商业数字化生态系统提供强有力的技术支持。

二、内生外延双轮驱动 公司未来增长可期

除了主营业务的强劲稳步发展,移卡在资本层面的拓展上亦做了许多战略规划和部署。

当前,移卡的客户目标主要是小微商户,因此目标用户存在数量庞大,过于分散,且推广和普及难度较大的问题。基于行业难点,在SaaS领域,移卡通过睿朋资本投资了富匙科技,其一站式数字化平台“好生意”是公司商户SaaS产品矩阵重要成员,这一战略不仅扩展了公司的客源,也配备了强大的地推团队,另外富匙在去年3月也完成了共计1500万美元的A+轮股权融资,可见,在此版块,未来移卡也将不断巩固加强。

在精准营销服务领域,移卡为实现"线上+线下"互补的全场景中流量和广告主的精准匹配,于2020年末,收购了创信众85%的股权,其拥有包括腾讯、抖音在内的网络媒体资源。双方数据打通之后,能够优化移卡人工智能驱动的投放模式,不断提升广告投放的效率,也令移卡旗下的数据管理平台更好的发挥效应。同时,公司还成立了短视频中心,使公司实现高更有效的数字内容营销服务。

SaaS行业当前是资本重点看好的黄金赛道,而移卡通过在此方面完善的布局和发展潜力亦受到了资本市场的重点关注。著名的ARK基金在去年已大幅增持移卡。最新数据显示,移卡在ARK的持仓中已高达2.95%,排名第11位。而在此基金中,美国的支付巨头square占比10.12%排名第一。以Square作为对标参考,移卡在中国的业绩亦极具成长空间。

目前,云计算在硬件基础设施上的支出已经达到硬件行业总支出的60%,对应SaaS目前25%的市占率,意味着SaaS未来还有巨大的增长空间。ARK研究报告显示,在未来10年内,SaaS行业的复合年增长率可以达到21%,到2030年将产生7800亿美元的收入,成为未来科技行业的主流。

对此,中信建投指出,在SaaS服务的赛道中,短期内,包括阿里、美团等在内的互联网公司之间胜负未决,在此前提下,各个厂商很难妥协去接入对方的终端和提供通道。此前美团禁用支付宝支付就是最好的例子。而移卡作为独立的第三方 SaaS平台,其产品的兼容性更高,可以为商户和消费者提供通用服务,而不必迫使客户进行“二选一”。

光大证券亦表示,移卡的管理团队实力雄厚,战略方向清晰,公司SaaS业务目前尚处在起步阶段,持续看好公司科技赋能商户业务发展空间。

- 移卡(09923)