未来三年销售增速10%碧桂园(2007.HK)有何底气及信心

导读:

3月25日,碧桂园发布了2020年全年业绩报。据财报显示,2020年,新冠疫情的蔓延,给全球经济带来了前所未有的挑战和增加了不确定性,面对新挑战及市场变化所带来的机遇,碧桂园坚持稳健的财务政策和风险控制措施,保证建筑质量和安全,审慎、务实地补充优质土地,强化合同销售及回款,以保障经营性现金流和投资回报率的良好表现。与此同时,智能建造、机器人餐饮、现代农业与新零售的多元投资组合,紧抓市场机遇,在充满挑战性的一年中取得多项突破性进展。

逆市创佳绩,销售数据稳中有进,债务结构持续优化

在3月25日碧桂园全年业绩发布会上,碧桂园总裁莫斌对未来信心十足:公司有信心在未来3年,每年录得10%的权益销售额增长,而且要求各项经营指标也同步增长,持续实现高质量发展。

可想而知,管理层对集团未来发展充满信心,足以反映出集团当前各项营运指标应该是不断趋于优化的状态,土储资源丰厚且多样,以及房地产行业多元业态发展已经取得不俗成效。从刚披露的2020年全年业绩报就能佐证这一看法。

2020年,在新冠肺炎疫情期间里,我国房地产行业的交付工期、结转、竣工周期都受到不同程度影响,面对诸多不确定的挑战,碧桂园积极做好防疫措施的同时,积极推进复工复产及加大线上销售新模式,以及利用先进的施工技术、标准化的新型施工组织方式在管理半径内合理规划新项目,深度聚焦提升竞争优势。

最终,在复杂多变且充满诸多挑战的2020年,碧桂园实现权益合同销售额约人民币5,706.6亿元(单位下同),同比增长3.3%,权益合同销售面积为6,733万平方米,同比增长8%,保持稳健的增速的同时,继续领跑全行业。

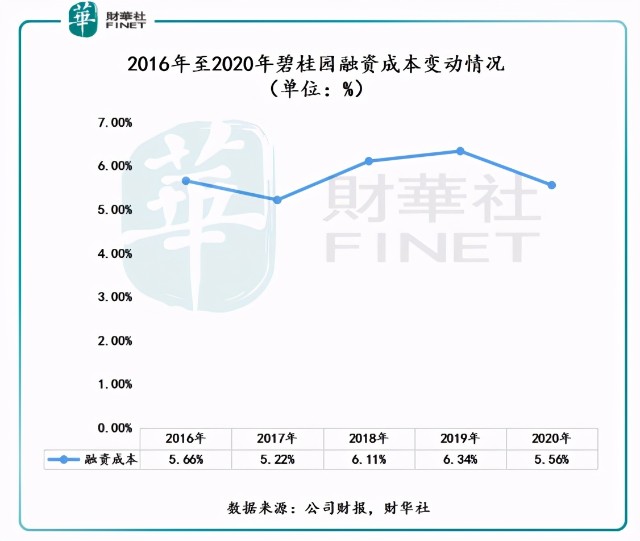

在销售业绩继续领跑行业之际,集团的各项营运指标取得不俗增长。2020年碧桂园权益物业销售现金回笼约5,193亿元,权益回款率达到91%,连续五年回款率超90%以上,在行业继续保持领先。期末平均融资成本为5.56%,同比下降78个基点,处于行业较低位置。

融资成本不断下行,对碧桂园债务结构的优化及现金储备起到至关重要的作用。截至2020年12月31日,碧桂园有息负债总额降至3,265亿元,同比下降11.7%;账面可动用现金余额达1,836亿元,资金保障非常充裕。

除此之外,2020年底,碧桂园的净负债率为55.6%,连续13年保持在70%以下。据中指研究院统计,2020年百强房企净负债率均值为94.6%。杠杆水平能持续处于行业低位,足以反映出集团稳健的财务政策和对风险控制措施的高度重视,这非常符合当前中国经济行稳致远的发展战略及房地产行业“去杠杆”的发展导向。

正是高于行业回款造血能力及稳健的财务风险控制能力,碧桂园受到国际评级机构的高度认可,始终保持行业领先的信用评级。2020年,受疫情影响,市场不确定性增加,穆迪甚至在4月将中国房地产行业的展望下调为负面,直到数月后才重新调升回稳定。在此背景下,穆迪将碧桂园评级逆势调升至投资级Baa3,标普也于年内将公司评级展望由“稳定”调升至“正面”。

穆迪报告指出,碧桂园的Baa3发行人评级反映了该公司强大的品牌实力、多元的地域布局、强劲的流动性和穿越周期的具有弹性且稳健的运营记录。公司在中国各主要地区拥有丰富的土地储备,足以支撑未来三至四年的业绩增长。

标普、穆迪和惠誉是全球公认最具权威性的三家专业信用评级机构,在国际金融市场上有举足轻重的地位。目前,碧桂园已获穆迪和惠誉两家权威机构的投资级评级,在国内民营企业中屈指可数。

降本增效提盈利,多元拓展稳预期

更加值得投资者关注的是,在疫情之中,碧桂园的降本增效工作并未受到疫情过多的影响,反而取得突破性进展,向市场明确传递了龙头房企对未来发展的信心和底气。

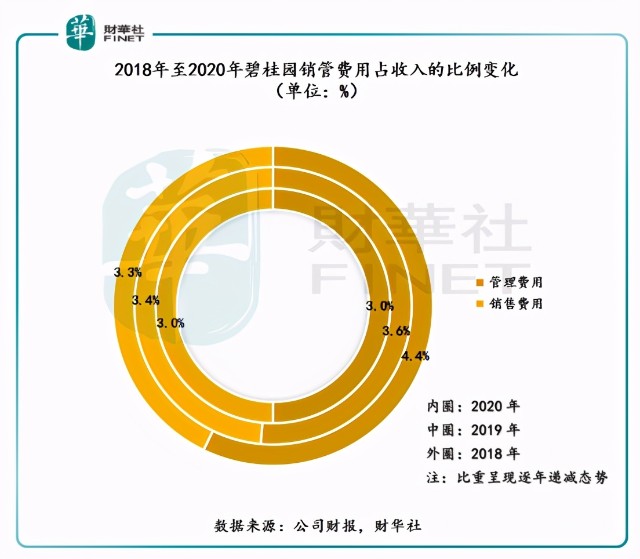

业绩公告显示,2020年,碧桂园的销管费用为277亿元,同比下降18.3%。其中,营销费用为137.52亿元,同比下降16%;管理费用为139.19亿元,同比下降20.6%。其上述两笔费用共占年度收入的6%,较上年占比下降1个百分点。销售费用占收入比重实现连续三年下行,继续保持良好降本增效业态。

在降本增效的同时,碧桂园坚持审慎投资扩张,均衡布局各大发展潜力巨大城市圈。截至2020年底,碧桂园以一二级联动方式及自主新购土地权益的方式,新增货值(权益地价)2,100亿元,总土地数为511幅、货地比为3.3,单方成本仅为每平方米2,968元。其中,新获取土地有75%位于长三角/江浙沪皖、大湾区(广东省)、环渤海/京津冀辽晋鲁蒙、川渝和长江中游/湘鄂的五大都市圈,优质的土地储备将有力地支撑集团未来业绩的稳健发展。

截至2020年12月31日,碧桂园的权益可售资源达22,571亿元。其中,已获取的权益可售资源为17,536亿元,潜在的权益可售货值约5,000亿元。截至2020年12月31日,项目总数为2,958个,分布于31个省/自治区/直辖市的289个地级市,总计覆盖1,350个县级市/区/县。

值得注意的是,碧桂园可售货值中,98%位于常住人口50万人以上的区域;93%位于人口流入区域;73%位于五大都市圈,约等于12,810亿元可售货值。正是碧桂园土地资源均衡多样,且广泛聚焦于人口流入趋势明显的城市,集团新获取项目经营效率及回报非常可观。截至2020年12月31日,在新增的土地权益中,47%的项目已经开盘,年化自有资金回报大于30%的项目占比90%。

在十四五规划里,多样化聚焦五大都市圈为碧桂园稳健的规模发展提供了强有力的硬支撑。规划中第二十八章提及到,完善城镇化空间布局 发展壮大城市群和都市圈,分类引导大中小城市发展方向和建设重点,形成疏密有致、分工协作、功能完善的城镇化空间格局。

强调布局19个国家级城市群,推进城镇化的重要抓手,目标是全面形成“两横三纵”城镇化战略格局。碧桂园聚焦的五大都市圈,基本都涵盖在这19个国家城市群里。因此,碧桂园先人一步且低成本抢占优质资源丰富的城市圈,实现高质量且稳健增长的可预见性非常之强,这或许是管理层向市场明确传递了对集团未来发展充满信心的底气所在。

多元业务迎提速,发展前景更可期

碧桂园地产主业保持行业领先之际,重点布局高科技地产生态链,多元业务机器人(建筑、餐饮机器人)、现代农业及创新投资取得多项突破性进展,新业务增长点将全面迎来爆发。

建筑机器人方面,碧桂园建筑机器人业务主要依托旗下全资附属子公司博智林进行。目前,博智林在建筑机器人领域,已经走在了全国乃至世界智能建造和建筑机器人领域的前列。

2018年7月成立的博智林,仅用两年半时间,就实现了建筑机器人从自主研发、小批量生产到工程测试、工程服务及批量化商用,并进行了全面的端到端规划及实践,构建了完整的全周期闭环。值得注意的是,目前,博智林是全球首家尝试用机器人大规模、系统性地完成建筑施工工序的企业,成为全球领先的智能建造与建筑工业化整体解决方案提供商,推出的导航融合模块、激光位移传感器、智能视觉传感器等填补了世界建筑机器人领域的空白。

截至2021年2月26日,博智林在研建筑机器人及智能产品近50款,其中18款建筑机器人已投入商业化应用。累计递交专利申请近3000项,已获授权近1000项,在关键领域拥有一批自主核心技术。据了解,博智林已形成混凝土施工、混凝土修整、砌砖抹灰、内墙装饰等建筑机器人产品线,其中绝大多数机器人可同时适用于现浇混凝土工艺与装配式建筑施工。

餐饮机器人方面,碧桂园餐饮机器人业务主要是通过旗下全资附属子公司千玺机器人,全力打造中国领先的机器人餐厅连锁品牌,目前已有天降美食王国、煲食尚、有粉有面等六大品牌;同时打造自有中央厨房及农产品供应体系,整合全集团农业资源,严把质量关,严控源头、全程溯源,致力于用优质食材和智能烹饪技术,向全社会提供健康、卫生、好吃、快捷、实惠和富有科技感的美食。

虽然千玺机器人集团成立只有两年,但依托高资本投入进行餐饮机器人的应用研发,整合业内高端专业人才,在技术认证及产品技术等领域取得多项重大突破,并打造出涵盖中餐、火锅、快餐、粉面、煲仔、麻辣烫及单机设备为组合的“6+1”业态模式,成为智慧餐厅行业的领军者。

截至2021年2月,千玺机器人累计提交883项专利申请,已获授权411项,自主研发机器人设备及软件系统80多种,成功开业并运营共有80家机器人餐厅,分布在大湾区九大城市,共投放单机设备583台,机器人设备产值超8,000万。

随着碧桂园在机器人领域持续深耕细作,与主业房地产及现代农业的业务间的协同效应不断增强。据碧桂园总裁莫斌在业绩发布会上表示:“碧桂园建筑机器人和餐饮机器人都有信心在明年盈利。”

现代农业方面,碧桂园通过旗下全资附属子公司碧桂园农业,布局农业全产业链条,致力于做行业资源的整合者、产业结构的提升者和现代农业的服务者,着力打造科技型、平台型、国际型农业。现如今,碧桂园在科技型、平台型、国际型农业三大领域已经取得多项建设性进展及成就。

就科技型平台而言,碧桂园农业利用旗下华大农业应用研究院的分子育种、基因编辑、大数据中心等研发平台,致力于将基因科技应用于农业领域,打造科技型农业。截至目前,选育出优质高产抗谷瘟病的杂交谷子新品种3个,分别为杂交19-1、杂交19-5、杂交19-11。

就平台型而言,碧桂园农业以科技平台为基础,以农业科技园为载体,以碧优选为销售终端,整合高端农业资源,打造平台型农业。截至目前,碧桂园农业旗下已投资运营湖北“中国种谷”、广东贡柑产业园、河北张北华大农业康养基地等多个优质项目。

就国际型农业而言,碧桂园农业积极参与“一带一路”战略,在全世界范围内寻找最优质的农场、牧场,用最先进的机械化、无人化农机装备及全套解决方案,打造国际型农业。

现代农业作为十四五期间内重要发展的领域,碧桂园已经先人一步布局了农业全产业链条,已是国内现代农业系统方案领先的提供者和服务商,未来发展前景大有可为。

创新投资方面,碧桂园主要通过旗下全资附属子公司碧桂园创投,进行产业链投资,业务覆盖“VC-PE-一级半/二级市场”,形成分阶段、专赛道、多层次的投资组合。目前已投资数十家企业,覆盖至房地产上下游产业链、大健康、大消费、物流供应链、先进制造、新基建等多个领域,市场空间达万亿。截至2021年2月28日,已投的贝壳、快手、和铂医药在内的4家成功IPO。

结语:

2020年,疫情爆发一年里,碧桂园依托科技赋能的力量,推动地产、机器人、现代农业“三驾马车”齐头并进,稳中有质。2021年,作为十四五规划的开局之年,碧桂园前瞻布局多元业务均很好地契合了国家战略、行业趋势和市场需求,未来具有广阔的发展空间。

可以预见的是,后疫情时代下,随着碧桂园在高科技领域持续投入,地产、机器人、现代农业三大重点业态的协同发展,将迎来全面提升及优化,公司收入结构将更加多元,给予股东的回报将更加丰厚。

从二级市场反映来看,投资者对碧桂园2020年交出的成绩单及得到现金回报应该是满意的。截至2021年3月26日收盘,碧桂园股价为9.73港元,涨幅为8.11%,是恒指成份股中涨幅最高的企业,亦是港股大型房地产板块中涨幅最大的企业。

值得注意的是,碧桂园股价反弹如此之大,除了受集团基本面良好支撑外,很大程度应该是集团投资安全投资边际较高。据2020年财报显示,董事会建议派发期末股息每股人民币24.98分,全年合计每股派发股息人民币45.53分。据富途数据显示,截至2021年3月26日收盘,对应的股息率(LFY)为6.36%。较高股息率之下,股价却被严重低估,碧桂园的市盈率为5.14倍,分别低于港股地产板块市盈率的6.94倍。从股息率及估值角度来衡量,碧桂园投资安全边际更高些。

从国际投行角度来看,投行对碧桂园未来经营状况及发展前景持乐观态度。野村发布研究报告指,公司预期自今年起盈利将恢复正增长,主因去年及今年未入帐收入分别有7850亿元人民币及4600亿元人民币、毛利率预计触底、融资成本低及持续下调运营支出等。另外,公司土地收购充足,去年可售价值达6900亿元人民币,增加销售可预见性且成本具吸引力,而今年预计有47%的新项目开始预售。公司未来三年合同销售每年将增长10%,而在城镇化进程持续下,公司对低线城市的增长仍充满信心。维持碧桂园“买入”评级 目标价12.7港元。