左手平安,右手新华,中国金茂要做最后冲刺?

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

中国金茂做大规模的愿望在这个房地产最后的高峰,显得尤为迫切。如今,公司又不惜引入平安人寿做二股东,补充资金、做大规模。

在房地产行业变革的前夜,公司似乎做好最后准备要做最后冲刺。

引入中国平安做战投

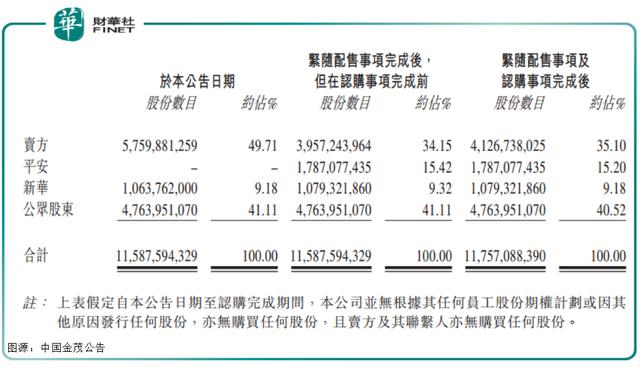

7月26日,中国金茂(00817-HK)发布公告,称其控股股东中化香港拟分别向平安人寿、新华人寿配售17.87亿股、0.16亿股份。

同时,中国金茂再向中化香港发行1.69亿股新股份。配售及新股发行价格均为4.8106港元/股,相当于7月25日收盘价4.84港元/股,折让0.61%。

交易完成后,中国金茂的股东席位也将产生变化。原第二大股东,新华人寿将让位给平安人寿,将至第三位。中化香港在股票稀释到35.10%后仍为大股东。

与早就是公司股东的新华人寿不同,平安此次是第一次入局中国金茂。而在2018年中国平安入股华夏幸福,就曾引起不小的轰动。当年华夏幸福风头正劲,谁能料到竟也委身于平安。

早前,中国平安对待房地产行业的投资态度是“低买高买”。2016年公司曾减持绿地套现80多亿元,绿地董事长直呼“不知情,尤为被动”。

与早前入股的民营房房不同,这次对象则是赫赫有名的央企中国金茂。对于此次收购,平安承诺,自配售完成起六个月内不会出售、处置、转让或者以其他方式处置购买的配售股份。

根据股东协议,平安还将提名一位非执行董事候选人,以及一位独立非执行董事候选人。目前中国金茂9名董事会成员中,除三名独董外,还有一名非执行董事为新华资产派驻,其余包括董事主席宁高宁在内的董事会成员都是中化系高层。

此前中国平安也曾派驻2名董事到华夏幸福,王文学“一言堂”局面被改变。如今平安和金茂两个重量级的企业“融合”又会擦出什么样的火花,还有待观察。

中国金茂为何再次涉“险”?

中国金茂已经有新华人寿做二股东,为何再次引入平安人寿?

公司在公告中提及,开展配售及认购事项能补充公司扩张、发展所需资金。董事认为,引入平安会带来合作机会,以及扩大公司股东基础及资本规模的同时,为公司提供筹集额外资金的机会。

本次认购所得款项净额预计约为8.15亿港币,将作为集团一般运营资金。

以上公告内容透漏了两点信息,金茂很缺钱,金茂还要继续扩张。

作为央企中国中化集团有限公司旗下房地产和酒店板块的平台企业,中国金茂是含着“金钥匙”出生的。

出身名门的中国金茂一路的发展轨迹更是“高举高打”,高价拿地、高价推盘,从不向外界掩饰自己财大气粗的实力。

“金茂府”、“上海财富中心”、“上海金茂”等多个知名物业都是公司出品。只可惜,当金茂大厦依旧在滚滚黄沙的黄浦江当“楼王”的时候,中国金茂却身陷“变卖股权”风波。

今年5月-6月,金茂曾出售、转让北京、上海、天津等地多个股权项目,引发外界“回笼资金”、“腾笼换鸟”等多种质疑。

且今年7月,公司还在境内外发行融资。7月23日,公司发行5亿美元的优先担保票据,2029年到期,票据利率为4.25%。净额将用于一年内到期的中长期境外债务的再融资。7月18日,全资附属公司获证监会批准发行不超过20亿元的境内公司债务。

而此前中国金茂已经背负较大短期偿债压力。2018年报显示,公司短期有息负债220亿元,而期内拥有现金及现金等价物为213.24亿元,受限制的银行结余为44.58亿元。

左右平安,右手新华,中国金茂将走向何处?

中国金茂的第二、第三两大股东如今分别是平安和新华人寿,这种“房地产+保险”的合作模式将会给金茂带来何种风险和机遇?

相比去年平安入股华夏幸福时,曾对华夏幸福管理团队进行相对制衡:提名两位高管进入董事会,并对华夏幸福相关章程进行修改。

对照这个案例,如今平安也将引入两名董事成员,进而会否干涉中国金茂的“内政”?有业内人士认为,华夏幸福曾遭遇严重的资金短缺问题,而金茂问题不大。且从金茂早前混改定调看,实控权始终是金茂方面的。

此外,从中国金茂的发展形势来看,公司近两年加快了扩张步伐,似乎要抓住房地产变革的最后一波红利。

年报显示,2016年中国金茂合约销售额485亿元,2017年为693亿元,2018年冲破千亿至1280亿元,三年间同比涨幅分别为61%、43%和85%。2019年,中国金茂将目标定为1500亿元。

今年上半年,金茂实现签约销售金额785亿元,已经完成1500亿年度预期销售的52.3%。

快马加鞭下,中国金茂引入平安寿险保“平安”实在是明智之举。

从近年险资投资房地产案例看,大部分都扮演了财务投资的角色。房地产开发任何一个环节都离不开密集资金,而险资则充当了长期低成本“资金池”角色。

尤其在政策规范房企融资、以及行业变革的当下,中国金茂牵手平安将来也会越走越稳。

作者:李莹

编辑:李雨谦