伊登软件(1147.HK):下半年营收同增13%,云服务成为第二增长曲线

3月23日晚间,IT细分龙头伊登软件(1147.HK)发布2020年业绩报告。2020年下半年,伊登软件营收同增13%,基本摆脱疫情影响,云业务进展良好。

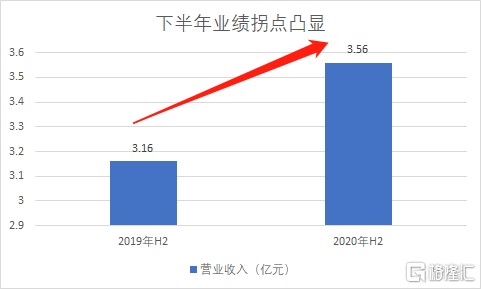

下半年营收同增13%,迎来业绩拐点

以年报看,公司下半年表现已超出疫情前。

2020年上半年,大量IT企业上半年业绩出现下滑。由于大量的IT公司的产品和服务涉及为客户提供量身定制的IT解决方案,需要评估客户现有的IT系统及环境、向客户收集拟定用途及技术要求的资料,然后开发及实施解决方案,并提供安装、调试、维护等服务。因此,疫情普遍拖累IT业务开展的进度,伊登软件亦在此列。

但相比2020年上半年营收33.47%的同比降幅,伊登软件2020年全年实现营业收入6.91 亿元,同比降幅收窄至12.8%;实现毛利为7,130万元,同比降幅收窄至14.3%。以年报全年盈利情况,扣减上半年盈利数据,便可得知下半年的盈利情况。2020年下半年,公司实现营收3.56亿元,同比增长高达12.7%。下半年公司的业绩拐点显现。

拆解各板块看,伊登软件主要业务包括提供IT基础设施服务、IT实施及支持服务和云服务。2020年下半年,伊登软件IT基础设施服务收入为1.42亿元,同比增长4.41%;IT实施及支持服务收入为0.95亿元,同比大增48.44%; 云服务收入为1.18亿元,同比亦略有增长。进入下半年,各板块恢复情况良好,已摆脱疫情阴影,足见公司业绩韧性。

公司业绩韧性主要来源于较强的竞争优势和长期合作的客户关系。伊登软件是国内知名的综合IT解决方案及云服务商。公司深度绑定包括Microsoft、IBM、Oracle、PTC、Adobe、Symantec、Citrix、华为等在内的国际头部IT厂商。以微软为例,伊登软件是其华南区第一大LSP。而伊登软件与华为亦保持长期的深度合作。2019年,华为&伊登联合解决方案正式被推出,该方案乃结合了华为的网络实现企业园区信息化、数字化的管理,全面打造企业360度全方位统一管理方案。与这些国际头部企业达成较高层次的合作,侧面印证了公司具备丰富的方案落地经验、领先的技术及服务能力、良好的品牌形象。

凭借着良好的核心竞争力,过去数年公司展现了良好的成长性。2016年-2019年,伊登软件实现营业收入分别为4.68亿元、6.12亿元、7.92亿元,年平均复合增长率高达34.26%。随着下半年公司业绩出现拐点,公司有望重新驶入成长快车道。

云服务加速成长,成为第二增长曲线

近年来,伊登软件的业务结构持续改善,升级趋势显著。公司对IT基础设施服务的依赖有所降低:2020年,IT基础设施服务的收入占比为49%,相较于2016年61%的收入占比出现明显下滑。与此同时,云服务业务在快速崛起。

2016年-2020年,云服务业务收入从0.49亿元增长至2.02亿元。尽管2020年疫情影响业务扩展进度,云服务收入的年平均复合增长率仍高达42.49,占整体营业收入比重亦从15%增长至29%,占比几乎翻倍。云服务业务持续爆发,成为伊登软件业绩增长的核心驱动力之一。

2020年,公司继续加大对云服务的投入,以保持竞争力。公司引进多名具有丰富行业经验的中高端人才,同时紧跟移动互联网技术的发展趋势,主动研发具有市场竞争力的产品。年内,公司取得十三件云服务产品软件著作权。

针对数量庞大的中小企业市场,公司进行积极的业务扩张战略。免费试用期是云服务产品的常见推广形式。在疫情期间,伊登软件无偿为企业异地协同办公提供伊登企业网盘产品,并为中小企业免费提供文档服务,促进远程复工复产。平台新注册客户和使用量较往年同期呈现显著增长。活跃用户数快速上升,为付费用户的转化打下良好基础。2020年内,部分客户已经实现付费转化。由于试用客户转化为付费用户需要一定时间,预计此次推广继续为2021年带来付费用户的转换。

此外,公司与大客户的合作亦有序开展。公司进一步巩固已有市场。借助华东和华中地区的分支机构,开拓新地域市场。2020年4月,公司获得金山软件有限公司金牌经售商代理资质并签署金山软件有限公司办公软件产品经销商协议。此外,伊登云文档完成了与华为技术有限公司的产品兼容性测试,正式通过华为云技术认证,标志着伊登云文档又一次获得了企业专家级的认可。

尽管疫情对短期的业绩造成影响,但从中长期的角度看,疫情促进企业业务系统向云端逐步迁移,其应用服务的复杂性和多样性快速上升,同时还面临成本核算、多云和混合云运维、安全管理等一系列难题,云服务需求爆发,市场将进入快速发展期。在行业高景气度的长期趋势下,伊登软件的成长有望进一步提速。

- 伊登软件(01147)