港股衍生品早盘狙击2021年03月25日

1、收市概况

周三恒指低开低走,收盘下跌2.03%或579.24点,报27918.14点;全日成交规模继续扩大,至约1902亿港元。蓝筹股方面几乎全线下跌,吉利领跌11.75%,舜光、九龙仓、安踏、瑞声及金沙等跌幅靠前;相反,仅药明生物录得0.63%的升幅。衍生市场方面,当日认股证成交额约154.2亿港元,占大市比例约8.1%;牛熊证成交额约113.2亿港元,占大市比例约6%。

隔夜美股尾盘跳水,三大股指集体收跌,纳指重挫超2%,多只中概股受挫严重。通胀压力仍然较大,美国3月Markit服务业和综合PMI初值分别创2014年7月和9月以来新高,美元指数持续走高。周三内地A股继续走弱,三大股指集体下跌,且跌幅均超过1%,板块方面,燃气、园林板块继续表现强势,旅游板块则下挫严重。消息面缺乏明显利好支撑,避险情绪升温。

今早恒指低开290.06点,蓝筹股方面竞价阶段跌多涨少,安踏、龙湖、友邦及中石化等涨幅靠前;申洲、阿里、小米、腾讯则暂时跌幅领先。

2、港股通资金流数据

周三北水南下资金继续录得净卖出,单日净卖出额约69.43亿港元。个股方面,美团单日录得约21.8亿港元北水资金净卖出,小米、腾讯、港交所单日遭逾5亿港元北水资金净卖出,药明、舜光、中芯等单日净卖出净额亦靠前;相反,中移单日获约4.1亿港元北水资金净买入。

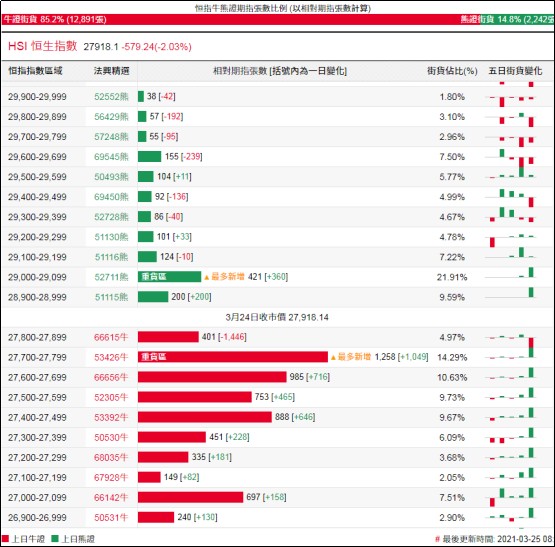

3、恒指牛熊证资金流

恒指牛证周三录得约1.7亿港元资金净流入部署,近5日累计约3.7亿港元资金净流入;恒指熊证当日录得约1.7万港元资金净流出,近5日累计约3.2亿港元资金净流出。

街货分布方面,至周三,恒指牛证街货重货区在收回价27400点至27900点之间,累计相当约4285张期指合约;恒指熊证街货重货区在收回价28900点至29400点之间,累计相当约932张期指合约。

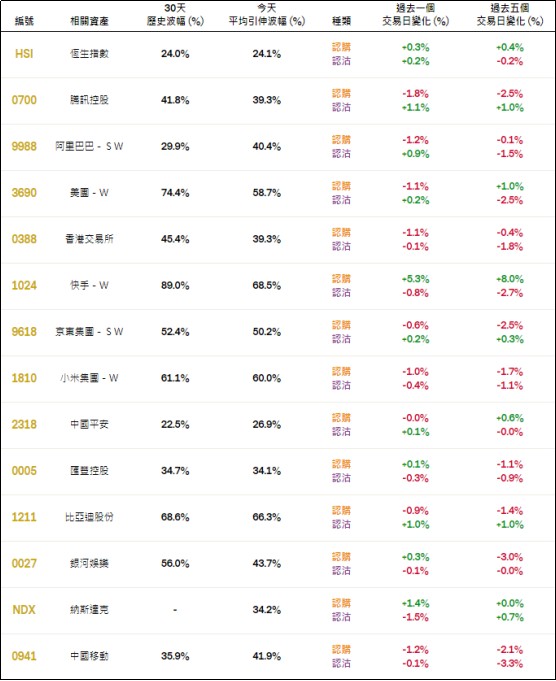

4、瑞通20大认股证引伸波幅变化

周三恒指相关权证的平均引伸波幅约24.1%,按日基本持平。个股方面,腾讯、阿里、美团、港交所、中移等相关认购证的引申波幅按日均显著调降超1%;相反,快手及纳斯达克相关认购证的引申波幅按日调升显著。

5、轮证隔夜资金流

好仓(认购证及牛证)方面,周三腾讯相关好仓单日录得约4778万港元资金净流入部署,阿里、快手、美团、吉利等相关好仓单日亦录得部分资金净流入部署;平安、领展、阅文、舜光、微盟等相关好仓则见少量资金净流出。

淡仓(认沽证及熊证)方面,周三小米、港交、腾讯及中寿等相关淡仓单日录得少量港元资金净流入;相反,银河、美团相关淡仓单日分别录得约765万、634万港元资金净流出,吉利、汇丰、比迪等相关淡仓单日亦录得少量港元资金净流出。

6、当炒股——轮证精选

周三恒指低开低走,失守28000点关口,盘中一度跌穿100天线,至收盘下跌2.03%,报27918.14点。恒指短线技术指标落入超卖区域,沽压沉重,外围市场不确定因素较大,近期操作宜谨慎。若看多,可留意恒指牛证53392,收回价27408点,杠杆比率约59.4倍;若看淡,可留意恒指熊证50465,收回价29048点,杠杆比率约18倍。

小米集团(1810.HK)周三下跌2.53%,收报25港元,跌穿10天线支撑,盘中20天线失而复得。小米昨日发布业绩,Q4营收同比增24.8%,经调整净利同比增36.7%,略逊于市场预期,技术指标方面有所转弱。若看空,可留意小米熊证59650,收回价29港元,杠杆比率约5.4倍。

腾讯控股(0700.HK)周三下跌0.8%,收报623.5港元。腾讯昨日发布业绩,2020年纯利升71%至约1,598亿人民币,符合市场预期。技术面,MACD负差距缩小,KDJ指标落入超卖区,关注其超跌反弹机会。若继续看淡,可留意腾讯熊证59309,收回价658.88港元,杠杆比率约13.3倍。

中国平安(2318.HK)周三下跌0.75%,收报93.15港元,创近一个月低位。平安本周于相对低位盘整,技术面落入超卖,沽压仍在;短线向上观望突破5天线压力,考验100天线支撑力度。若做看多部署,可留意平安认购证12998,行使价97.8港元,今年7月5日到期。

7、上一日推荐轮证回顾

1、强势轮证:恒指瑞通一八熊(50661.HK),周三上涨62.4%;

2、看错方向:美团法兴一五牛(53811.HK),周三被强制收回。

备注:本文所注图表数据等主要参考法兴、瑞通、瑞信、麦格理等香港窝轮商网站。本文不作为投资建议,所有数据仅供参考。本文著作权乃归作者所有,任何商业转载需获作者授权,非商业转载请注明出处。