众安在线不输在起跑线,到底输在哪?

2017年-2018年那会儿,香港IPO市场流行一个段子:只要小马哥看上的独角兽,上市表现都不错;而老马的眼力就差点,只要有老马参与投的,表现都不咋滴。

然而,2017年9月28日在联交所上市的众安在线(06060-HK)让这批迷信的投资者迷惑了

集齐蚂蚁金服马云、腾讯马化腾和平安马明哲明星阵容,众安在线可谓得天独厚、风头无量。但除了“三马”天团外,众安在线身后的其他股东份量也不小,最抢眼的要数合共持有逾20%权益的欧亚非、欧亚平兄弟,还有IPO时入股的软银。

所以,众安在线的香港IPO受到热捧,香港公开发售部分获392倍超额认购,以招股价的上限59.70港元定价。

2017年9月28日上市当日,众安在线即高开18.1%,跃升至70.50港元,随后几日连连上涨,2017年10月初最高跃升至97.8港元。然而,在此之后该股却持续走下坡路。

市值从上市初期的1400亿到如今才280多亿,两年不到蒸发了80%,众安在线不输在起跑线,到底输在哪?

银保监会力批七宗罪

最近,银保监会开展对保险产品检查,责令20家财险公司整改问题产品,众安在线赫然在列。银保监会的行政监管措施决定书指众安在线部分产品存在以下问题:

1.保险费率上下浮动的,未明确保险费率调整的条件;

2.费用补偿型医疗保险未区分被保险人是否拥有社会医疗保险等不同情况;

3.部分免责内容未作出明显提示;

4.费率调整条件不清晰、不明确;

5.条款名称命名不规范;

6.条款出现名字或格式错误;

7.保险责任不清晰、不明确。

根据监管要求,银保监会对保险公司的保险产品开发基本要求、产品命名规则、保险条款要求、保险费率要求等等都作出了规定,而这次众安在线违反了相关规定,银保监会将对其采取如下措施:

1.立即停用问题产品,并在一个月内完成整改;

2.三个月内禁止众安在线备案新的保险条款和保险费率;

3.勒令该公司自查整改,三个月内向监管机构报送自查整改报告和相关责任人员的处理情况。

简而言之,众安在线的部分保险产品未符合监管要求,需暂停经营这部分产品并进行整改,并报送监管机构审批,而且还需要整改相关的产品制作流程。目前暂未知众安在线受影响的产品贡献占比有多大,不过毋庸置疑将对其造成负面影响。

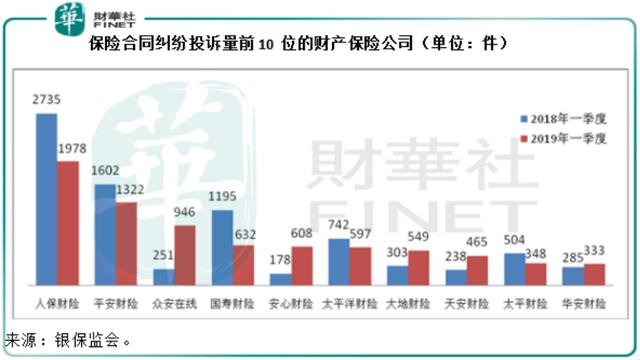

除此以外,银保监会公布的2019年第1季保险消费投诉情况通报中,众安在线增幅惊人,合同纠纷投诉量达946件,同比增长2.77倍,其中主要为理赔纠纷,投诉量为676件;销售纠纷投诉量则同比增长12.7倍,达137件,在行内财产保险公司的总销售纠纷投诉中,众安在线占了近20%,主要反映未经消费者同意擅自投保、强制搭售、夸大保险责任等。

由此来看,保险产品条款不够严谨、销售流程管理不完善,是众安在线需要面对和急需解决的问题。

高管离职的启示?

最近财经版对于众安在线的报道成了猎头的年度最佳广告。众安在线高管纷纷离职寻觅更好归所,例如原首席营运官许炜转到泰康在线,原副总经理、首席市场官吴逖跳槽合众财险任总裁,而副总经理王禹则跳槽到华农财险任总裁。最近,连一直陪伴众安在线成长的首席执行官陈劲也正式离任,仅保留执行董事一职。

有人将此解读为树倒猢狲散。

财华社反而有不同的见解:从另一个角度来看,新团队也许会带来新的思维。财华社翻查银保监会的委任通告,留意到众安在线今年以来有多位高管入职,包括李高峰(2019年1月10日),资料显示任首席投资官;林革(2019年6月18日),传闻替代王禹的职位;孙睿(2019年6月13日),任财务负责人,在此之前,众安在线的首席财务官邓锐民兼任临时财务负责人;梁玉苹(2019年5月8日)任总经理助理兼风控高级副总裁。此外,腾讯金融云的负责人朱立强接任许炜。

从这些新高管的履历来看,并不逊色于其他团队成员,如果能为众安在线带来新的动力未尝不是一件好事。

那么除了产品和销售有问题、高管纷纷跳槽而引来外界猜测外,从业绩的角度来看,众安在线还有什么问题导致股价一蹶不振?

从财务报告解构众安在线的盈利模式

众安在线为中国首家互联网保险科技公司,主要经营财产保险和特定的短期意外伤害险,用该公司的话来说,覆盖五大生态圈,即健康、消费金融、汽车、生活消费及航旅。

值得注意的是根据监管规则,保险公司不得兼营人身保险业务与财产保险,但经营财产保险的保险公司经最高保监机构批准可以经营短期健康保险业务和意外伤害险。

财华社认为,财产保险有别于人身保险,久期短,赔付率高,因此利润率也较后者为低,财产保险公司倾向于使用期限较短的投资产品,以匹配财产保险产品久期短的业务特色。

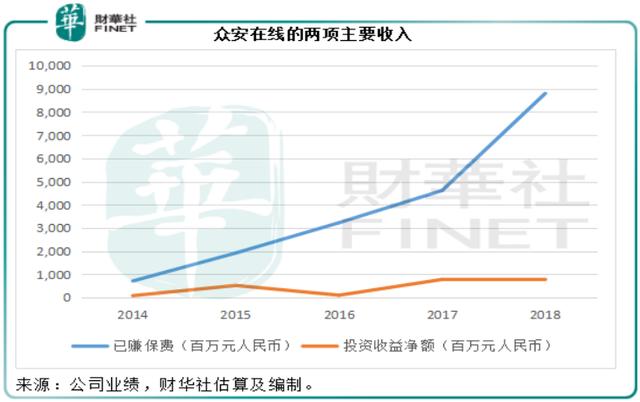

从其上市以来的业绩来看,众安在线的收入主要来自保费收入和投资收益,其中保费收入占了大部分,但是值得注意的是赔款净额以及费用率也十分高,直接蚕食保费收入的增长,另一边厢,投资收益则只涉及行政费用、人力开支、交易开支、利息开支(如有)和相关费用及税项,因此收益率要高于财险保费收入。

众安在线的财报中,投资收益划分为利息收入、股息收入和已实现损益,也就是投资债权、股票等获得的分红收入,以及卖出这些资产后确认的收益。

另外,众安在线还单独列出公允价值变动损益净额,这指的是对期内投资资产的价值重估,而这部分资产尚未出售。

也就是真正到手的收入包括已赚保费和投资收益。

2018年,众安在线的已赚保费同比大幅增长90.7%,至88亿元人民币。从下方的图表可以看到,众安在线的已赚保费连年迈步上升,但同时,已产生赔付净额以及经营开支也显著扩大,2018年的赔付率(即已产生之赔付净额占已赚保费净额的百分比)与费用率(保险经营开支占已赚保费净额的百分比)分别高达59.9%和61%,两个比率相加得出综合成本率高达120.9%,也就是说,保险业务的支出比已赚保费净额还要高出20.9%。

综上所述,主营的保险业务毫无悬念是亏损的,数下来,众安保险只能依靠投资收益来抵消亏损,或让亏损规模缩小。下图可见,相对于已赚保费,投资收益的规模确实少得可怜。

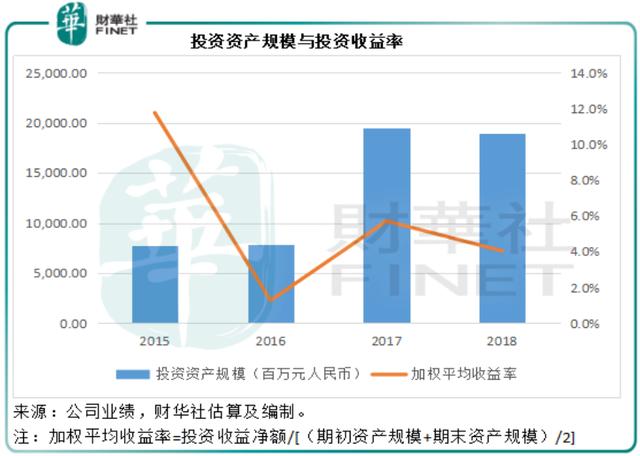

2018年,众安在线的投资收益净额同比下降0.6%,至7.74亿元人民币,期内的投资资产总值同比下降2.5%,至189.7亿元人民币。用期初与期末的平均资产值,财华社计得投资收益率为4%,明显低于2017年的5.7%。为什么?

从该公司的投资收益分类中可以看到,2018年利息收入同比大增1.5倍,至7.01亿元人民币,其中债券投资的利息收入最高,占了总利息收入的73.8%;股息收入仅同比增长5.8%,至1.42亿元人民币;此外,其已实现投资亏损6900万元人民币,相较上年同期为净收益3.6亿元人民币。

从投资资产分类来看,2018年众安在线降低了理财产品和信托投资的风险敞口,由2017年的43.26亿元人民币,缩小至2018年的23.28亿元,同时增加了固收的头寸,由2017年67.04亿元人民币,扩至116.13亿元人民币。这与国内资本市场近年理财产品和信托表现不佳的市场环境相符。4%的收益率也大致与固定收入证券的平均收益率水平相若。

然而,7.74亿元的投资收益并不足以抵消保险业务的费用开支,尤其作为一家科技公司,众安在线于2018年的研发投入高达8.52亿元人民币,占已赚保费的9.68%。所以,该公司于2018年录得净亏损17.44亿元人民币,较上年的亏损额扩大了74.9%。

总括而言,从上两张图可以看到,众安在线上市以来,尽管保费收入呈爆炸性增长,但是保险业务相关成本也直线上升,直接蚕食了收入增长。与此同时,投资资产规模在扩大,但从该公司的投资配置来看,其投资策略并不进取。不过对于一家财产保险公司来说,这样的投资态度是可取的,风险控制、久期控制、流动性控制是财产保险公司最应着眼的。

但是,投资的理性回归无可避免需要付出代价,投资组合的调整、已确认亏损以及公允值亏损,是其不能回避的痛处。

总括而言,保险业务成本高企、投资回报降低,导致了业绩下降。从以上我们的分析可以看出,大幅削减成本,大力提升投资回报,并非短期能做到的事,这也解释了上市以来股价持续下跌的一个原因,反映出市场先生对众安在线未来的盈利前景不太乐观。

上市时估值过高是如今股价下跌的另一个原因

财华社认为,众安在线上市时,市场欢欣雀跃的大手打赏是导致其后股价持续下跌的另一个原因。前文已经提到众安在线背后大股东的明星效应以及IPO的热烈程度,在此不累述。

我们先以三位明星投资者为例,列一组数据。2013年10月9日,注册成立众安时,蚂蚁金服、腾讯和平安保险分别认投1.99亿股、1.5亿股和1.5亿股,注册资本为10亿元(除特别列明外皆为人民币),也就是说三家公司的投入成本分别为1.99亿元、1.5亿元和1.5亿元。

2015年6月7日A轮融资,引入摩根士丹利、中金证券(香港)等几家财务投资者,财华社按照融资规模和权益占比,计得当时众安的估值为298亿元人民币,比注册资本高出了28.8倍。这三大股东的持股估值分别为47.76亿元、36亿元以及36亿元,账面利润分别为45.77亿元、34.5亿元以及34.5亿元。

2017年10月16日上市并完成行使超额配股权后,财华社按其招股价计得众安在线的市值为877.48亿港元(约合707.6亿元人民币),比注册资本高出了69.76倍,比A轮融资时的估值高出1.37倍。对于三位股东来说,其账面净收益分别达到116.34亿元、87.69亿元及87.69亿元。

2019年7月25日,财华社按收市价计得众安在线的市值为282.2亿港元(约合248.27亿元人民币),比注册资本高出23.83倍,比A轮融资时的估值低16.6%,比IPO时的市值低了67.84%。

考虑到业绩欠佳、产品遭怼,从上市时的峰值跌至A轮的估值以下,这算不算是资本市场的理性回归?尽管市值缩水,但对于三马来说,这宗买卖的回报还是相当不错,起码仍有13倍以上的回报,只苦了在IPO高位时接盘的软银。

结语

我们看过太多热炒明星股暴跌的案例,众安在线有可能翻身吗?新管理层履新,最近众安在线获互联网医院牌照拟打造“互联网医院 保险”业务模式,似乎成为值得期望的新盼头。根据众安在线的公告,新增“互联网医院 保险”业务模式后,保险服务将同时连接医院、药物供应商和保险公司,为客户提供一站式服务,有利于医疗保险理赔。这一新概念能否为众安在线带来新的人口红利,以覆盖庞大的开支,从而扭转众安在线当前股价不在线的问题?相信高位接盘侠软银要比我们更关心这个问题。

作者:毛婷

编辑:利晴