央行本周净回笼资金4143亿 创逾五个月以来单周新高

财联社7月26日讯,央行今日未开展逆回购操作。央行公告称,2019年7月26日开展中央国库现金管理商业银行定期存款操作1000亿元,与央行逆回购到期等因素对冲后,银行体系流动性总量处于合理充裕水平。

因今日有1000亿逆回购到期,当日实现净回笼1000亿元。本周央行全口径将净回笼4143亿元,创逾五个月以来单周新高。

(数据来源:Choice数据)

本周以来,除周一央行开展了500亿7天期逆回购,周二至周五均暂停逆回购操作,到期的逆回购自然回笼。值得一提的是,周二(23日),央行开展了定向中期借贷便利(TMLF)操作2977亿元、中期借贷便利(MLF)操作2000亿元,两项操作合计4977亿元,与当日MLF到期量5020亿元基本相当。

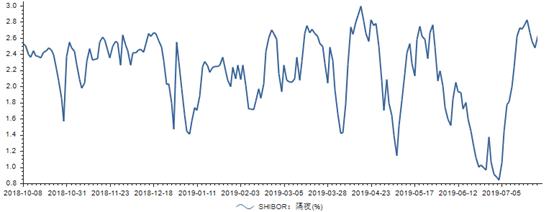

从市场资金价格来看,本周上海银行间同业拆放利率(Shibor)从7月19日高点回落,7月23日,隔夜Shibor跌10.78个BP至2.562%,7天Shibor跌5.8个BP至2.634%,3个月期Shibor持平于2.628%。

不过本周央行在投放MLF、TMLF的同时,并未续作周二、三、四、五到期的4600亿逆回购,使得税期之后的资金面维持偏紧状态,25日隔夜利率回升至2.6280%。

(数据来源:Choice数据)

国盛固收指出,经历了1%以下的非常态隔夜利率之后,流动性回归正常模式。央行MLF缩量指向短期内加码宽松的可能性较低。央行不急于加码宽松,原因可能在于6月数据出现总量+结构双双好转的组合。往后看,央行再度宽松可能要等到9月或者四季度。

下半年以来,澳大利亚、韩国等多个发达经济体也加入了降息阵营。下周三(7月31日),美联储将开会讨论降息问题。

就在7月17日,美联储主席鲍威尔表示,在不确定性增加的背景下,美联储将采取适当行动,贸易及全球经济增速均为不确定性来源。数据显示,美联储在7月降息25个基点的概率升至97.2%;到9月降息25个基点至2.00%-2.25%的概率为36.2%,降息50个基点的概率分别为61.4%。

如果美联储如期降息,中国货币政策跟不跟?

对此,中信明明在研报中认为,在存在降息需求、降息阻碍因素逐渐消退的背景下,跟随美联储降息是占优选择。具体来说,首先跟随美联储降息能避免中美货币政策周期分化导致的人民币汇率波动;其次,若美联储本次预防性降息后美国经济下滑趋势得到遏制,经济增长和通胀水平明显好转后美联储又很快转向鹰派,若本次央行未跟随降息,则后续降息时间窗口就很难把握,人民币贬值压力始终是悬在货币宽松头上的利剑。

不过明明还指出,具体的降息路径可能并非唯一,政策利率、LPR下调均有可能,最终仍是实现实质降息。若央行选择跟随美联储降息,降息选择可能有两种情形:

(1)直接跟随美联储下调公开市场政策利率,实现资金利率降息,再传导至实体经济融资成本;

(2)在利率市场化和利率并轨作为年内货币政策的工作重点的背景下,通过推行利率并轨的方式先下调LPR利率并传导至贷款利率也是可操作的降息方式,政策利率暂时选择观望,此后再将LPR挂钩MLF等政策利率,实现利率并轨。