新氧(SY):卡位医美黄金赛道,2020年Q4月活同比大增142.3%

挪威银行、摩根士丹利、摩根大通、高盛、贝莱德等机构去年四季度增持了新氧。

正所谓“爱美之心人皆有之”,随着消费者对医美的接受程度越来越高,医美概念股也得到越来越多投资者的青睐。3月22日,互联网医美龙头新氧(SY)公布了截至2020年12月31日第四季度及全年未经审计财务业绩。那么,公司业绩情况如何?是否具有投资机会?

一、营业收入创单季新高,毛利率提高至85%

虽然2020年突如其来的疫情对医美行业造成了不小的影响,但是新氧自二季度以来便得到强势恢复,四季度公司的业绩稳健增长,各项业务数据进一步向好,医美生态圈不断扩大。

财报数据显示,2020年第四季度,新氧科技总收入4.25亿元人民币,同比增长18.6%,创下公司上市以来单季度收入新高。全年来看,虽然受到一季度的拖累,但新氧科技全年的总收入仍然达到了12.95亿元人民币,实现同比增长12.45%。

财报显示,2002年第四季度新氧的毛利润为3.6亿元人民币,全年毛利润为10.8亿元人民币。作为平台型互联网公司,新氧拥有非常不错的毛利率。财报显示,2020年第四季度,新氧的毛利率在去年同期高达83.7%的基础上进一步提高至85.0%。除去2020年第一季度的特殊时期,公司整体的毛利率呈现稳步上行的趋势,反映出新氧正在不断优化业务模式和进行有效的成本控制,亦反映出公司的平台化模式天然的具有高毛利的优势基因。

净利润方面,非美国通用会计准则下,新氧2020年第四季度的净利润为6220万元人民币。不过考虑到新氧仍处于发展快车道,从长期主义来看,在快速成长的红利期进一步完成完善医美生态,构建核心竞争力,加固专业壁垒实为首要目标,而盈利性并非目前应关注的重点指标。

2020年新氧持续加大在技术研发、品牌和人才方面的投入,打造三大核心竞争力,做医美互联网行业的长期主义者。数据显示,2020年新氧研发投入及人员开支2.3亿元,占总收入比重约18%,同比增长超过29%。数据显示,新氧推出的新型、科技产品备受欢迎,去年公司的AI小工具累计使用量超12.1亿次,视频面诊总发起量超过98.1万次,直播全年开播7万多场。

二、月活同比大增142.3%,付费机构同比增长40.5%

新氧是中国用户规模最大、入驻机构和医生最多的一站式医美线上平台。截至去年底,新氧平台展示的医美机构数超过11000家、医美医生数超过20200名。2020年公司坚持以用户为中心战略,通过真实内容生态与科技赋能辅助消费决策,进一步巩固公司的领先地位。随着公司在系统构建、平台治理、研发、业务创新、品牌投入等方面加大投入,苦练内功,构建医美行业基础设施,新氧平台生态蓬勃发展,核心业务数据录得高速增长。

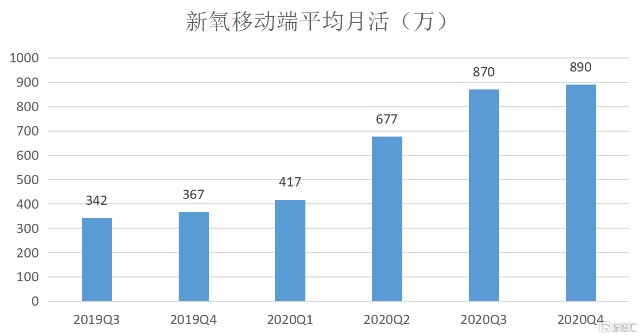

财报显示,2020年新氧科技4个季度的移动端平均月活跃用户数均取得了超过100%同比增速,同比增速分别为116.8%、173.7%、153.7%、142.3%,用户增速远超过医美行业整体增速。其中,2020年第四季度,新氧的平均移动月活跃用户数量(MAU)为890万,而2019年同期为367万。购买预订服务的用户总数为19.4万人,新氧平台推动的医美总价值为9.7亿元人民币。

作为医美产业的重要精准流量入口,新氧在医美内容方面建立了丰富的新媒体矩阵,包括6个微信公众号、15个视频专栏和20个微博账号。数据显示,2020年第四季度新氧全网单月最高浏览量超过17.3亿次,同比增长53.3%。

新氧打造了繁荣的社区生态,越来越多的人在社区里分享内容,社区医美达人的数据进一步增长。数据显示,用户在新氧平台上分享医美消费体验的“美丽日记”,累积量已超过470万篇,其中女性用户日记占比92.4%。2020年第四季度,新氧平台医美达人数超过千位,其中新氧平台自己培养的达人占比67%,产出内容浏览量占比超过75%。

值得注意的是,新氧科技的付费机构数也保持高速发展态势,反映出医美机构对新氧的认可度、信任度、依赖度在提升。财报显示,2020年第四季度,新氧付费医疗机构数达4746家,较去年同期的3378家同比增长40.5%。

在财报中,新氧科技董事长兼CEO金星表示:“尽管2020年充满挑战,我们仍然以四季度稳健的业绩成功收官,尤其是我们的用户数、付费医疗机构数都保持了强劲的增长势头。”他还提到:“展望未来,我们将充分利用我们在内容、科技和用户方面的竞争优势,以用户为中心,深入行业产业链,以医美为切入点,构建成为最受信赖的医疗服务平台。”未来,随着新氧用户量及付费机构数的持续高增长,公司将持续推动医美消费扩圈发展。

三、占据黄金赛道有利位置,尽享医美行业成长红利

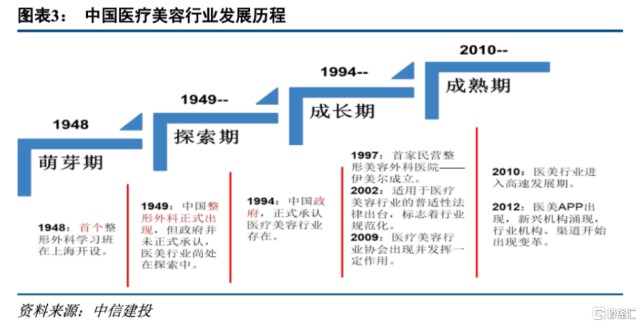

我国医疗美容行业起步虽晚,但近年来行业的年复合增长率超过20%,被称为“黄金赛道”。根据Frost &Sullivan数据显示,2014-2019年中国医美市场规模复合增长率为22.5%,是全球增速最快的国家之一,并预计中国有望在2021年超越美国成为全球第一大医美市场。

同时,我国医美渗透率相较发达国家还很低,未来还有很大的提升空间。据Frost &Sullivan统计,2019年中国医美市场用户规模达到1120万人,预计2020年将达到1520万人。中国医美每千人的每年诊疗次数仅仅为美国的四分之一,韩国的六分之一。

医美市场高增长已经成为机构共识,艾瑞咨询发布的相关报告亦认可该行业的良好前景。艾瑞咨询发布的《2020年中国医疗美容行业洞察白皮书》显示,2019年中国医疗美容市场规模达到1769亿元,增长率高达22.2%;2019年中国医美用户1367.2万人,预测2023年医美用户达2548.3万人。

另外,医美群体还呈现年轻化的趋势,中国消费者的消费观念越来越开放。根据新氧数据显示,2019年我国医美消费者平均年龄为24.5岁,90后消费者占比超过60%,成为绝对的消费主力。相较于全球医美消费者,中国的消费者更加年轻,也意味着更有增长潜力。

随着“颜值经济”迎来爆发性增长,医美从小众消费转向大众消费,行业进入高速发展期,医美概念股的投资价值也被越来越多投资者关注到。今年医美概念股频频获得机构调研,春节前被市场称为“女人的茅台”爱美客股价成功站上1000元大关,华熙生物股价也在节前创下了历史新高,均反应出机构对医美产业链的看好。

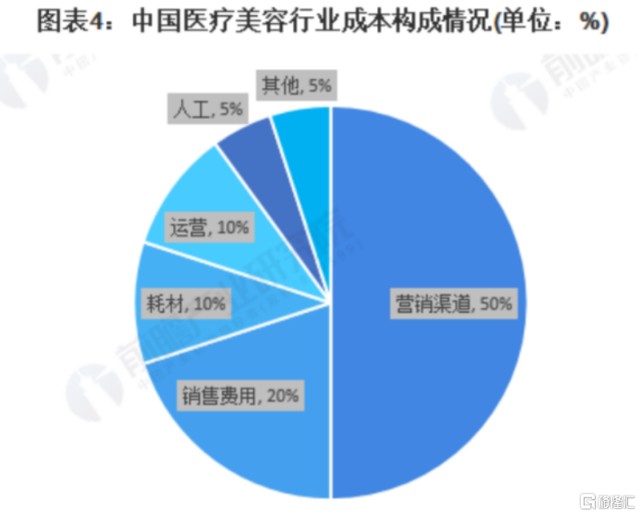

在医美产业链中,新氧占据了有利优势位置。医美产业链可以分为三个部分,上游包括原料生产商、产品、设备制造商,中游是医美机构,下游则是医疗美容营销平台。对比医美产业链上一些公司的毛利率,可发现新氧的毛利率要远远高于其他公司,模式所带来的优势明显。

中游医美机构的获客成本很高,他们需要投入大量广告获客,营销费用巨大,盈利的机构不足三成。根据前瞻产业研究院的数据显示,中国医疗美容行业的营销渠道费用占比约50%,销售费用占比20%,耗材及运营成本各占10%,人工成本及其他成本各占比约5%。

医美是一种低频高值非标医疗服务,由于医美项目的特殊性,医美营销平台能否获得用户的信任是极为重要的。作为垂直医美平台龙头,新氧持续推进精细化运营策略,拥有其他竞争对手难以匹敌的医美生态圈,能够为用户提供高品质的内容,并且严选医美机构、设备、药品和医生等,履约质量高,用户体验好。举例来说,今年3月,2021年新氧绿宝石医生榜单上线,实现医美医生全品类覆盖,报名医生3278人,上榜252人,上榜率不到8%。

新氧董事长兼CEO金星在业绩电话会中提到:“在非手术方面,我们通过提供每次卡,加强用户到店后治疗和服务的标准化管控,并通过神秘人暗访机制和用户评价机制,对每次卡的服务机构优胜劣汰,持续提升用户体验;在医美手术方面,我们一方面通过绿宝石榜单的评选,不断汇聚和筛选最优质的整形手术医生。另外一方面我们也开始建设线下的共享医院,通过共享手术室的模式,为优质医生提供线下治疗场地,从而形成线上线下的闭环,加强我们对履约环节的把控。”

综合以上背景可知,医美营销环节在整个医美产业链中发挥着重要地位,下游营销平台具有更好的发展机遇,而新氧这样的垂直医美平台因为越来越规范、完善的生态体系,更容易获得消费者的信任,用户粘性更强,具有更高的企业价值。随着医美行业持续高增长,在马太效应下,新氧有望成为行业高增长的最大受益者。

四、结语

整体而言,新氧卡位黄金赛道的有利位置,具备广阔发展前景。在极具挑战的2020年公司仍然逆势交出了一份可圈可点的业绩报告,尤其是互联网公司最为看重的月活用户数实现了爆发式的大增,为未来业绩的持续高增长奠定了基础。

从投资角度看,新氧不仅具有良好的成长性,作为互联网医美第一股,它在资本市场上也具有稀缺性。关注到中国医美行业成长红利的投资机构必然不会忽视新氧的投资机遇。根据美国证监会公开信息显示,包括挪威银行、摩根士丹利、摩根大通、高盛、贝莱德等在内的知名机构均于去年四季度增持了新氧科技的股份。

(新氧科技获得机构增持)

- 新氧(SY)