快手(01024.HK)2020全年业绩出炉,真的亏了这么多吗?

作者:阿日

周二晚间,快手(01024.HK)发布了2020年全年业绩报告,这是其上市后的第一份成绩单。

▲ 2020年,快手总营收为人民币588亿元,同比+50.24%;其中Q4营收180.99亿元,同比+52.70%,较Q3的营收增速再提升2个百分点;

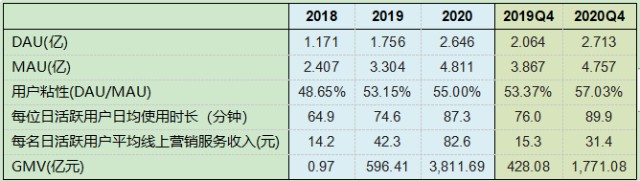

▲ 日活跃用户数(DAU)达到2.65亿,同比+50.68%;月活跃用户数(MAU)达到4.8亿,同比+45.61%;

▲ 用户粘性也有显著提升,单用户日均使用时长由19年的平均74.6分钟/日提升到87.3分钟/日;

图:快手经营数据 来源:公司公告

公司整体毛利率连续两年提升,由2019年的36%增长至20年的41%,提升4.5个百分点。其中的主要原因是广告及电商业务占比提高,而直播业务中主播分成比例下降,因此使得整体毛利率提升。

图:快手毛利率 来源:公司公告

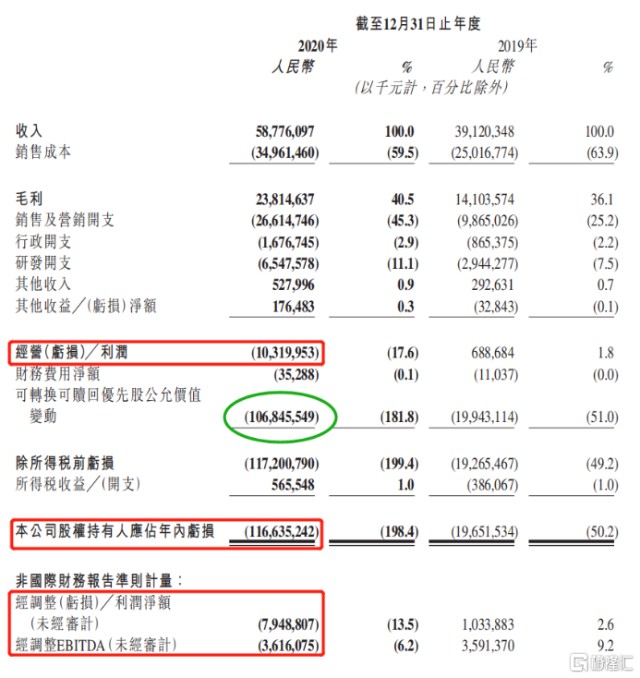

值得注意的是快手的盈利情况,目前市场已经有很多误解的声音。

图:快手财务数据 来源:公司公告

目前快手尚未盈利,在年报中投资者可以看到亏损相关数据,值得注意的地方分别是:

▲ 经营亏损103.2亿;

▲ 股权持有人应占年内亏损1166.4亿(即归母净利润);

▲ 非国际准侧:经调整亏损79.49亿;经调整EBITDA 36.16亿。

简单来说,经营亏损=毛利-营销、行政、研发费用+其他收入/亏损,反映的是公司整体运营情况。

而从经营亏损下一步到归母净利润,显示亏损从103亿变成了1166亿,其中影响最大的一项叫做"可转换可赎回优先股公允价值变动",这一项亏损有1068.5亿。

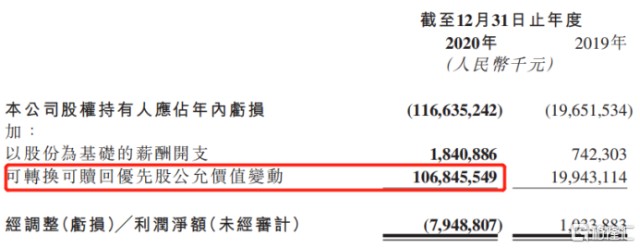

其实这并不罕见,在2017年,小米上市时显示亏损439亿元,然而其经营利润122亿,经营层面并无问题,但也是"可转换可赎回优先股公允价值变动"为541亿,大幅拖累了最终的归母净利润。

"可转换可赎回优先股公允价值变动"并非主营业务的经营亏损,通常,互联网公司在多轮融资中会发行可转换可赎回优先股,在国际准则下,优先股会先体现对股东的负债,其公允价值的上升会记录于公司账面的亏损,但实际上公司并未没有这样的亏损发生,对公司实际运营也没有影响。公司价值越大,这项"亏损"值反而越高。之后优先股转为普通股,这部分亏损就会消失不再计入报表。

而为了使投资者不受这部分因会计准侧造成的混淆,经调整亏损则是将这一部分影响加回,使投资者可以了解真正的净利润情况:

图:经调整亏损 来源:公司公告

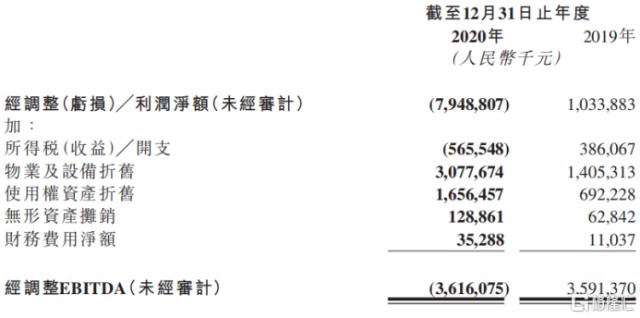

同样的,经调整EBITDA则是排除了税息折旧摊销之后的净利润,也是为了使投资者更直观的了解公司真正运营情况,这两项非国际准则下的净利润均是常用指标。

了解到快手并非实际亏了1166亿之后,我们再来看看分业务表现情况:

图:快手分业务营收 来源:公司公告

图:快手分业务营收占比 来源:公司公告

分业务来看:

1.直播业务:2020年营收332亿元,同比增长5.6%,主要是由于用户群体扩大导致付费用户人数增加,直播平均每月付费用户由2019年的48.9百万人增至2020年的57.6百万人;

2.线上营销服务:线上营销服务即广告业务,2020年营收219亿元,同比增加194.6%;广告业务提升十分明显,业务ARPU由19年的42.3元/人提升到20年82.6元/人,同比+95.3%,主要是由于用户群体扩大吸引广告投放,以及算法的提升;

3.电商及其他业务:电商及其他服务收入由19年的人民币2.6亿元增加超过13.3倍至20年的人民币37亿元,主要是由于电商业务扩展所致。快手GMV从19年的596.41亿元增长到20年的3811.7亿元,这一块业务的潜力开始释放。

整体来看,快手20年营收保持了50%的高增速,毛利率也在继续提升。从各业务情况来看,广告业务营收占比大幅提升,是20年的最大亮点。

总体来说,快手这第一份财报基本符合市场预期。

- 快手-W(01024)