财华洞察电子烟还能“燃”多久

2021年3月22日晚间,美股上市、主营RELX悦刻电子雾化器业务的雾芯科技(RLX-US)踏空跳水,市值蒸发近半,市场这两个月对它的宠爱一夜之间走到了尽头。

这个结果并非不可预测,电子烟板块在思摩尔国际(06969-HK)和雾芯科技上市接连掀起资本巨浪时,市场对于监管落地的警惕一直存在,只是没有预料到确切的时点。

这天下午A股和港股收市后,工信部一则关于电子烟等新型烟草制品监管的征求意见稿引发热议,大致内容是:由于电子烟等新型烟草制品与传统卷烟在核心成分、产品功能、消费方式等方面具有同质性,对电子烟等新型烟草制品应当参照我国的烟草专卖法实施条例中关于卷烟的有关规定执行。

简单来说,就是电子烟等新型烟草制品须按照卷烟的有关规定受到管制,靴子落地。

政策变更将对电子烟行业有何影响?

在此之前,根据我国的烟草专卖许可证制度,电子烟及相关设备未被明确定义为“烟草制品”,因此,这些产品的生产、营销和进出口不受烟草专卖管理。

以思摩尔国际生产的电子雾化设备及电子雾化组件为例,以前须遵守一般中国业务许可规定,且有关生产运营应遵守电子产品生产一般适用的法律及法规。

政策变更后,电子烟运营商须遵守我国的烟草专卖实施条例。

这将有什么影响?

根据2016年2月6日修订的《实施条例》,国家对中国烟草专卖品的生产、销售及进出口依据我国法律法规实行专卖管理。

烟草专卖品被定义为包括卷烟、雪茄烟、烟丝、复烤烟叶、烟叶、卷烟纸、滤嘴棒、烟用丝束、烟草专用机械,现在可能再加上电子烟及相关设备。

烟草专卖是指国家对烟草专卖品的生产、销售和进出口业务实行垄断经营、统一管理的制度,即从事烟草专卖品的生产、批发、零售业务,应提出烟草专卖许可证申请。烟草专卖许可证分为烟草专卖生产企业许可证、烟草专卖批发企业许可证以及烟草专卖零售许可证。

换言之,电子烟及相关设备以前是按电子产品来运营,未来若参照烟草制度接受规管,须持牌经营。

具体而言,电子烟未来从生产到零售整条产业链,将需要有资质和牌照,更为重要的是,从产品的生产到销售端监管也将更加严格。除了生产有严格的资质要求和许可外,目前国际上对卷烟产品有严格的包装规定,须有防伪标识、警示图形等,从营销到销售渠道都有规限,电子烟纳入监管之后,无疑也将遵从卷烟的规定。

对上市的电子烟相关企业将有何影响?

资本市场的反应是灵敏的,这从雾芯科技股价大跳水,以及第二日亚洲资本市场上市电子烟概念股和卷烟股的表现可以看出。

雾芯科技的负面影响应为最大。这家由三名滴滴出行前高层于2018年1月创立的电子烟品牌公司,主要从事封闭式电子雾化设备的业务运营,包括产品开发,监控生产和供应链,以及批发。

在生产环节,其大部分产品由与第三方合作伙伴管理的一家独家授权工厂生产,其余则外包予第三方生产商。在分销环节,截至2020年9月30日,雾芯科技与110个授权分销商合作,向全国5000家RELX品牌合作店和超过10万家零售店供应产品,覆盖中国的250多个城市。目前,该公司仅在中国销售电子烟。

参照烟草专卖法的规定,雾芯科技的运营须持牌,更为重要的是,从其业务链条可以看出,它的分销依靠遍布各地的合作分销商。这些分销商原本只需获得该公司的授权即可销售,未来则要持牌经营,且接受监管,运营成本将大幅增加,即使雾芯科技能够获得相应的资质和牌照运营,也难以像如今这样每十步就可设一家零售门店。

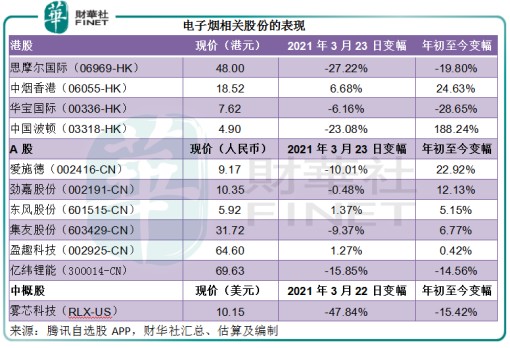

在亚洲交易时段,RELX的合作伙伴思摩尔国际股价亦出现暴跌,这与去年年末到今年年初一直备受北水关注的情景形成明显反差。

思摩尔主要经营两大业务:1)代工,替国内外烟草厂商和电子烟品牌生产电子雾化设备,该业务的收入占比在85%以上;2)自有品牌的零售业务。

与雾芯科技不同的是,思摩尔主要从事生产,且并不局限在国内经营,欧美是其最大市场。该公司主要将产品出口或通过香港转口至欧美、日本等市场。2020年上半年,内地收入大约占其总收入不到两成。

根据国家烟草专卖局的相关规范性文件,就免税卷烟出口贸易而言,境外卷烟经销商须符合若干要求,且境外卷烟经销商有对应的客户识别码,遵守卷烟销往国家或地区的相关法律和法规。换言之,参照卷烟的规范性文件,除了国内的生产和运营之外,思摩尔未来的出口业务也须符合有关要求,但鉴于目前该公司在海外已有一定的市场基础,也许能平稳过渡。

最大的得益者要数买办公司中烟香港(06055-HK),它的最终母公司中国烟草总公司(CNTC)是中国唯一根据国家烟草专卖制度从事烟草专卖品生产、销售及进出口业务的实体。

中烟香港主要从事烟叶和烟草类产品进出口业务,值得注意的是,该公司近年也从事新型烟草制品出口业务,目前销售的主要为加热不燃烧烟草制品,出口至韩国等亚洲国家。背靠CNTC,新规对中烟香港的新型烟草贸易业务影响应该不会太大,反而可能因为它的身份而得益。也因此,其股价大涨6.68%。

与此同时,一系列因为雾芯科技在美股上市而水涨船高的概念股出现分化。

其中今年因为电子烟走红的港股中国波顿(03318-HK)和华宝国际(00336-HK)分别下跌23.08%和6.16%。

A股方面,电子烟线下代理商爱施德(002416-CN)和主营烟标但涉足新型烟草的集友股份(603429-CN)分别跌停和下跌9.37%;持有思摩尔国际32.62%权益但表示不经营电子烟业务的创业板上市公司亿纬锂能(300014-CN)大跌15.85%;主要从事烟标生产且产品主要供应中烟系的劲嘉股份(002191-CN)和东风股份(601515-CN)分别微跌0.48%和上涨1.37%;主要从事电子产品制造但也供应电子烟精密塑胶部件的盈趣科技(002925-CN)则微涨1.27%。

新规下,电子烟上市巨头有何出路?

电子烟这种新兴产物近几年在年轻消费者群体中风靡一时,但整体仍处于无序发展,监管到位只是迟早的事,所以这次的征求意见稿是在预料之中,反而一下子扫清了政策方面的不确定性,对行业未来的良性发展将更有利。

笔者认为适应规则的变化至少有三条路径。

合规:努力满足监管要求,合法、合规,遵守许可规定,争取相应的许可证以继续运营,同时需有前瞻性地了解监管变化,提前做好应对,这是一切前提。

合作:在满足监管要求的前提下,与根据国家烟草专卖制度从事烟草专卖品相关业务的实体合作,例如CNTC集团。

多元化业务:不局限于电子烟运营,将业务扩张到其他领域,以分散相关风险。例如,思摩尔也在探索雾化平台于医疗保健领域的应用,或可在一定程度上分散电子烟业务和政策风险。

这次的政策变更有望为未来电子烟产业的发展定调,同时也释出资本市场的水分,让相关上市企业的估值理性回归。

专注于内地业务而且依赖授权分销商实现上下游对接的雾芯科技,当前美股股价已跌破今年1月上市时的招股价,鉴于其受到的负面影响应最为显著,股价波动仍会持续。

思摩尔国际今年以来累积了一定的涨幅,这次的打击也是估值的回归,不过相对来说,其所受到的影响可能不如雾芯科技显著,一方面因为国家对出口贸易的支持,另一方面其规模和业务模式可提供更大的转型空间,应可缓冲部分负面影响。

中烟国际这次更多为渔翁得利,整体消息面利好。不过由于当前新型烟草贸易业务所占比重仍较低,其短期前景仍取决于受疫情影响的全球贸易经济和关口免税零售业务何时恢复。

作者:毛婷