一个月14次回购股份,中粮包装对加多宝的诉讼结果“胸有成竹”?

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

中粮包装(00906-HK)一听这个名字就感觉公司赚钱比较吃力。具体看,该公司从事制造包装产品,包括饮料罐、食品罐、气雾罐、金属盖、印涂铁、钢桶、方圆罐及塑胶包装,产品主要是产业链上游,技术含量不高,估计毛利率也高不到那里去。

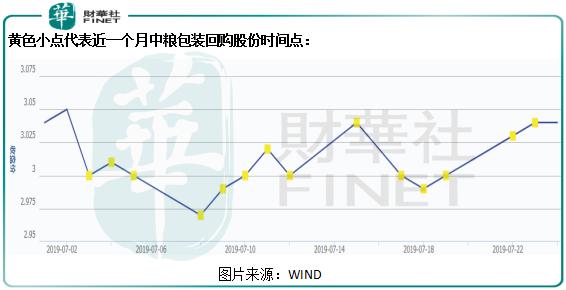

但是,这家公司近一个月却持续在二级市场回购自己的股份,根据WIND统计的数据,七月份单月中粮包装在二级市场回购自己股份次数已经超过14次,金额超过2000万人民币。

中粮包装为什么要持续回购自己的股份呢?

诉讼事件有了进展是主因?

虽然,从上述数据看,中粮包装回购金额并不多,但是从持续回购中,我们可以感觉到一些积极的信号。

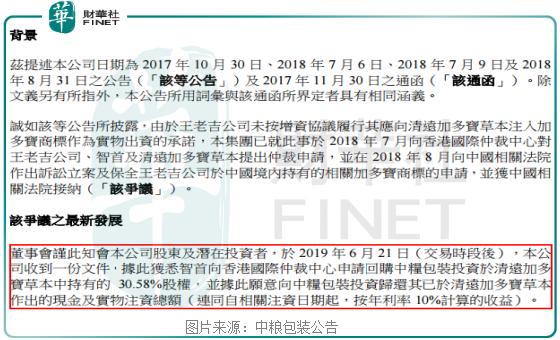

这可能与公司在6月24日发布的一则公告有关。6月24日中粮包装发布一则公告表示,

获悉智首有限公司(简称,智首)向香港国际仲裁中心申请回购中粮包装投资于清远加多宝草本中持有的 30.58%股权,并据此愿意向中粮包装投资归还其已于清远加多宝草本作出的现金及实物注资总额(连同自相关注资日期起,按年利率10%计算的收益)。

这是好消息?如果看上面那则消息,还真判断不出来是好是坏,我们还得看看这件事的背景。

早在2017年10月,中粮包装正式入股清远加多宝草本。以20亿元现金换得30.58%股份,王老吉公司(加多宝商标持有方)以商标注入的方式作为增资,作价30亿元获得45.87%的股份,而原100%控股股东智首的持股比例降至23.55%。

之后,王老吉公司因为没有在规定时间内履行向清远加多宝草本注入商标作为实物出资的承诺,中粮包装于2018年中旬将王老吉公司、清远加多宝草本股东智首有限公司告上法庭。市场一度认为中粮的利益会受损,而2019年6月24日中粮包装的公告显示,就算在最差的情况下,公司不但可以收回投资成本,还可以收回不错的利息。

在6月24日中粮包装公告披露之后,公司股价也在二级市场大幅高开。

对于中粮包装这则诉讼事件,预计结果并不会太坏,相反很可能还比较乐观,但是,我们却注意到该公司在港交所的市值大幅低于净资产,这是为什么呢?(截至2019年7月24日收盘,中粮包装市净率0.64倍)

净利止步不前、资产“水分”较重是主因

净资产为负的公司多发生在金融业,因为在高杠杆背景下,大家如果对这类公司的资产质量担忧,市值就可能低于净资产,那么,市场为什么给中粮包装的市值低于净资产呢?

我们先来看一组数据,截至2018年末中粮包装账上资产总额约为110亿元,其中现金资产只有约9亿元,应收账款和票据约17亿元、存货约12亿元,物业及厂房约49亿元,与联营和合营公司投资12亿元,这几项是公司资产项占比较大的资产。负债项全部为流动负债,总额约38亿元。

意味着什么?资产项存货和物业厂房总额为61亿元,这两项资产的清算价值要严重打折扣。而现金、应收账款和票据、投资三项总额为38亿元,清算价值也不值38亿元,这三项凑合可以偿还负债,而剩下的资产实际根本不值钱,二级市场给公司的市值低于账面净资产可以理解了。

当然了,如果中粮包装的盈利能力比较强,市值低于净资产也实在不应该。

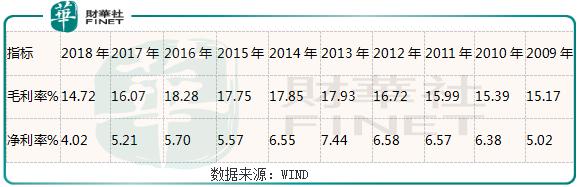

我们在开头就已经提到过,中粮包装产品主要是产业链上游,技术含量不高,这注定公司毛利率不高,净利润不稳定。

公司在2009年营收约为30.7亿元,到了2018年末约为66亿元,增速真不快,年均增速10%都不到;净利润增速就更难看,2009年约为1.5亿元,2018年约为2.6亿元,增速不及营收增速,这其中最主要的原因是公司费用占比增加了,这也就意味着公司每单位产品的成本上升了。

另外,由于中粮包装净利率比较低,对毛利率变动比较敏感,而毛利率又不稳定,这也是因为公司自身产品附加值低的原因,对于公司上游成本的增加,没法转嫁至下游所致,所以公司毛利率不稳定。

所以,市场给中粮包装的估值非常低也是有原因的。第一点,公司净资产的“水分”较大;第二点,利润增速慢且不稳定,给股东回报非常有限。

作者:郑鹏超

编辑:李雨谦