滨海投资(02886.HK)去年纯利大增逾3倍,“碳中和+中石化入股”打开想象空间

近日,滨海投资(02886.HK)公布2020年全年业绩,可谓是相当亮眼。

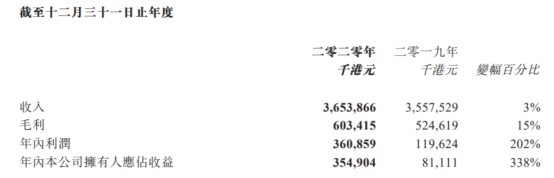

尽管受到新冠疫情的冲击,但由于天然气消费量增长保持稳定,公司营收仍维持正增长,同比上升3%至36.54亿港元。利润方面,因管道天然气的购买成本减少,公司年内利润大幅增长202%至3.61亿港元,创下2000年上市以来的历史新高。期间内,滨海投资拥有人应占溢利上升约338%至3.55亿港元,整体毛利率较2019年提升2个百分点至17%。

(来源:公司公告)

作为老牌的燃气公司,滨海投资第一大业务管道天然气销售占总收入达80%,2020年实现收入同比增长1%至29.36亿港元,其中住宅用户及工业用户的管道燃气使用量分别约为9,866x106百万焦耳及25,950x106百万焦耳。

其第二大业务主要提供工程施工及天然气管道安装服务,截至2020年底,公司累计燃气管道网路大约3355公里,较2019年增加307公里。该业务年内实现营收同比增长12%至6.26亿港元,占总收入17%左右。除此之外,公司还涉及天然气管输服务,去年代输气量约7.43亿立方米,实现收入约为7100万港元。

如此显眼的业绩带动其股价齐飞。今年以来,滨海投资股价涨逾40%,不但创下近3年以来新高,而且领跑于整个燃气板块。那么,对于投资而言,滨海投资未来的增长逻辑是什么?

01

首先,滨海投资未来的增长空间,离不开高景气的天然气行业。

天然气作为介于石油、煤炭等传统能源及可再生能源间的低碳清洁能源,它的碳排放明显低于煤炭和石油,且与可再生能源相比,更加经济。所以作为清洁能源,以及煤炭能源的替代品,近年来天然气需求呈现快速增长。

从2015年到2020年,全球天然气消费年均增速在2.5%左右,而以中国为代表的亚太地区消费增长最为强劲。过去5年,中国天然气消费量由1932亿立方米增长至3297亿立方米,年均复合增速高达11%,远超于全球水平。“十三五”期间,我国天然气在一次能源消费结构中的比例从5.9%提高到8.5%。

2021年作为“十四五”的开局之年,加上“碳中和”能源革命的目标,天然气行业正在迎来重要的战略发展机遇期。政策提出,二氧化碳排放力争于2030年前达到峰值,在2060年前实现碳中和。

目前,国内终端用煤比例是29%,世界上发达、工业化水平高的国家仅为10%,可见,我国控制终端用煤比例与世界水平仍有一定差距。而且,目前我国城市天然气普及率为72%,县城只有44%,随着渗透率的提高,国内改用天然气还有很大的空间。

价格上看,尽管2020年上半年受到疫情与低油价的影响,液化天然气价格持续走低,不过,随着下半年国内需求回暖,天然气价格开始出现反弹。

(来源:wind)

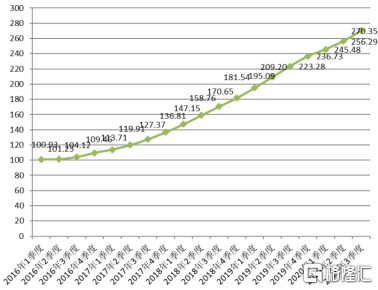

鉴于其未来发展空间较大,行业景气度亦不断提高。中国天然气行业景气指数研究中心显示,2020年3季度统计的天然气行业未来一年景气走势指数为270.35,较2季度的预测值256.30呈现小幅度上升。

(天然气行业未来一年景气走势,来源:中国天然气行业景气指数研究中心)

随着天然气市场机制逐步完善,从2017年长输管道定价的推出,到2018年储气调峰完整目标框架的确立以及双轨制的取消,到2019年油气管网设施公平开放监管办法的落地,再到对下游输配气环节的成本核算以及中游长输管道的独立,即国家石油天然气管网公司的成立,将为相关企业带来市场纠正、盈利修复的机会,而滨海投资也将受益其中。

在碳中和的大背景下,保障了行业需求的增长空间,伴随着天然气市场化改革进程推进,滨海投资后续业绩增长具有确定性。

02

除此之外,背靠中石化大山,令滨海投资更加如鱼得水。

国家管网公司成立后,因上游直供和下游终端点供冲击,“X+1+X”油气市场体系的形成导致三桶油的管道资产剥离及终端燃气行业面临重新洗牌整合的局面。

在此背景下,去年9月,中石化旗下的中石化长城燃气投资有限公司斥资5.39亿港元,以“定向增发+非公开协议转让”的交易方式持有滨海投资29.99%的股权,成为滨海投资第二大股东。

(来源:wind)

对于公司而言,最大的好处在于成本降低。上游供应商中石化持续保障外埠子公司的源头气源接驳供应或双气源供气,在保障冬季调峰气量充足的基础上将进一步降低公司气体采购成本,增加气体盈利。可以看到,2020年公司燃气采购成本24.55亿港元,较2019年减少了3793万港元,而成本降低带来的盈利增加效果立竿见影。

2017年,中石化组建长城燃气,正式进军终端城燃市场,并已先后与多家燃气企业签署战略合作协议,可见其大力推进燃气行业布局的决心。而滨海投资作为中石化布局的第一家上市终端燃气公司,两者在资源与市场优势上形成互补,共同推动上下游产业链协同发展。

总体来看,在新的碳排放目标下,天然气未来的想象空间巨大,而背靠中石化,将为滨海投资带来成本优势,在其资金、资源的协同作用下,有望助力公司业绩、规模更上一层楼。

- 滨海投资(02886)