恒安国际(01044.HK):2020年净利大增背后,业务价值进一步释放

3月19日,恒安国际(01044.HK)公布2020年年度业绩。

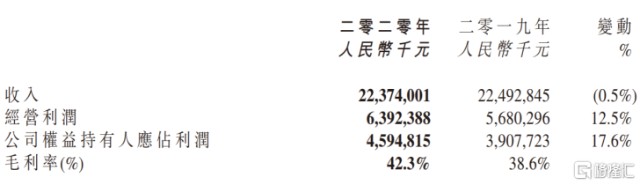

2020年全年,恒安国际录得收入223.74亿元,同比基本持平;毛利达到94.56亿元,同比增长8.8%,毛利率由上年同期的38.6%升至42.3%;股东应占利润为45.95亿元,同比增长17.6%;每股基本收益约3.864元。董事会宣派末期股息每股1.30元,全年合共派息每股2.50元。

整体来看,疫情影响并未大幅波及恒安国际的全年业绩表现,同时,在营收持平的情况下,其毛利、股东应占利润均实现不俗增长,并延续了高比例的现金分红。

四大业务板块齐头并进,拉动利润大幅向好

具体到各个业务条线来看:

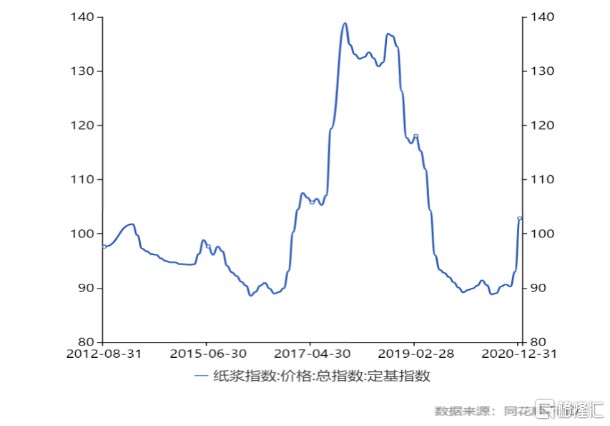

纸巾业务收入略有降低,毛利率显著增长。基于国内商业及企业活动受疫情限制而对纸巾需求的削弱,以及会计准则下部分费用与收入的抵销,恒安期内来自第一大业务纸巾的收入微降至103.83亿元,占集团整体收入约46.4%。而受惠于木浆成本仍处低位,纸巾业务毛利率显著增长,由去年同期的27.7%升至约33.5%,同步带动净利润的正向增长。

卫生巾业务重返升轨,展现潜在增长点。2020年,恒安卫生巾业务收入录得近3.0%的同比增长,达到66.55元左右,高于年内市场平均增长水平,占集团整体收入比例上升至约30.0%。其中,高端产品“Space7”实现快速增长,录得收入约2亿元,带动卫生巾业务整体毛利率进一步升至约71.4%。财报同时透露,恒安正稳步迈向发展高端市场的策略,以扩大卫生巾市场份额,高端产品预计将成为集团在更长周期上的潜在增长点。

纸尿裤业务布局渐见成效,降幅大幅收窄。受到渠道变迁的影响,恒安纸尿裤业务近年持续承压。但至2020年,随着恒安进一步加强在电商及母婴销售的布局,以及高端婴儿与成人纸尿裤产品的占比提高,该业务录得营收14.26亿元左右,跌幅大幅收窄至约0.9%,占集团整体收入保持约6.4%。尤其看到,高档产品“Q•MO”的收入增幅超过70.0%,占整体纸尿裤收入的额约18.9%。

其他收入及家居用品业务适时外延,实现多元创收。其他收入方面,恒安年内录得收入39.11亿元,同比增长约27.0%,当中包括因应疫情推出的口罩及其他医疗用相关产品。家居用品方面,恒安年内录得收入约4.00亿元,同比稳中有增,当中包括声科集团收入约2.77亿元。

业务高端化+外延化,深入把握行业增长机遇

基于恒安的这份财报,可以看到其两大尤为关键的发展趋势:高端化、外延化。

结合当前宏观层面上,“需求侧改革”(消费升级+消费扩容)力度的加大,以及人们对生活质量的追求提高,对日用消费品精细化诉求的不可逆性,我们认为,这也会是恒安未来长期价值积蓄的核心逻辑所在。

先聚焦高端化,如上文所述,恒安的高端卫生巾、纸尿裤业务等期内已取得不错的成效,足以带动整个业务板块,甚至集团实现正向发展,未来潜力势必不容小觑。一方面,高端化对恒安整体毛利率的提升将大有裨益;另一方面,高端化有助于恒安塑造更加丰富的产品矩阵,提供差异化、个性化的产品选择,进而扩大集团的受众群体。基础之上,消费升级为日用消费品的高端化趋势提供出良好的发展条件,有望加速其发挥效能。

(来源:Wind)

外延化方面,笔者关注到两大维度:

其一,产品品类的外延。例如,“心相印”品牌年内大幅扩产产品类型,先后推出了胶袋(包括垃圾袋及即弃手套)、食物保鲜膜、洗洁精、纸杯等。

行业维度上,多重因素激发中国日化市场呈现持续增长,据灼识咨询,这一行业的零售额预计将于2024年增至8873亿元,成长红利依然可观,不少细分领域也并未形成寡头竞争,仍极具挖掘价值。凯度消费者指数《2020亚洲品牌足迹报告》显示,“心相印”在2019年以触及消费者3.62亿、渗透率59.7%,入围中国快消品品牌前十。基于“心相印”强大的品牌力,恒安在切入更多日用品细分赛道上具有一定先发优势。

其二,覆盖市场的外延。恒安一直积极发展海外市场,集团产品目前已销往42个国家及地区,拥有68个直接合作大客户或经销商。业绩方面,海外业务(包括皇城集团业务)全年营业额约21.67亿元,占集团整体收入的比例约9.7%,两项指标较上年同期均有所提升。

基于2020年疫情的限制因素,海外消费市场中,本地供应商的竞争力在某种程度上被削弱,出海玩家迎来“弯道超车”机遇,顺势打响品牌知名度。中长周期来看,全球制造业处于重构竞争优势的关键节点,实力企业有望在这股“暖风”下增强在海外市场的话语权,为未来的深耕奠定坚实基础。因此,有理由认为,恒安的海外市场收入规模及占比仍有望进一步提升,共助其实现持续高成长。

- 恒安国际(01044)