中国宝武将控股马钢集团51%股权,马钢命运或被改写

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

北京时间7月22日,《财富》杂志发布了2019年世界500强企业排行榜。中国最大的钢铁企业——中国宝武钢铁集团名列149名,仅次于排名120位的安赛乐米塔尔蝉联全球第二大钢铁公司。在营收上中国宝武以663.1亿美元与安赛乐米塔尔的760.3亿美元接近。不过在利润上中国宝武仅有21.7亿美元,不仅安赛乐米塔尔51.5亿美元利润的一半。

5月31日,安徽省国资委拟将其持有的马钢集团51%股权无偿划转给中国宝武。7月22日香港证监会发布公告称,若中国宝武继续以零代价向安徽省国资委取得马鞍山钢铁股份有限公司的控股权益,中国宝武就《收购守则》下的全面要约责任将不会获授宽免。

7月23日早间,马钢发布公告指中金将代表宝钢以2.97港元/股的价格提出可能强制性现金要约,要约价较前一日收盘价溢价1.37%。据此估计,此次要约涉及金额将高达51.47亿港元。

根据协议,交割完成后,中国宝武将成为马钢集团51%股权拥有人,并且将通过马钢集团间接控股马钢A股已发行股份的45.54%;中国宝武也将促使其全资附属公司宝钢展开对所有发行的在外的H股进行强制有条件的现金要约(宝钢及其一致行动人士已拥有或同意收购的H股除外)。

中国钢铁行业的整合大潮进入最高光时刻。

供给侧改革推升钢铁行业集中度提升

2015年开启供给侧改革将包括钢铁在类的传统行业推向了改革的最前端。在调整产业结构、区域结构、排放结构的大背景下令我国的钢铁行业迎来了整改大潮,在浪潮中即使曾被老一辈誉为“江南一支花”的马钢也经历了艰难的时光。

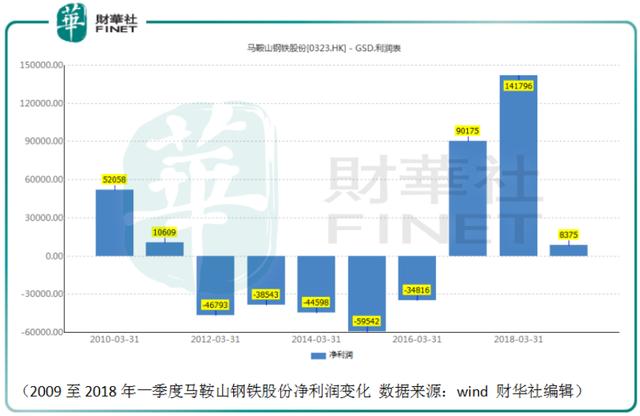

可以看到受供给侧改革影响,2015年马钢的主营业务收入同比大幅下滑24.6%至449.1亿元人民币。这是马钢近十年来营收的最差表现。不过这不能完全怪罪于马钢的自身原因。据中钢协的统计数据,2015年全国粗钢产量为8.04亿吨,同比下降2.33%。这是我国粗钢产量自1981年来的首次下降;同期,国内粗钢销量也连续两年下降。2015年我国粗钢消费量为7亿吨,同比下降5.44%。

类似的情况在公司的净利润表现上则更为明显。2015年,流年不利的马钢净利润亏损达48.0亿元人民币。这在当年我国钢铁行业产能过剩,供大于求大背景下,亏损已是行业普遍现象。同时,钢材价格连续4年下挫,2015年钢材综合价格指数在年内再次下跌31.2%,由年初的81.91点下跌至56.37点。

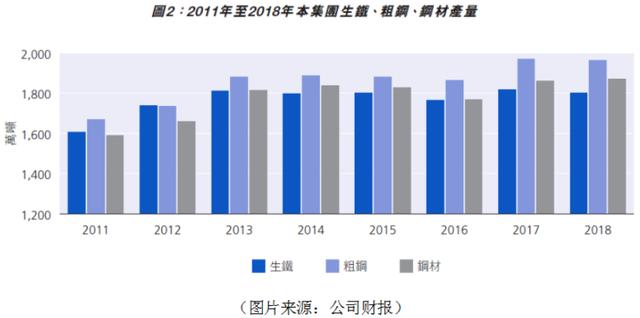

供给侧改革是大势所趋,马钢在2015年根据工信部要求开启淘汰落后和过剩产能,这一系统性的大工程一直持续到2018年。2018年公司在继续关停了两座高炉和两座转炉,退出100万吨炼铁产能和128万吨炼钢产能后,公司宣布了彻底的、全面的完成了三年的去产能目标。从上文的两图也可以看出来,公司的营业收入和净利润也得到了快速提升。同时在生铁、粗钢、钢材的产量上也总体上超过了2015年启动供给侧改革前的水平。

据马钢财报资料显示,在三年的去产能周期中,公司累计退出炼铁产能224万吨,退出炼钢产能256万吨。

进入了2019年,完成了产能任务的马钢在连续两年营收、净利润大幅增长的加持下,同国内大多的钢企一样卯足了劲想在2019年继续大干一场。可惜人算不如天算,2018年钢铁行业的业绩增长促使了众多钢企一并推升产能,加上2019年限产不及预期导致了供应端的宽松。

另一方面国内的用钢铁大户汽车行业却走入了行业的衰退期,这使得需求端变得紧缩。就在供需失衡的情况下,偏偏必和必拓的矿区事故叠加自然灾害影响致使原料铁矿石的的价格大幅上升。终于在这几重因素的叠加下,国内的钢铁行业在近年的业绩小阳春之后,出现了倒春寒。在今年一季度,钢铁行业业绩整体严重滑坡,马钢自然也不例外。2019年一季度,马钢营业收入为177.17亿元人民币,同比下降3.23%。但是净利润却大幅下滑94.09%至8374.59万元。

宝武在这时收购马钢一方面是响应了国家十三五号召要在2020年前将国内前十钢铁产量提升至全国产量的60%以上。另一方面马钢经过了多年的淘汰落后产能加上绿色环保生产的优化,此时控股马钢已经是被整合优化过后的优质资产,宝钢控股马钢强强联合将有利于我国的钢铁行业以更有利的姿态参与国际竞争。

近日,必和必拓在2019财年财报中称,在2019年二季度铁矿石产量达到了6300万吨,环比增长12%。这或已表明之必和必拓基本摆脱了矿难和飓风影响,公司的产区已全面恢复生产。在未来的时间里,今年表现强势的铁矿石价格或许将上升受阻,这对于国内备受煎熬的钢铁企业将构成利好,受庇于宝钢的马钢或许也将迎来业绩的转暖。

作者:金博

编辑:利晴