【预见】十年河东,中国移动的未来在哪里?

微信诞生于2011年1月21日,到今年刚好满十年。你一定纳闷:标题不是中国移动(00941-HK)吗?与微信何干。事实上,微信这十年的变化,透析着移动通信业态的质变。

2011年,微信的用户数可以忽略不计。根据工信部的数据,2011年我国移动电话用户合计为9.75亿,其中中国移动的客户数为6.5亿,占了66.67%。那一年是我国3G进入规模化发展阶段的一年。

到2020年9月30日,腾讯(00700-HK)的数据显示,微信及WeChat的合并月活跃账户数已达到12.128亿,较年初增加4800万。而截至2020年12月末,我国的移动电话用户总数净减728万户,至15.94亿户,其中移动的客户数为9.42亿,占全国的份额下降至59.09%,全年累计净减836万,这也是移动首次出现移动用户数全年累计下降。这一年,我国大规模发展5G。

一面反映移动互联网服务用户的高速增长,另一面是移动电话用户的见顶。

互联网发展潮流的机遇与挑战

互联网企业的冲击来得突然,也来得理所当然。移动电信运营商服务基建的整固和升级、网络服务的降本提速,为互联网企业的高速发展提供了根基和土壤。

最早期的例子要数Skype,2013年时Skype已引起各国运营商的警惕,被称为OTT(Over the top,意指互联网公司越过运营商发展基于互联网的各种视频和数据服务)头号公敌,从电信运营商处以极便宜的价格租赁带宽,再用网络电话包月套餐获利,这对电信运营商的语音和视频业务形成巨大冲击。

面对客户同时也是竞争对手的互联网企业,国内的电信商其实早有心理准备。2013年,中国移动就加快从语音经营为主向流量经营为主的转变。

见下图,微信账户数(蓝线)攀升的同时,中国移动的语音业务收入(橙线)加速下降,但另一方面,数据业务收入(灰线)大致上与微信账户数同步增长。

见下图,过去的十年,中国移动的语音业务收入与数据业务收入此消彼长,在面对OTT的竞争,中移动的语音业务受到挤压,但数据业务却得益于流量服务而持续增长。不过需要注意的是,总收入增幅持续放缓。

中移动的客户数明明每年都在增长(除了2020年开始流失),为什么总收入增幅却在放缓?

从下图可见,中国移动的平均每月每户通话分钟数(MOU)不断减少,反映语音业务的下降;另一方面,数据业务方面的增长则反映在上网流量上,下图红线代表的平均每月每户手机上网流量(DOU)持续攀升。

由于目前的数据业务采用包月套餐,还有无线网络等无限量用量的提供,流量业务价值相对低廉,加之微信语音或视频通话等的同类产品竞争令通话分钟不断减少,移动业务的平均每月每用户收入(ARPU)持续下降。

从下图可见,该公司的移动业务用户数在这几年增长已现疲态,同时ARPU也在下降,这是其收入增速放缓的原因。

既然如此,中国移动的未来在哪里?

中国移动的未来在哪里?

面对互联网企业的OTT,中国移动找到了解决方案——共赢和共融。

个人用户转向互联网服务而致收入下降既已成定局,何不在家庭和政企市场中找出突破口?所以在2013年微信尚未成大气候时,移动电讯业界已经清晰地看到了语音业务往流量业务转变的必然性,而在加强网络基建的同时对云计算、大数据、物联网、工业互联网、内容分发网络等应用基础设施进行部署。

2013年12月,中国移动获得固网业务经营授权,成为全业务运营商。2015年,通过收购铁通资产和业务,获得有线宽带牌照,进一步巩固全业务结构。2016年,该公司制定并实施“大连接”战略,即在现有人与人连接服务的基础上,推动连接对象从个人向家庭、企业乃至万物互联扩展。

也就是说,中国移动由过去更注重服务终端个人用户,到现在将服务扩展到更大的范围,从网络支撑、云端建设到数据中心布局等基建核心实力,到个人、家庭、企业、机构等用户的全方位涵盖。有线宽带客户数由2015年时的55百万,增至2020年9月末的2.04亿,ARPU也由2015年的31.9元,稍微提高至2020年前9个月的32.4元。

换言之,过去主要做零售,现在从零售到批发全覆盖,以量取胜。正因为以量取胜,ARPU可能持续受压。

十四五规划中,新基建、5G+、工业互联、大数据中心等建设和投资都是工作重点,中国移动自然担纲负责,这无疑将扩大其收入的多元化和提升未来发展的质量,让其在与互联网企业的竞争互融中抢占主导权。

所以中长期而言,中国移动的单位价值可能持续受压,不过业务量有望大大提升,规模效益的实现应可改善利润率,长远前景应不错。

为何北水爱移动?

塞翁失马焉知非福。离开美股市场也许是新一段估值旅程的开始。

最近南向资金忽然对中国移动情有独钟。根据Wind的数据,近1个月南向资金流入净额最高的股票为中国移动,见下图。

截至2021年3月16日,通过沪深港通持有中国移动的股份数为158万股,占已发行股份的7.71%,可见北水颇为钟爱该股,为什么?

笔者认为原因或包括以下几点:1)如前文所述,前景乐观,得益于我国新基建政策的支持;2)估值偏低,目前中国移动的市盈率只有8.64倍;3)基本面稳固。

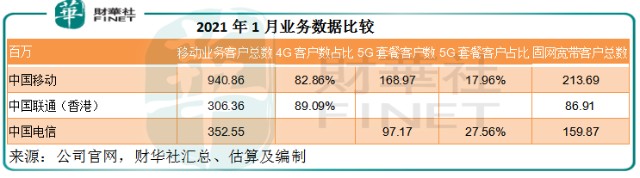

截至2021年1月,中国移动的移动业务客户仍达到9.41亿,远高于中国联通(香港)(00762-HK)和中国电信(00728-HK),4G客户占比已达82.86%,5G套餐客户数为1.69亿,占总数的17.96%,随着5G客户数的上升,由于后者套餐价较高,移动业务的ARPU或见轻微改善。

2020年,中国移动的移动业务客户稍微有流失迹象,不过固网宽带客户的增长幅度理想。

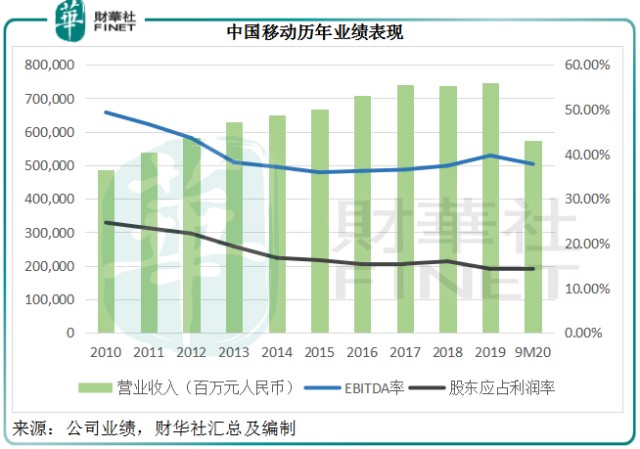

凭借巨大的客户基础和合理的策略调整,中国移动的收入虽然增长放缓,但维持稳定,从下图可见,EBITDA(扣除利息、税项、折旧及摊销前利润)率和股东应占净利润率都变动不大,可见在规模效益和成本控制方面该公司还是具有优势。

中国移动作为全国最大的移动电信运营商,具有公用股的逆周期性质,虽然业绩增长并不迅猛,但保持稳定的经营现金流,且派息可观。2019年,该公司派发股息3.56港元,若按现价53.60港元计,往绩股息收益率高达6.64%,在如今的低息环境中颇为吸引。

中国移动作为头部电信商,需要在国家电信基础设施建设中担纲重任,从其历年经营活动现金流和投资活动现金流来看,经营活动的净现金流入都足以应付投资所需的支出,且有足够的盈余派发还不错的股息。

中国电信已实锤将回A股上市,凭借固网实力,中国电信通过与固网产品的捆绑式套餐销售,而从移动和联通手上争夺了不少移动业务客户。但从盈利能力来看,中国移动仍占有优势,见下表的净利润率和EBITDA利润率。所以对比之下,中国移动的估值具有竞争力。

据外媒报道,中国移动也将回A股上市,这有望释放其估值。

结论

这十年,腾讯、阿里巴巴(09988-HK)、京东(09618-HK)、美团(03690-HK)等新经济企业的增速让人炫目,但这离不开电信运营商的支持。

从2G走到5G,中国移动这十年之路荆棘不少,是危也是机,在OTT的挑战下,它完成了从语音业务到流量业务的转向,且保持平稳发展,这份定力难能可贵。

笔者整理了中国移动这十多年中的每股基本盈利和公布末期业绩当天的收市价(并考虑到汇率变化),发现该公司的市盈率估值一直保持在5倍到12倍之间,可见其稳,无怪乎能获得北水的钟爱。当然,最近的回A传闻恐怕也是北水流入的一个驱动力。

若中国移动真的回归A股,且看看能否为估值带来突破。

作者:毛婷

- 中国移动(00941)腾讯控股(00700)