埋伏资金出逃,军工再遭重挫,两日暴跌10%!中航西飞、航发动力领跌

2021年国防支出预算增长6.8%

今天,国防军工盘中一度重挫6%,早盘收跌3.16%,排名申万行业第一。军工ETF一度大跌逼近1元关口,现跌幅收窄至3%。

(来源:wind)

个股层面,截至发稿,中航西飞暴跌8%;航发动力、中天火箭、天箭科技逾5%;洪都航空、中国卫通、中航高科等个股纷纷跟跌。

(来源:wind)

2021年首周,军工行业大涨15%,领先于全行业。仅仅过了一周,军工热度开始褪去,板块呈现一路下跌态势,尽管在两会预期之下有所企稳,但随着两会召开,板块再度下行,连续2日暴跌10%,年初至今跌幅高达20%,可谓惨烈。

这两天国防军工板块持续暴跌的背后,从大环境来看,近期石油价格飙升引发了通胀预期,而通胀预期带动美债收益率持续上涨,叠加市场流动性收紧预期,进一步对权益类资产的高估值产生压制,甚至刺破了估值泡沫。导致整体市场调整幅度较大,且呈现出抱团股的逐渐分化和瓦解的局面。

就军工板块自身原因来看,一方面,由于开年第一周,军工行业创出5年以来新高,由于短期内涨幅较大,前期获利盘兑现冲动较强;另一方面,两会政府工作报告指出,2021年国防支出预算增长6.8%,略低于市场预期,部分资金认为军工企业订单兑现不确定性增加。

受军改影响,“十三五”期间装备科研、采购计划制定受到较大冲击,军工行业内大量企业出现订单延后的情况。随着军队整体体制架构调整基本完成,军品订单回归正常状态,原暂缓的大部分订单将继续执行,2020年需求端出现“补偿性增长”。

从招标采购次数方面来看,2020年11月全军武器装备招标采购的公告数量已达4747次,同比增长322.33%,2020年1-11月采购公告数量达28414次,较2019年全年增长226.19%,采购力度明显加大。

而2021年作为“十四五”的开局之年,规划中提出2027年实现建军百年奋斗目标,2035年基本实现国防和军队现代化,所以此前市场预期“十四五”期间武器装备将迎来规模性快速增长,军工板块未来的业绩增长具有一定保障。

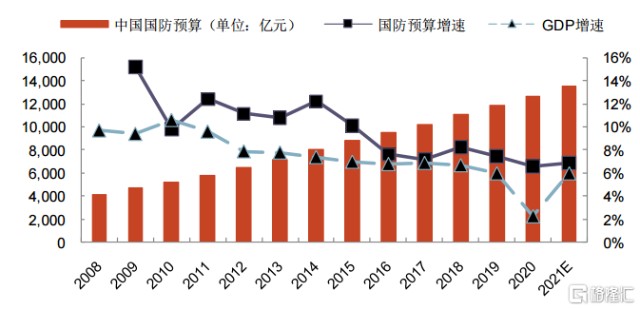

不过,上周末两会期间,根据两会提交审议的预算草案,中国2021年的国防支出为13553亿元,同比增长6.8%。2016年以来我国国防预算维持在7%-8%附近个位数增长,2020年受新冠疫情影响,国防预算增速放缓至6.6%,2021年国防预算增速虽提高了0.2个百分点,但并没有达到机构此前预测的7%-8%的水平。这也就导致之前很多埋伏两会预期的资金从板块内涌出。

(近年来国防预算增幅水平,来源:光大证券)

简单来说,前期埋伏资金出逃叠加近期整体走势不给力,导致军工板块腹背受敌。

中航证券认为,疫情之下,军工行业依然取得了优异的业绩表现,在“十四五”以及相当长的一段时期内,军工行业业绩维持中高速增长的确定性,是其他行业难以企及和比拟的。而且,当前军工行业估值尚未泡沫化,考虑到军工行业高景气度以及中美紧张关系,长期来看是具有持续性的,基本面和情绪面对军工行业构成显著支撑。

国海证券表示,从需求端来看,十四五国防和军队现代化将迈出重大步伐,军工行业迎来景气度加速上行期。从供给端来看,各型新装备不断亮相,加速列装,企业产能正在扩张,行业有望进入供需共振下盈利水平加速提升的新发展阶段。