SPAC?不就是穿上马甲的次贷么

“如果能卖出去,投行就会去卖。” —— 查理芒格

在刚刚过去的1月份,贾跃亭与他的法拉第未来,凭借准备通过与特殊目的收购公司(SPAC)合并而在美国上市的消息,在几乎已经不关心他到底回不回国了的各大新闻、自媒体的素材库中死灰复燃。

如果合并成功,FF可以获得10亿美元左右的资金,以及34亿美元左右的估值。

(图源:网络)

就在上周,有知情人士称,由李嘉诚家族支持的一家公司,正在就潜在的SPAC上市与顾问合作中,如果该SPAC成功上市,预计可融资4亿美元。

除了李嘉诚本人,李嘉诚之子李泽楷也被传出在已经拥有两家SPAC的情况下,正在考虑成立第三家。

无独有偶,赌王何鸿燊之子、新濠国际董事长兼行政总裁何猷龙的私人家族办公室黑桃资本,也在着力筹备第二笔SPAC投资。

(图源:网络)

去年年底,软银也递交了首份SPAC上市申请,并表示还有两份申请正在筹划中。

SPAC,无疑已是近年来投资圈的“必入单品”。

01

私募“盲盒”与IPO“黄牛”

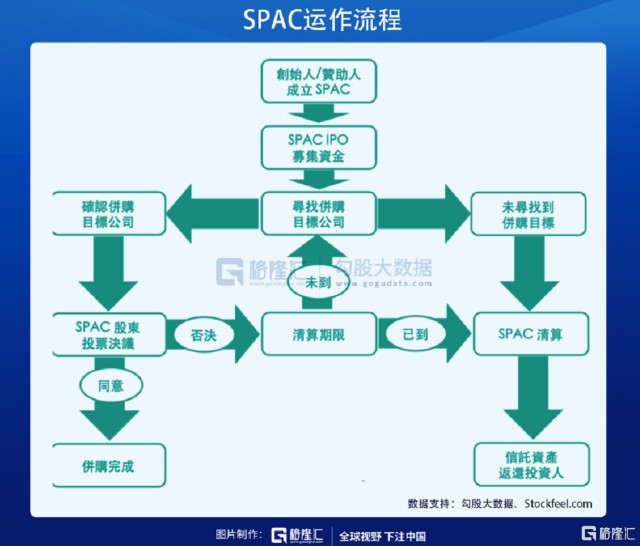

SPAC—Special Purpose Acquisition Company,可以直译为特殊目的收购公司。没有业务,只有现金,上市唯一的目的就是在合适的时间收购一家合适的未上市公司,助其曲线上市。

说白了,SPAC的全部业务就是“当好一个壳”,上市的使命就是在两年时间内把自己“借”出去。

由于没有实业,在这种模式诞生的初期,也被称为“空白支票公司”。而“空白”,就是它能在3-6个月内就走完IPO流程的秘诀 —— 路演的时候不需要解释业务,只需要提供愿景,然后重点“吹”一下管理团队。

SPAC的管理团队,是SPAC区别于“皮包公司”、“空壳公司”的主要原因。根据美国证券交易委员会的要求,SPAC的发起人需要在5人及以上,其中至少3人须是某一领域的专家或者资深高管。

发起人团队主攻哪个领域,基本就算指明了这个SPAC日后收购的大方向。而这些发起人在寻求收购的未知时长内只算是在公司“兼职”、“挂名”,收购成功后则会直接参与上市公司的经营。

因此,SPAC这个空壳里,其实有点东西。

(图源:网络)

对于SPAC成立初期的外部投资人——通常都是PE或者资管公司,比如李嘉诚家族—— 来说,SPAC可以看作是是一种“私募盲盒”。

以最低500万美元的启动资金买一个“盲盒”(即SPAC成功上市),然后在两年时间里“开盒”(即SPAC完成收购)。

同时,这个“盲盒”对于投资人还有个双保险机制。首先,投资人可以对收购标的一票否决,也就是投资人不点头,SPAC是不可以瞎买的。

其次,如果上市两年都没有收购成功,投资人可以收到扣除管理费以外部分的退款。可以说是一个提供保底的投资机会。

对于SPAC的发起人,即管理团队来说,只需要出500万美金的5%,也就是最低只需要2万5 ,就可以获得完成并购后上市公司20%的股权。

投资眼光毒辣,或者只是运气好,收购的公司大获成功,那对于SPAC发起人来说简直是“名利双收”,也为之后开更多的SPAC建立了良好的口碑。

而对于寻求SPAC上市的公司,比如贾跃亭的FF来说,SPAC可以看作是一种“IPO黄牛”。“黄牛”用自己的路子帮寻求上市的公司“插队”,上市时间短、费用低、门槛低、确定性高。

(图源:文银国际)

同时,因为SPAC是个明确的“空壳”,因此也比借壳上市的壳公司“干净”,不会存在任何经营或者债务方面的问题。

这个模式与IPO相比,哪个会更受未上市公司的追捧,一目了然。

02

SPAC元年

SPAC诞生于20世纪90年代,一开始只是加拿大和澳大利亚矿业圈里的一种融资手段,后来被引入了美股的粉单市场。

使SPAC模式脱离粉单市场的契机,是2008年的次贷危机。危机过后,为了缓解惜贷导致的金融市场发展缓慢,SPAC被当作“肾上腺素”,扎进了了纽交所和纳斯达克。

虽然上市的目的是出去收购,但SPAC更常被用于“反向收购”,比如上市融到6亿美元的SPAC——社会资本Hedosophia控股(IPOA),最后以13亿美元的对价收购了维珍银河。

收购对价比SPAC账面资产多出来的部分,就是相当于维珍银河“自己买自己”。唯一的影响是SPAC投资人和创始人在合并后的股权会被稀释。

(来源:新浪博客)

另外,从法律法规的角度上讲,SEC明文规定,SPAC在申请上市的时候不可以有明确的收购标的。

但从实操的角度上讲,也存在另一种“反向收购”,是寻求上市的公司自己创建一个看起来与自己无关的SPAC公司,然后在SPAC成功上市以后自己买自己。

虽然几乎是在09年开始,在美股上市就变得如此简单。但想上市的公司,再也不及08年以前那样的多。

直到去年,SPAC模式才真正开始在资本市场大放异彩。

2010年到2019年的10年间,美股每年IPO的平均数量是175。

2020年,美股IPO数量超过了400个,其中248例,是SPAC上市,融资金额达到了830亿美元。

从数量上来说,去年上市的SPAC不仅超过了年内IPO数量的一半,也超过了过去10年间每年IPO数量的平均值;从融资金额上来说,去年SPAC获得的融资是2019年全年IPO融资总额的6倍。

进入2021年,风更大了,火也更高了。截至2月18日,2021年中的SPAC上市总募资金额已经超过了260亿美元。

作为美国证监会鼓励企业上市的政策,SPAC已经存在了10多年,那么2020年才开始的IPO数量激增,是从哪里来的呢?

必然是美联储放的大水冲出来的。

03

次贷危机2.0?

2020年中,美股投机情绪何其高涨自不必赘述,SPAC模式上市快、门槛低,吸引了众多原本对上市没兴趣,以及更多的并不具备上市资格的新兴公司,特别是科技公司,冲入资本市场来分一杯羹,从美联储的大水中取一瓢饮。

这样的盛况,使华尔街人士将2020年称作“SPAC元年”。

虽然2021年刚开年SPAC融资金额几乎就达到了去年全年总额的1/3,但以目前加息预期下美股的“情绪崩盘”来看,2020年是SPAC元年的同时,难保不是SPAC的巅峰之年。

就在昨天,美联储主席鲍威尔对债券市场上长期债券利率的飙升表示“不作为”,引发了美股投资者进一步的“失望离场”。纳斯达克综合指数再崩盘,抹平了年内涨幅。

而SPAC大爆发中,绝大多数SPAC的PPT中罗列的收购对象——科技公司,是此番回调的重灾区。

在这样的行情下,就算新公司想上、SPAC想收,外部投资者点头的可能性着实不大,毕竟什么都不做,他们也可以坐等退钱。

就连高盛美国SPAC的负责人Olympia McNerney,也已经开始“唱空自己的业务”——他表示,SPAC市场已经“过于疯狂”,并预测在不久的将来SPAC交易就会回归理性。

而越来越多的数据也大致描绘出了SPAC泡沫的轮廓。

根据文艺复兴资本(Renaissance Capital)的报告,SPAC上市数量的爆发是在去年9月开始。而2015年至2020年9月间,实现正回报的SPAC不足1/3。

9月以后,虽然SPAC的数量和收益都开始飙高,但截至10月中旬,SPAC的年化回报率是35%,而老老实实通过IPO流程上市的企业,平均回报率是49%。

这样的回报率,显然无法匹配什么猫猫狗狗公司都能通过SPAC上市所带来的高风险。

这也就是为什么芒格在评价SPAC的时候哀叹,“如果能卖出去,投行就会去卖。”

(图源:凤凰财经)

SPAC与次级抵押贷款,本质上都是把优质资产和垃圾打包出售。

而随着投机情绪的高涨,这个组合中即便垃圾占比越来越多也能卖得很好,最终这个包装里,已经绝大部分都是垃圾。

不过,与次级抵押贷款相比,SPAC更加透明,把决策权更多的留给了散户。

在SPAC上市初期,散户占比极小,主要以机构投资者和专业投资者为主。当SPAC正式决定要“借给谁”以后,部分SPAC公司的散户才会激增。

如果说早期的外部投资者是有保底的开盲盒,那散户几乎都是在看到这个盒子里装了什么之后才选择入场的。

对于次级抵押贷款,芒格的评价是“发明它的人都应该去地狱的最底层,因为他们已经没有道德底线了”。

而对于SPAC,他的定义是“早期投资者利用不太成熟的散户心理而套现的一种方式”,基本可以理解为一个愿打一个愿挨的割韭菜。

04

尾声

庆幸的是,SPAC这个“盲盒”仅在早期机构投资者、上市公司、散户投资者这仅有的几个参与者手中流转,不比在机构间疯狂转手并转一手就多了一层杠杆的次贷。

因此,虽然泡沫很高,2020年上市的公司中一半都是空壳,但要说有什么危机,倒也谈不上。

只是在这个游戏里,开盲盒的李嘉诚不会有太大的损失,终于可以装盒里了的贾跃亭也挺开心。

只有为这个盲盒买单的散户们,很可能笑不出来。

毕竟芒格说:没有它们,世界会更好。