孚能科技:软包电池的没落?

近日孚能科技公布2020年度业绩快报,公司2020年营业总收入约11.29亿元,同比下降53.91%;归母净利润约-3.16亿元,同比下降340.64%;基本每股收益-0.33元,同比下降320%。孚能作为新能源汽车动力电池装机TOP10中唯一一家做三元软包电池的厂商,似乎给市场的信号是:软包电池赛道正在走下坡路。软包电池会就此没落吗?孚能还能走多远呢?

当分析一个行业或者一家公司有没有前景的时候,需要考虑几个问题。

首先行业的发展是否会加速,换言之需求方是否在增加。对于孚能自身公司上的疑惑是,市占率是否能提升,如果像宁德这样的龙头公司下场会不会蚕食孚能的商业板块?

动力软包锂电池介绍

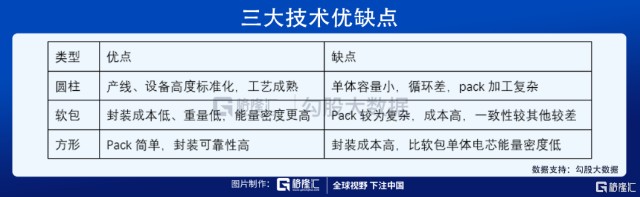

软包电池其实是相比圆柱和方形硬壳电池的一种区别叫法,四大材料组成(正极、负极、隔膜、电解液)其实与方形、圆柱锂电池的区别不大,最大的不同在于软包电池采用铝塑复合膜作为外壳,而方形和圆柱电池采用金属材料作为外壳。

从孚能科技的招股说明书中可以得出软包电池的四优三劣的特点。

优势主要集中在能量密度高(比同材料三元方形电池平均高出10-15%)、安全性好(如果发生电池热失控,一般胀气释放热量,而方形和圆柱则有可能爆炸)、内阻小(降低电池耗电、提高电池性能)及设计灵活(可定制)方面。

劣势则体现在工艺上更为复杂(封装环节较难控制)、成组效率低及成本高(自我保护性差,需要加防护层)三方面。

行业解析

国际方面,2019年,全球销量排名前十的新能源乘用车中,软包电池配套上升至4款。全球软包动力电池企业LGC、SKI等已为大众、奥迪、日产、现代起亚等车企配置了多款主流车型,其中日产Leaf车型使用软包动力电池,该车型自2010年12月上市至今,总销量已经突破50万辆。总体来说,国际车企对软包电池还是很青睐的。

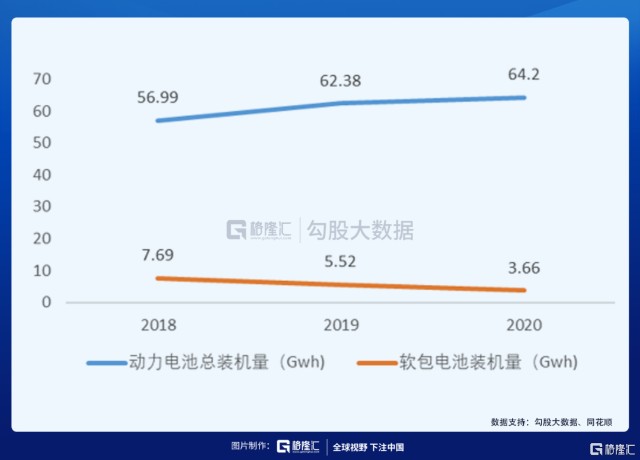

国内方面,从2018年到2020年,即使受到疫情影响,国内动力电池总装机量一直在上升的同时,软包电池装机量却持续下降,从13.5%的市占率下降至5.7%。

完全是因为软包的劣势导致市占率下降吗?不一定。

从数据上看,近几年国内搭载软包电池的车型明显增加,2016-2019年配套软包动力电池的新车型数目分为67、72、95和103款。这说明车企对软包电池的接受度在提升,但是配套的规模却没有显著提升。

车企方面,国内车企有些有自己喜欢的电池类型,比如有些传统车企比较偏爱方形电池;江淮汽车喜欢圆柱电池。第二可能顾虑软包一致性不够,整车厂担心国内的软包电池公司的质量不稳定。日韩电池厂做的比较好但又没有在国内推广。再者软包电池的供应链不是很完整,原材料铝塑膜绝大部分被日韩公司瓜分:日本DNP(约50%)、日本昭和电动(20%)、日本T&T(10%—15%)韩国栗村化学(约9%)。只能说明车企对软包电池仍抱有疑虑。

动力电池行业发展方面,主要是因为宁德等龙头公司先带动了方形电池的发展和商业化,所以方形在市场上占比更高,从2016年的67.6%上升至2020年的77%。

2020 年 9 月特斯拉开始配套宁德时代方形电池,方形电池市占率进一步上升。

2020 年软包市占率大幅波动。2016-2018 年软包电池逐渐被各大整车厂商认可,3年市占率稳步小幅增长,但随着2019 年起政策补贴开始退坡,依靠电池高能量密度换取补贴对冲高成本的软包电池厂商受到负面影响最为明显。方形基于成本相对较低的优势受影响较小,但依然较 2018 年市占率减少8.11%。

软包电池在同时期内没有龙头企业的带领,市占率开始落后。但是孚能科技能作为唯一一家软包三元挤入2020年动力电池装机量TOP10,就已经说明软包其实是由可取之处的。

市场预测

2020年新能源汽车总销量为136.7万辆,动力电池总装机64.2Gwh,软包电池装机量3.66Gwh,三元软包电池装机量为2.78Gwh,以0.95元/wh的单价推算,三元软包市场大概是26.42亿元。2021年1月新能源汽车销17.9万辆,同比大增238.5%,环比下降27.8%,达到预期上限。

根据东吴电新的测算,预计2月销量9-12万辆,国内爆款车型热度持续,Q1销量预期上调至45-50万辆,同比大增250-300%,全年销量预期为240-250万辆,同比增长80%。如果以最低阈值240万辆测算,除去2020年较低的汽车单车带电量,在2019年50.3Kwh/辆15%的保守增速上,得出2021年汽车单车带电量54.01Kwh/辆,同时维持大约7%的软包市占率,测算出2021年中国软包动力电池装机量将达9.07GWh, 三元软包动力电池装机量将达7.08Gwh,对应市场规模62.28亿元。

对比2020年,市场规模已经翻倍,可以看出三元软包行业在走修复路线,市场前景可期。

分析完市场,接下来说说公司。

公司介绍

孚能科技前身是2009年在江西赣州成立的孚能有限,公司于2020年在科创板上市。

主营产品为三元软包动力电池电芯、模组和电池包,应用领域涵盖新能源乘用车、专用车及电动摩托车等。近三年来公司动力电池装机量高速跃升,2017-2019 年动力电池销量分别达到 0.95、1.92、2.27GWh,软包动力电池领域,装机量自 2017 年至 2019年已连续 3 年蝉联全国第一,软包行业地位稳固。

日前三元软包电芯平均能量密度已达 240-250Wh/kg,较同规格尺寸的三元方形平均高 10%-15%,孚能科技更是已实现量产 285Wh/kg 的电芯,在能量密度上具有绝对领先优势。

公司营收主要由戴姆勒、广汽、北汽等贡献。公司客户涵盖广汽、北汽、一汽、长城、东风、江铃、吉利、长安等国内知名整车企业,同时拓展大众、奥迪、保时捷、通用等国内外一线整车企业客户。目前对公司营收贡献较大的除了戴姆勒及美国孚能之外,主要为广汽、北汽、长城和一汽。

孚能的市占率

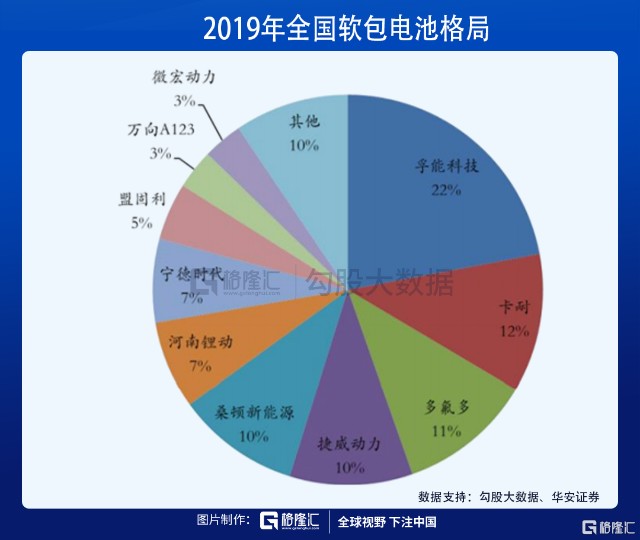

2019年国内软包电池装机量前三是孚能科技(22%),卡耐(12%)和多氟多(11%),宁德时代以7%排在第七位。

2020年软包电池装机量前三是孚能科技(20%),捷威动力(16.3%)和宁德时代(12.6%),仅仅一年时间宁德的软包市占率增速80%。孚能科技与第二名的差距在缩小,越来越多的大公司下场其实说明龙头们看到了软包电池的前景。

孚能如何支撑现有的市场份额

和大客户深度合作保证销量订单

孚能与跟戴姆勒深度绑定,戴姆勒战略入股后,预计在未来7年为其供应170 GWh 动力电池,超千亿规模,将于2021年下半年开始量产。

孚能已经被指定为东风岚图 H56 项目的动力电池供应商,预计未来7年电池需求5GWh。2020年9月19日,公司与江铃集团、国机智骏签订了战略合作协议,在2025年前将为江铃集团提供动力电池15万套,在2023年底前为国机智骏提供动力电池10万套。若按45kWh/套来算,15 和 10 万套分别对应6.75和4.5GWh。孚能在手订单预计超 15GWh。

加起来孚能在手订单超千亿,截至 2020 年10月20日,戴姆勒集团、江铃集团、国机智骏、岚图汽车等整车厂商已与公司签订4个大额订单,合约价格总额约为 1260 亿元,公司年均供货超 24GWh。

成本持续改善

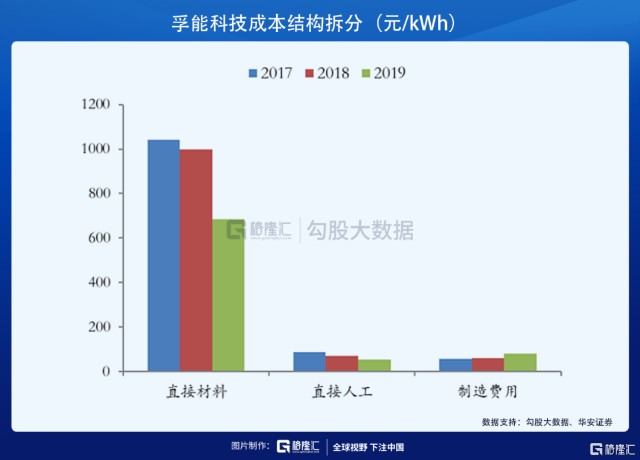

从成本拆分来看,直接材料下降是成本下降的主因,从2017年的1043元/kWh下降至 2019年的685元/kWh,直接材料贡献了357元/kWh的成本下降。孚能的上游供应商都是国产公司,优势在于能够把控原材料采购的成本。正负极合作的是美都海创以及凯金等国产供应商,近年来公司成功实现隔膜的国产化替代,引入恩捷和星源两大国内主流供应商。采购成本迅速下降。

对比宁德,孚能在原材料采购成本上在缩小差距。量对比锂电四大主材来看,公司2019年采购成本已基本接近宁德时代水平。其中正极差异主要是宁德时代磷酸铁锂电池拉低成本所致。

除了原材料成本,直接人工稳步下降,产能爬坡导致制造费用暂时偏高。直接人工从 2017 年的 89 元/kWh下降至 2019 年的54元/kWh,贡献35元/kWh的成本下降。

由于产能正处于爬坡期,整体规模也相对偏小,制造费用相对不稳定,在2019 年有明显上升。预计随着后续产能爬升,规模扩大,制造费用将进入下降通道。虽然宁德的商业板块在扩大,但是孚能手握重要客户,成本持续下降,同时有先发优势,软包电池技术时需要积累的,短期内被宁德超赶的可能性不大。

估值和预期

拿上文中市场预期的图来看,2021年三元软包装机量大概7.08Gwh。如果孚能的产能扩张,市占率达到25%左右,动力电池的销量为2.95Gwh(装机量大概是销量的60%)。

保守估计,预计公司 2021年营收分别为27.27亿,归母净利为1.39亿元。同时选取了锂电行业的几家主流公司和公司作为对比,20/21/22 年平均 PE 为66/48/38倍。

预计公司21年EPS为0.15元,现有估值对应PE为229x。参考CS新能车指数147倍 PE(TTM),总结来说,软包电池赛道未来一两年市场会扩大甚至加速,得益于市场看到软包电池的优点,大公司纷纷下场抢占份额。但是孚能作为软包电池领先企业,有先发优势,拥有优质客户,成本持续下降,2021年可能是孚能电池销量翻倍的一年,随着产能释放业绩反转可期。