券商股难得集体发力,证券业1800亿再融资正出发,纷纷发力重资本业务,要如何看待券业未来发展

财联社(深圳,记者邹晨辉)讯,今日盘中,券商股走强,是罕见出现集体上攻的一天,仅仅一天表现,完全不能扫除市场对券商股表现的疑虑。证券业整体做大做强却是不争的事实。进入2021年,更多券商通过定增、配股等融资方式抓住资本市场大发展机会,补充净资本。

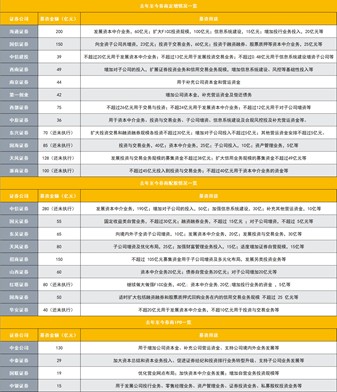

近期提出再融资方案的,包括东兴证券70亿定增议案以及中信证券280亿配股融资方案。据财联社记者不完全统计,去年至今,包括海通证券、招商证券、天风证券、国元证券在内的多家上市券商通过定增、配股等融资方式,募资总额或超将过1800亿元,发展资本中介业务、对全资子公司增资、增加资本金成为募资主要用途。

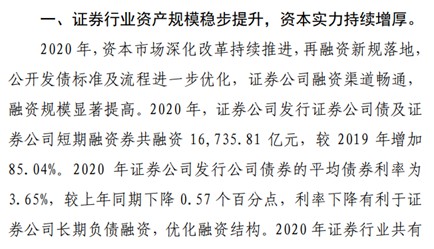

此外,发债也是券商融资方式之一。今年以来,中信证券、中金公司、申万宏源证券等纷纷获准公开发行超百亿元大面额公司债。统计数据显示,2020年证券公司发行公司债及短期融资券共融资16735.81亿元,较2019年增加85.04%。

中信证券280亿配股,去年6家券商配股募资460亿

2月26日,中信证券发布公告,公司拟以每10股配不超1.5股,募资不超280亿元,不超过190亿元拟用于发展资本中介业务,不超过50亿元拟用于增加对子公司的投入,不超过30亿元拟用于加强信息系统建设,不超过10亿元拟用于补充其他营运资金。

中信证券在配股发行预案中表示,公司响应国家战略,打造“航母级”券商;应对日趋激烈的行业竞争,积极参与国际市场竞争;推动公司战略目标实现,助力公司“成为全球客户最为信赖的国内领先、国际一流的中国投资银行”;降低流动性风险,提升公司风险抵御能力。

对于中信证券配股,天风证券研报表示,2018年至今,中信证券抓住资本市场发展机遇,适时通过外延并购方式收购广州证券(现已更名为中信证券(华南)),资产质量及盈利能力指标均稳步提升。公司拟出资不超过30亿元,设立全资公司中信证券资产管理有限公司(暂定名),发力资产管理业务。配股预案推出,表明公司关注资本运作,抓住资本市场发展机遇,补充资本金,进一步巩固公司行业龙头的优势地位,为资产负债表扩张提供空间。

今年推出配股方案的还有红塔证券和华安证券,融资额分别为80亿和40亿元。

根据配股方案,红塔证券拟以不超过40亿元募集资金,继续做大做强FICC业务;此外拟不超过20亿元用于资本中介业务等;华安证券投入不超20亿元用于发展资本中介业务,不超10亿元用于投资与交易业务等。

财联社记者梳理发现,去年至今已有国元证券、招商证券、山西证券、东吴证券、天风证券、国海证券等6家上市券商落地执行了配股,6家券商募资额为460亿元。

券商定增融资异常活跃

除了配股外,多家券商在定增市场也异常活跃。

东兴证券最新公告称,公司70亿定增议案获得股东大会通过。此外在今年1月29日,国海证券公告称,拟定增募资不超85亿元,将用于投资与交易业务、资本中介业务、增加对子公司的投入、资产管理业务、其他营运资金安排。

除去上述两家在今年发布定增公告的券商,财联社记者此前报告,去年以来多家券商就已经纷纷落地执行定增方案。

去年8月海通证券发布定增公告,已完成非公开发行股票数量15.625亿股,发行股票价格为12.80元,共募资200亿元。

其中,国际知名投行机构UBSAG则斥资14.9亿获配1.16亿股,是海通证券此次200亿定增中第一大投资者,另一大国际知名投行机构JPMorganChaseBank则斥资3.55亿获配2773.4万股。

去年8月12日,国信证券发布定增公告称,公司已成功增发14.12亿股,发行价格为10.62元/股,募集资金总额约150亿元。

其中最大单一机构认购者为国信证券第一大股东深圳市投资控股有限公司(以下简称“深投控”,深圳市国资委旗下),豪掷50亿认购国信证券4.74亿股。

此外,全国社保基金是国信证券150亿元定增中的第二大认购者。该机构斥资49.5亿元,认购国信证券4.57亿股,由此跻身国信证券第四大股东。另外,中金公司、中信建投、万和证券、东海证券四家券商共斥资11亿元认购1.036亿股。

去年12月29日,中信建投发布定增公告称,本次增发1.1亿股,发行价格为35.21元,募集资金总额为38.84亿元,扣除发行费用3623.58万元(不含增值税)后,实际募集38.48亿元。

从募资用途来看,发展资本中介业务、增加对子公司投入等是上述券商募资主要用途。

据财联社记者不完全统计,目前,还有东兴证券(70亿元)、国海证券(85亿元)、天风证券(128亿元)、浙商证券(100亿元)四家券商定增在路上。

发债“补血”也在继续

3月3日晚,国信证券发布公告称,证监会已经同意批复公司向专业投资者公开发行面值总额不超过100亿元次级债的注册申请。

据财联社记者不完全统计,2021年以来,中信证券、中金公司、申万宏源获准公开发行超百亿元大面额公司债,截至今年3月3日,国内券商已经发行超过45只证券公司债,募资超过1500亿元。

券商发债融资是“补血”的重要方式。统计数据显示,2020年证券公司发行证券公司债及证券公司短期融资券共融资16735.81亿元,较2019年增加85.04%。2020年证券公司发行公司债券的平均债券利率为3.65%,较上年同期下降0.57个百分点,利率下降有利于证券公司长期负债融资,优化融资结构。

机构如何看待券商未来发展?

截至2020年末,证券公司总资产为8.90万亿元,净资产为2.31万亿元,较上年末分别增加22.50%、14.10%。证券行业2020年末平均杠杆率为3.14,较上年末2.94有所提高,证券行业资本实力持续增强,资产利用能力不断提升。

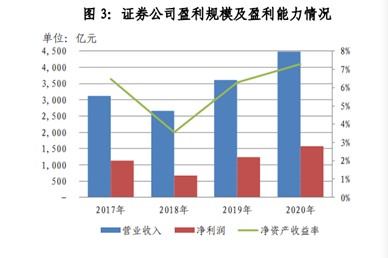

受益于资本市场改革、市场交易活跃等因素,2020年证券行业业绩保持增长趋势。2020年度,138家证券公司实现营业收入4484.79亿元,同比增长24.41%;实现净利润1575.34亿元,同比增长27.98%。此外,2020年度证券行业盈利能力显著提高,行业净资产收益率达到7.28%,同比提升0.99个百分点。

此外,2020年末证券公司总资产、净资产分别同比增加22.50%、14.10%至8.90万亿元、2.3万亿元。就我国整体金融体系来看,证券行业的资产规模仍然较小,系统重要性明显不足。2020年末,证券行业总资产、净资产分别占金融体系整体的2.57%、7.18%,占比较上年末略微上升,但仍处于较低水平。展望未来,券商行业会如何发展?

光大证券一篇研报表示,2020年资本市场深化改革成效显著,相关政策制度频落地全面利好券商行业发展,在政策面、市场面的催化下,券商行业年化ROE有望突破9%,证券公司指数全年累计上涨16.55%。

上述研报称,展望2021年,资本市场深化改革主线不变,券商板块持续分享政策红利。全面注册制推行箭在弦上、引导长期资金入市持续推进,围绕资本市场深化改革12条的系列政策将不断落地,券商板块有望持续分享政策改革红利喜迎发展机遇。建议关注综合实力强劲、金融资产扩容速度快的头部券商及互联网生态良好的特色券商。头部券商各项业务综合实力强劲,能更大限度的分享改革红利,竞争力显著优于同业,业绩有望继续保持增长趋势,此外部分特色化经营券商另辟蹊径差异化发展提升市占率。

海通证券非银孙婷团队表示,目前券商行业政策端友好,全面注册制和T+0试点预计继续推进。中长期来看,监管边际放松的态度明朗,包括注册制全面推进、衍生品扩充、T+0等在内的资本市场改革都可期待。衍生品、海外、创新业务不断试点的背景下,大券商及优质特色券商集中度有望进一步提升。

为此,海通证券非银孙婷团队表示,建议关注券商板块。券商指数较去年7月高点已下跌20%,年初以来跌幅超10%,目前平均估值仅1.3x2021EP/B(除东方财富外),华泰证券、国泰君安等龙头估值已接近1倍PB。

目前,市场仍活跃,成交量和两融维持高位。年初以来日均交易额1.1万亿元,较2020年的8921亿元进一步增长23%。两融余额持续提升至16750亿元,较2019年初的10193增加65%。

海通证券在此前的一篇研报预计2021年券商行业净利润将同比增加12%,预计经纪业务收入同比增长9%,投行业务同比增长12%,资本中介业务收入同比增长10%,资管同比增长20%,自营同比增长15%。