水泥千亿重组方案出炉,“中国神泥”的后市怎么看?

或许低估的中国建材,还需要继续等待港股市场对其看法的改变。

3月2日晚间,天山股份连发49份公告,宣布与中国建材的千亿水泥重组方案正式出炉。

公告显示,天山股份拟采用发行股份和支付现金的方式,向中国建材等26名交易方购买中联水泥100%股权、南方水泥99.9274%股权、西南水泥95.7166%股权及中材水泥100%股权等资产,为此需要支付的对价达981.42亿元。

本次交易有望成为A股史上第二大并购重组案,按方案交易完成后,新的天山股份的水泥产能将超越目前行业龙头海螺水泥,成为新的“中国神泥”。

站在目前的时间点,“中国神泥”方案的出炉,对当下的中国建材和天山股份有何影响?

新龙头诞生的始末

要了解对两家公司的影响,先要看看整个重组是如何发生的。

中国水泥市场长期是一个供过于求的市场,成本是行业内公司进行竞争的主要武器。为了抢占更多的市场份额赢取增长,水泥企业只好从成本出发,掀起价格战,最终的结果是频出的恶性竞争。

为了改变这样的行业局面,国资委旗下的中国建材不断收购水泥厂商进行行业整合,天山股份的重组,便是中国建材将天山股份、中联水泥、南方水泥、西南水泥和中材水泥进行整合,除去公司之间的竞争,使他们成为一家企业以形成合力。

2020年的7月24日,天山股份正式披露了这宗与中国建材旗下其他水泥公司的重组案。而3月2日的方案,便是这项重组案具体如何实施的计划。

从交易方案来看,中国建材旗下四家水泥厂商作价988.98亿元,根据不同的收购比例加总后,天山股份最终要支付981.42亿元,换取四家水泥公司的股权。

在具体交易中,天山股份将以发行股份的形式支付941.71亿元,以现金形式支付39.71亿元。发行股份的价格为13.38元/股,发行股票数量合计为70.38亿股。现金支付的部分则向特定投资者募集不超过50亿元,合计不超过约3.15亿股。

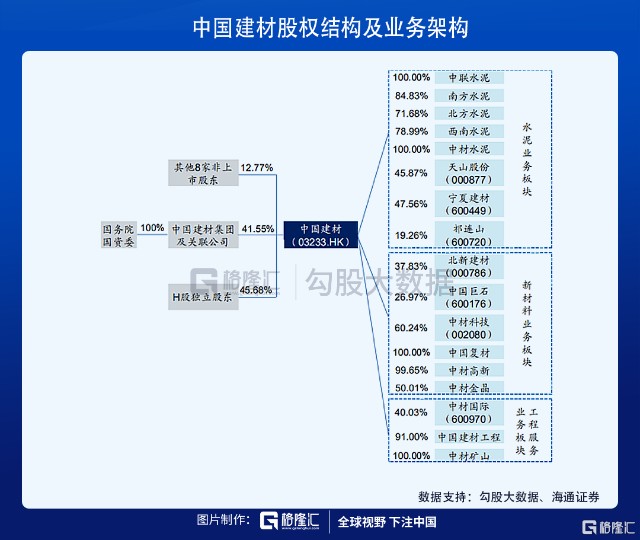

目前,中国建材是天山股份的第一大股东,持股占比45.87%。重组完成后,中国建材也还是天山股份第一大股东,持股比例将达到87.51%。原本中国建材直接持股的四家水泥公司资产,将装入天山股份回到A股市场。

下面两张图可以看出重组前后的股权结构变化(“本公司”代表中国建材):

重组完成后,新天山股份的水泥产能将提升至约4亿吨以上,水泥熟料产能提升至约3亿吨以上,商品混凝土产能提升至近4亿立方米左右,砂石骨料产能将提升至约1亿吨以上。而海螺水泥的水泥产能为3.59亿吨,熟料产能2.53亿吨,骨料产能5530万吨,商品混凝土300万立方米。新天山股份在产能上将超过海螺,成为A股第一大水泥公司。

站在当下的时点,目前的天山股份和中国建材的投资价值如何呢?

天山股份与中国建材的投资价值

我们先来看天山股份。

在天山股份最新公告中可知,2020年1-10月公司营收为76.43亿元,净利润15.7亿元,基本每股收益为1.35元/股。重组的四家水泥企业,1-10月合计营收为1300.66亿元,净利润134.07亿元,基本每股收益为1.44元/股。

从PE估值的角度看,公司股价的变化来源于业绩(净利润)与估值(PE)的变化。

1、从业绩来看,新的天山股份基本每股收益将从1.35提升到1.44,增幅6.67%,这是业绩对公司新的市值的所有贡献。

2、而从估值来看,同期的海螺水泥PE为8.34x,而天山股份当下PE已经是行业里较高的11.8x,目前来看并没有继续提升的理由。

因此,整个整合过程,对天山股份的股价影响,从估值角度来看仅有6.67%的推动。截止3月3日收盘,天山股份上涨6.63%,可以简单理解为这部分增幅已经被消化。

我们再来看看中国建材。

从中国建材的持股公司来看,大多都是一些行业内的龙头公司。比如玻纤行业第一的中国巨石和第二的中材科技,石膏板龙头北新建材等,这些公司2020年的业绩也十分靓丽。

假如我们简单来算,以中国建材持有的上市公司股权对应的市值进行加总,则当下中国建材持有股权的市值要超过2000亿人民币,然而港股市场上的中国建材,目前市值仅850亿人民币(1017亿港币),可以说是被远远低估。

港股市场对于中国建材这种高负债率、重资产的公司,估值给的较为苛刻。实际上,公司的资产负债率已经从历史最高的82%下降至2020Q3的64%;应收账款通过整合下游混凝土,布局上游骨料,也在明显好转;同时,公司在结束2018-2020年三年大幅拨备期后,2021年拨备额也有望明显下降。从基本面来看,中国建材正在逐步变好。

重组方案出了之后,原本以为今日中国建材旗下四家水泥公司回A后将迎接估值抬升,也有望带动中国建材的估值提升。然而今天收盘,中国建材-4.13%,令人大跌眼镜。是不是由于市场觉得中国建材把四家水泥公司卖的太便宜呢?(公司公告中表示中联水泥、南方水泥、西南水泥及中材水泥的市盈率分别鉴定为7.35x、6.03x、7.54x及7.84x,对比A股水泥公司,估值处于中下)。

或许低估的中国建材,还需要继续等待港股市场对其看法的改变。

总结

重组之后,新天山股份虽在产能方面超过海螺水泥,但在净利率等方面依然落后,盈利水平不及海螺,仍需提升自身经营水平来坐稳行业第一。

在当前来看,天山股份重组的影响已经通过上涨而消化,而对于中国建材来说,重组后旗下公司形成合力,盈利水平有望提升,长线的利好将在未来慢慢兑现。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。