2021年,新能车还能继续疯吗?

作者 咖啡与茶

昨天蔚来汽车披露了它的业绩,交付翻倍,毛利率逼近理想,公司账上现金424亿。说难听点,现在蔚来手握的现金,是它2019年10月份股价接近1美元时候的市值的3.5倍!

换句话说,今天的蔚来手上的现金,能买下3个半2019年10月时的自己!

新能源汽车是一个疯狂的板块。跌起来也是六亲不认,涨起来也让人怀疑人生。

新能源汽车这一波疯狂,从去年年初马斯克入华开始。那是一段直击灵魂的脱衣舞。如果从去年3月份疫情的低点算起,到这一波的最高点,特斯拉股价翻11倍,比亚迪股份(港股)翻7倍,宁德时代翻3倍;最牛的是蔚来,翻了32倍。

这一波享受在新能车暴涨所带来的赚钱效应下的股民,有谁经历过它当年的疯狂和灭亡?而经历了2020年这一波疯狂之后,2021年,是灭亡,还是继续疯狂?

答案还要从新能车这些年大起大落的发展历程中去寻。

1

开幕

中国新能源汽车的大幕,不是始于比亚迪,不是宁德时代,而是一位官员,前科技部部长万钢。

这位早年毕业于德国克劳斯塔尔工业大学机械系,在奥迪担任开发工程师长达10年的致公党人士,亲眼目睹中外差距,也更明白外国人心里打的算盘。

在他心中,合资政策、 “ 市场换技术”的美好愿景,已经死亡,身怀强国之志的万钢,迫切希望中国的汽车工业实现弯道超车。

但问题是,怎么做?

万钢给出答案,发展新能源汽车,并在2000年上书国务院。

2001年,科技部正式发布新能源汽车战略规划,并将电动汽车重大专项纳入国家"863"计划。

2008年底,科技部、财政部等四部委正式发布"十城千辆"计划,计划到2012年,每年发展10个城市,每个城市推出1000辆新能源汽车开展示范运行。

推动这一个计划,正是刚当上科技部部长的万钢。

2

小试牛刀

新能源车太新了,要民众掏腰包,难,那政府带个头,所以《计划》针对的是电动大巴、出租车、政府用车等,共性只有一个--政府买单。

补贴大致两档:小车5-8万,大车5-60万。

于是,一众商用车厂家纷纷上马新能源车,南京汽车、安徽江淮、湖南江南、江西江铃、比亚迪入选第一批推荐名单,成为第一个吃螃蟹的车厂;安徽安凯、郑州日产、奇瑞、中通、北京华林特、天津清源、中联重科入选第二批。

传统乘用车厂则按兵不动,看看这帮商用车厂究竟是先驱还是烈士。

结果是,《计划》实施效果不理想。

2010年,25个城市应该增加11618辆新能源汽车,实际清算只有4402辆;到2012年7月底,完成当年任务超过30%的城市只有4个。

究其原因,无非是产品性能差、地方政府没钱。

性能方面,最大的问题是电池不过关。

北京公交车更换电池新旧不匹配,充电站又少,干脆砍了增量;杭州公交车因为电池太重,要减少载客量;广州因为天气太热,车子只能减速到45公里/时;成都的电动客车续驶里程太短,每个中午都得补充一次电。

整个产业链的公司,能真正从中获利的并不多。

拿比亚迪来说,即便有深圳政府撑腰,到2012年末,也才卖了 200 台 K9 纯电动大巴和 800 台 e6 纯电动出租车,相比一年卖42万辆汽车,可忽略不计。

不过,也有人崭露头角。

2011年,一个福建人回到自己的家乡--三线城市宁德,创立了锂电池公司宁德时代,他就是曾毓群。

不熟悉他的人会想,偏居一隅的他,究竟能做出什么,但熟悉他的人,都为他强大的技术背景所折服。

很快,宁德时代迎来橄榄枝,宝马寻找锂电池合作厂商时,在比亚迪碰壁后,找到了宁德时代,宁德时代也开始了和大厂合作的星辰大海。

回过头看,新能源车的这一次小试牛刀,既有很多磕磕绊绊,也孕育着新生,这是新事物发展的必然。

部长们都清楚,实践出真知,时不我待,差点没关系,只要多实践,多修正,这事就成了。

于是,更庞大的推广计划呼之欲出。

3

飙车

2013年,科技部再次联手财政部,发布《2013年新能源汽车推广应用补助标准》。

新补助标准面向普通消费者,免购置税,纯电车最高补助6万元,燃料车最高补助20万元。

汽车销量最大的是乘用车,新能源车因为技术和规模问题,价格要高出同型号燃油车30%-50%,但充电又便宜50%-80%,典型的买着贵养着便宜。

现在买车有补贴,消费者兴致来了,乘用车厂也被撩拨起来了。

传统车企上汽、广汽、北汽、东风、长安等,纷纷上马新能源汽车项目;小鹏、蔚来、理想等新势力破茧而出。

到2016年,我国新能源整车厂高达98家,如果算上新势力、PPT车企,可能超数百家。

中国的新能源汽车产业从星星之火,开始了燎原之势。

2014年,全球新能源汽车销量首破30万,中国占去了1/4江山,登顶全球第一,并一路开挂,连拿了2015、2016、2017年的全球第一,年复合增速高达218%,占全球比例提升至63%。

跨界公司也纷纷涉足,如国轩高科,通过并购重组,买了国轩动力锂电池业务,成为炙手可热的动力电池厂商,最后连名都改了,复牌后轻松斩获10个涨停板。

还有董小姐,为“上车”,不惜大骂反对她收购银隆的股东,见以公司名义收购无果后,她自掏腰包,拉上王健林、刘强东,以个人名义投资银隆。

传统欧美汽车巨头,观望情绪浓厚,按兵不动的很多。

不管怎样,自鸦片战争以来,在大型工业消费品领域,中国算是第一次走在大多数西方国家前面。

新能源业务比较明显的龙头公司,赚得盘满钵满。

比亚迪销量连续三年(15、16、17年),新能源车全球销量第一,总营收翻近一倍,净利润飙升6倍;天齐锂业因为13年大胆并购上游公司泰利森,毛利率从14%飙升至70%,营收翻2.85倍,净利润翻16倍;赣锋锂业营收翻3.9倍,净利润翻15倍。

2014年-2017年,中证CS新能车指数,从1185点一路飙涨至2788点,涨幅135%,同期创业板指数涨幅只有50%。

个股上,比亚迪股份就斩获了130%的涨幅,新宙邦涨了337%,杉杉股份涨了408%,国轩高科涨了414%,天齐锂业涨了662%,最牛的要数赣锋锂业,涨了2285%。

在这一波新能源牛市中,各细分领域的竞争格局开始确立,整车老大比亚迪,宁德时代因为大胆押注三元电池超越比亚迪,锂化合物双寡头赣锋、天齐,隔膜恩捷一家独大,电解液则是天赐、新宙邦,还有正极的杉杉、当升,负极的贝特瑞。

不少企业趁机上市,贝特瑞2015年上新三板,恩捷2016年上中小板,宁德时代稍晚一些,2018年上创业板。

新势力也开始交作业,蔚来2017年推出第一辆车—ES8,次年登陆美股。

不过,路上大多数新能源车,是跑“滴滴”的,贪养车成本低,做来生意划算,要普通居民掏腰包,依然任重而道远。

而此时,行业拐点在若隐若现。

4

刹车

给新能源车疯狂划上第一个句号的,是中国人的小伎俩—骗补。

中央不是冤大头,真金白银掏了这么多钱,也是时候问个究竟,于是专项检查来了。

不查不知道,一查吓一跳。

苏州吉姆西等5家新能源车企骗补国家财政补贴超10亿元。

如果查看2015年前10月新能源汽车销量与上牌量,会发现,两者足足相差一倍,意味着7万辆的新能源汽车卖出去,但又没有上牌。

国家除了制裁犯事者,就是给补贴退坡。

2017年,中央补贴下降2-4成,地方补贴下降一半,比原计划的下降10-20%,翻了一倍。

给新能源车疯狂划上第二个句号的,是特朗普。

2018年,中美开打,特朗普要求中国停止对制造业的巨额补贴,新能源汽车首当其冲。

最后,国家出台更严厉的退补政策,将补贴和续航里程直接挂钩,而且2019年补贴力度较前一年大幅退坡50%,20或21年则可能全部取消。

电池能量密度不够的车辆,陆续被逐出补贴名单。加上2018年中国经济下行,汽车行业受重创。

买新能源车就是奔着补贴来的,现在补贴少了,甚至没了,自然就少了很多购买者,何况经济不好,大家都得捂紧腰包。

2018年,中国新能源车销量125万辆,尽管还是全球第一,但占比同比下滑10个百分点;2019年,销量120万辆,同比下滑4%。

行业哀嚎遍野。

比亚迪2019年净利润大跌40%,赣锋大跌73%,天齐更惨,因为过分激进的并购,资产减值28亿,亏了54亿,比该年的营收还高出6亿。

跟2017年的高光时刻相比,中证CS新能车指数跌去41%。

个股更是重灾区,赣锋跌52%,比亚迪跌55%,国轩高科跌58%,天齐跌62%,最惨的要数蔚来,跌了9成,股价1.19美元,离死亡只差最后一口气。

5

涅槃

整个2019年,很多新能源车企不是倒闭,就是走在倒闭的路上。

截至12月1日,倒闭的新能源车企有19家,董小姐当年热捧的银隆也岌岌可危。

不过,倒闭的大多是PPT车企,糊弄了几年,连影子都没有,即使有造出车的,基本可以认为是烂车。

而传统车企、已上市新势力、产业链上游和中游虽然也有冲击,但不至于死亡,原因在于这些公司要么竞争格局基本稳定,要么是上市公司,根基相对稳健,抗风险能力自然高出PPT车企很多。

有淘汰就有新生。

实际上,普通居民这个最大的消费群体,一直没被激活,有消费者教育问题,有产业政策问题,也有新能源车本身的价格、技术,充电基础设施不完善的问题。

不过,这些问题,在特斯拉的先头部队助攻下,逐渐有了转机。

得益于各地超级工厂产能释放,廉价版的特斯拉--Model 3开始大规模出货,深谙价格制胜原理的马斯克将Model 3价格一降再降,路上看到越来越多特斯拉,加上马斯克身上的传奇标签,无形中,消费者教育在慢慢完成。

电池技术也不断有突破,特别是以宁德时代为代表的三元电池的普及,里程焦虑得到缓解;政策上,工信部部长苗圩表示,2020年的新能源汽车补贴政策将保持相对稳定,不会大幅退坡,这给行业吃下了定心丸,随后,又将大力发展充电设施列入“新基建”。

居民的购买热情被激活了,厂家也趁热打铁,特斯拉、宝马、大众、比亚迪、蔚来、小鹏、理想、广汽、上汽,等等,不断有新的新能源车型推出市场。

新能源车热潮又回来了,股票市场也hold不住了。

即使疫情当前,也阻挡不住投资者的热情,何况疫情导致了全球大放水,流动性过剩。

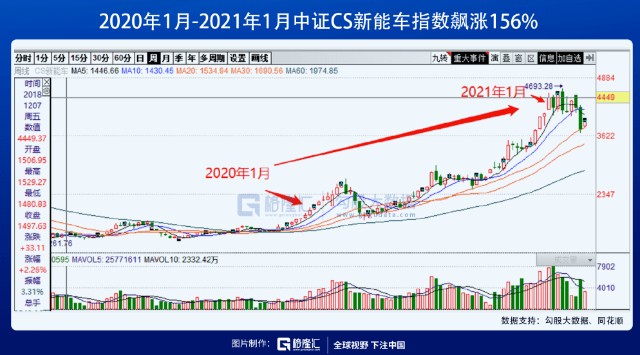

只用一年时间,中证CS新能车指数飙涨156%,创出历史新高。

个股上,首先发威的是特斯拉,销量登顶,季度利润转正,各地新建产能如火如荼,全年升幅超过10倍。

跟着是咸鱼翻身的比亚迪,先推出“神器”—刀片电池,又推出全新旗舰车—汉。

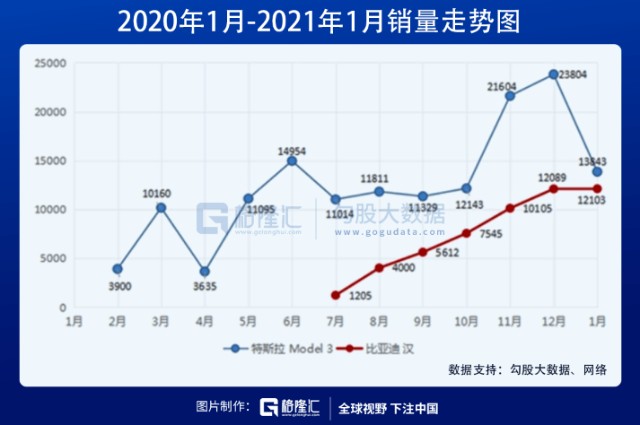

汉的月销量从开始的1205辆,到4000辆,再到5000+,7000+,一路破万,刀片电池急速扩产,芯片业务引入战投、分拆上市,苦心经营的产业链价值不断释放。

业绩大幅反弹,Q2、Q3净利同比大涨171%、921%,股价全年大涨6倍。

下游兴旺,带飞上游。

赣锋Q2、Q3净利润分别大增250%、445%,全年大增175%,股价大涨5倍;天齐成功引入战投,加上SQM股价大涨、证监会颁布“ST”新规,成功避免债务、资产再减值和被“ST”的三重厄运,股价翻倍。

最风光的,是蔚来,在合肥政府70亿入股后,从鬼门关爬回来。

2019年,蔚来卖了2万辆;2020年,卖了4.37万,尽管尚未盈利,但亏损额同比大幅收窄48%,蔚来的股价翻了32倍。

除了咸鱼翻身,也有乘胜追击。宁德时代,前三季营收增54%,净利润增34%,股价最高上涨3倍。

整个2020年,和新能源沾边的股票都如坐火箭,有产业前景做底,有看得见的销售场面和利润数据,还有泛滥的热钱,股价翻倍是最低消费,翻好几倍是常态。

熟悉的新能源牛市真的回来了。

6

下一个“蔚来”在哪里?

说轮回有点玄乎,回到投资世界,其实就是周期。

万事万物皆周期,生老病死是周期,阴晴圆缺是周期,涨涨跌跌自然也是周期。

能够看懂周期,成功捕捉周期起点和落点,大胆押注的投资者,就是成功的投资者。

即使错过周期,只要行业还在,公司还好,总会有下一个周期,唯一要做的,就是等,如果是朝阳行业,那就更值得等。

等到竞争对手熬不住,死了,或许就见底回升了。

现在,各种通胀、“收水”传言甚嚣尘上,全球股市大回调,新能源板块首当其冲,CS新能车指数跌16%,宁德时代跌18%,特斯拉跌20%,比亚迪跌22%,蔚来跌25%,小鹏和理想腰斩,产业链的中上游龙头股,也都有20-40%不等的跌幅。

但更多的人在问,调整到位了吗?可以抄底了吗?

回答这个问题,既要看过去,也要看未来。

如果看上一次大周期回调,很多股票跌幅都在50%以上,是此次调整所不及,不过上次是业绩大跌,这次则是业绩上升,处在周期上升中。

如果以一般的回调看待,回调20-30%,通常会有一波止跌反弹,但是反弹后会不会继续下行,那还得继续看两个大指标。

首先是流动性,目前全球都存在通胀压力,如果真的一旦“收水”,新能源车这种高估值板块很可能会继续上演“杀估值”行情;

其次是估值,因为行业前景大,不少投资机构都直接按5年后的业绩进行折算,加上去年“水”多,甚至还要更进取。所以,即使回调20-30%,基本也透支了未来2-3年的业绩,想找个估值“锚”,也不容易。

那就只能寄希望于看未来。

从宏观的行业视角,新能源车确定性和成长性都充足,而且如此大的行业,走个15-20年的增长区间很正常,未来大概率还会继续受资金追捧,是否介入就看投资者对风险和收益的权衡。

如果是长线资金,可以考虑首选各细分龙头或次席的公司,少量布局,同时紧跟后市表现;

如果是短线资金,短炒能力强,可以考虑博反弹,但更多的普通投资者,还是建议观望为主,等行情明朗之后再决定。

最后,送上彼得 林奇的一段话:

“(抄底)的另一个关键问题,是你要有充足的时间,但人们买股票的时候总是很急。沃尔玛1970年10月上市,如果你上市就买可以翻500倍,但如果你等10年后再买(到现在)还是可以赚30多倍,你也可以等微软上市3年后再买,依然可以赚10倍,如果你是软件专家,知道微软超级牛逼,谁都在用微软的系统,你就可以买微软的股票,股票不是彩票,而是一家家公司,多看少动,你大把时间,重要的是要懂得你买的行业。”