名创优品(MNSO):2021财年Q2营收、利润超预期,投资时点是否到了?

2月25日晚,名创优品公布了2021财年第二财季(截至2020年12月31日的三个月)未经审计的财报,不仅营收、利润双增长,而且均超出市场预期。

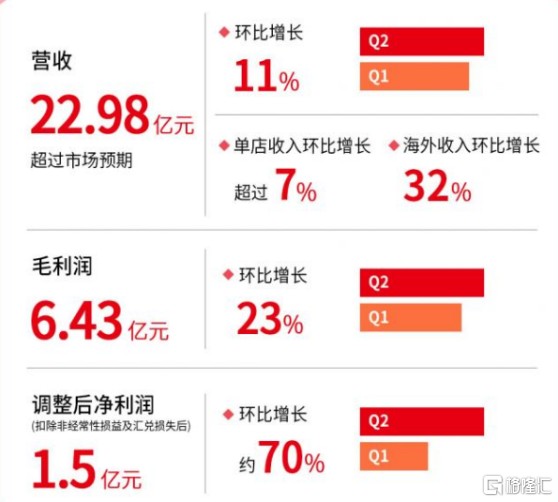

财报显示,名创优品第二财季的总营收为人民币22.98亿元(约合3.521亿美元),环比增长11%;毛利润6.43亿元,环比增长23%;调整后净利润为1.5亿,环比增长约70%,经营杠杆显著,公司业绩在后疫情时期取得快速复苏。

除了超预期的收入和利润成绩,名创优品更给出了令市场惊喜的业绩指引。根据公司预计,第三财季收入同比增长超过40%,实现毛利润人民币6.43亿元(约合9850万美元),环比增长23%。

自上市以来,名创优品的股价走势整体稳步向上,重心上移。受益于超预期的业绩,名创优品的股价一度大涨,但最终受累于美股整体市场的回调,截至2月25日收盘,名创优品报收27.18美元,较发行价涨35.9%。

令投资者感兴趣的是,名创优品为何能够逆势交出一份超预期的财报?未来业绩增长动力在哪儿?公司的投资价值如何以及当下是否是一个好的买点?下面,笔者将尽力解答这几个问题。

一、全球疫情复苏受益股,名创优品逆势扩张门店

名创优品是全球规模最大的自有品牌综合零售商。公司践行“三高三低”,即高品质、高颜值、高频率和低成本、低加价、低价格的产品理念,成为"年轻人都爱逛”的生活好物集合店。

名创优品的出海成绩可能很多投资者都没有注意到,事实上,名创优品有近四成的门店都位于海外市场。名创优品的门店遍布全球近90个国家和地区,截至2020年12月31日,名创优品总的门店数量为4514家,其中中国市场2768家,海外市场1746家。

相比2019年年末,名创优品的门店数量增加了303家,相比2020年9月30日,名创优品的门店数量增加了184家,占全年新增门店的60%。

众所周知,2020年新冠疫情冲击全球经济,尤其是海外疫情反复难以控制,名创优品在海外布局的门店数量多,显然公司的海外业绩受到了很大影响。因为疫情的影响,名创优品于2020年上半年新门店的布局一度停滞,但是随着下半年经济复苏迹象出现,公司已经先知先觉,在国内和海外市场逆势开设新店,进一步扩大了公司的市场规模。

进入2021年,随着疫苗落地和疫情消退,市场预期全球经济将加速复苏,被视为宏观经济的“晴雨表”之一的铜、原油等大宗商品进入超级周期,带动疫情复苏概念股的大幅上涨。全球化布局的名创优品目前拥有众多线下门店,而且很多门店位于疫情贯穿全年的海外市场,公司将成为全球疫情复苏的重要受益者。

我们看到,名创优品的门店开设数量已经先行一步恢复增速,2021财年第二季度,名创优品在国内开设了135家门店,在海外新增了49家门店,海外市场的扩张速度明显加快,先后在加拿大、美国、尼日利亚、印度、哥伦比亚、法国、柬埔寨、沙特阿拉伯、冰岛等国开设新店。2020年12月5日,名创优品冰岛首店开业,首次进驻北欧国家;另外,2021年1月7日,葡萄牙首店开业,欧洲市场增速明显。

与此同时,名创优品的单店营收也开始慢慢上升。2021财年第二季度,随着疫情减弱,名创优品单店收入环比增长超过7%,海外收入环比增长32%。海外门店数量增加、单店营收提升,双轮驱动,显示出名创优品海外业务复苏态势。未来,在门店及单店收入“量价齐升”的共同作用下,名创优品的业绩将持续回升,续创佳绩。

二、线下、线上双线拓展,数字化进程加速

前面提到,名创优品的业绩会因为疫情的复苏得到显著的提升,主要原因还是公司目前的主战场在线下,但这并不代表公司没有布局线上市场。相反,由于疫情的发生,名创优品的线上业务开始发力,数字化进程加速。

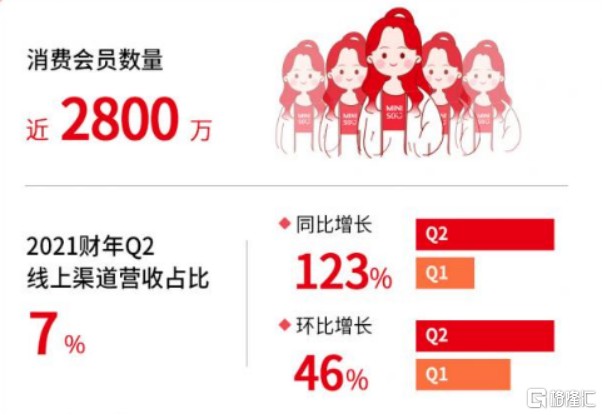

财报显示,2021财年第二季度,名创优品的线上渠道的营业收入占比已经提升到了7%,同比增长123%,环比增长46%,增幅显着。

据悉,2020年以来,名创优品持续深化全渠道布局,进一步拓展电商渠道。通过官方小程序和第三方电商平台,与线下店铺渠道形成互补优势。通过不断改善消费者全流程购物体验,有效提升了消费者的粘性和回购率。得益于线下、线上双线拓展,名创优品持续扩大用户基数和私域流量池,截至2020年12月31日,名创优品的消费会员数量接近2800万。

接下来,随着数字化举措的进一步加强,名创优品将不断强化线上渠道布局,包括但不限于自营网店、微信小程序以及各大电商平台的旗舰店。不仅如此,名创优品也将进一步加快海外市场的电商渠道布局。数字化、智慧零售的打造将提升公司的运营效率,与线下渠道形成互补,最终实现线上与线下的融合,增强公司的竞争优势。

三、全面推进“X-战略”,TOP TOY有望再造一个“名创优品”

近日,名创优品创始人、CEO叶国富宣布了公司2021年的业务战略,公司将全面推进“X-战略”发展计划,聚焦美好消费大赛道,构建全球领先的新零售平台型公司。未来,名创优品将多元化经营,依托多品牌、多业态、多赛道,占领年轻消费群体心智,打造属于公司新的增长点。

TOP TOY可以说是X-战略的第一个新业务。2020年12月18日,名创优品推出上市后首个新品牌“TOP TOY”,该品牌将独立开店运营,建立潮玩全产业链一体化平台,打造亚洲潮流文化集合地。目前,该品牌已在广州、重庆、西安、深圳、天津等5个城市开9家门店,并全国快速布局机器人商店。

TOP TOY一经推出,就呈现出强大的爆发力,火遍潮玩圈。据了解,TOP TOY首店在开业一个月总客流量就累计超过20万人次,工作日营业额稳定在10万元以上,客单价保持在200元以上,面市两个多月,品牌全渠道业绩(包括线下门店和机器人商店)累计破1000万,已积累粉丝10万多名,会员7万多名。

TOP TOY面世不久就取得如此凌厉的成绩,并不是运气,而是实力使然。与港股上市的泡泡玛特不同的是,TOP TOY作为潮玩的集合平台,更具开放性,而且拥有更丰富的IP和产品品类。

潮玩背后最重要的IP方面,名创优品与Hello Kitty、漫威、迪士尼等全球知名IP建立了深度合作,同时设立名创设计研究院MOD,在IP上形成了很高的护城河。品类方面,TOP TOY产品覆盖艺术潮玩、日漫手办、美漫手办、盲盒、娃娃模型、拼装模型、积木、雕像等八大核心品类,丰富的产品组合让客户拥有更多“剁手”买买买的理由。

作为潮玩市场的重磅玩家,名创优品完全有可能凭借TOP TOY在这个具有前景的赛道上再造一个“名创优品”。根据弗若斯特沙利文的报告显示,中国潮流玩具零售的市场规模预期在2024年将达763亿元,2019-2024年复合年均增长率达到29.8%。TOP TOY具有非常大的想象空间,其集合式、平台化的商业模式在潮玩市场的竞争优势明显,由于不会依赖单一IP的成败,其业绩更具稳定性和确定性。

四、估值具有优势,看好其长期潜力

目前泡泡玛特的市值为名创优品的两倍,相比之下,名创优品的估值具有优势,市值提升潜力巨大。名创优品不仅MINISO品牌名广为人知,TOP TOY初显锋芒,其“X-战略”还有望孵化出更多的子品牌,带来更多具有想象力的新业务。

总体而言,名创优品未来的增长要点主要有以下几个:

其一,最直接的业绩增长动力就是疫情的恢复。虽然我们目前还没有恢复到常态化的状态,但是疫情的拐点已经出现了。当一件事情出现拐点的时候,是最有投资机会的时候。随着天气回暖和大规模新冠疫苗接种有序进行,全球疫情的拐点已经出现,新冠确诊出现下降趋势。

其二,数字化建设、全渠道策略将提升公司的中期运营效率,成为公司业绩增长驱动力。通过数字化、智慧化零售的打造,名创优品的线上收入占比有望不断提升,并最终与线下渠道相融合形成闭环交易,全流程的数字化也将实现商品的更有效率的周转和运营。

其三,平台化战略的全面推进将从长期的维度打开名创优品的增长前景。TOP TOY的推出时间虽然不久,但其市场表现已经非常亮眼,成为“X-战略”下的一个成功案例。显然,平台化的名创优品将不再有天花板,未来公司还会有更多子品牌面世,给投资者带来惊喜。

- 名创优品(MNSO)