「预见」汇丰能否讨回投资者欢心?

由于定期派息且派息慷慨,汇丰(00005-HK)一直是收息投资者的爱股。

在往日的美好时光,均价大约55港元的汇丰,年息为每股0.51美元(约合4港元),股息收益率达到7.27%,远高于银行定期利息,所以深得散户投资者尤其退休人士的欢心。

然而,2020年被英国当局要求暂停派息。尽管内地和香港才是汇丰最主要的收入和盈利来源地,也是重要的增长市场,但由于注册地在英国,而且是英国的重要大型银行,英国审慎监管局于2020年要求汇丰等多家大型政策性银行暂停向股东派息,以预留资金应对英国脱欧和疫情对当地经济构成冲击的风险。

再加上遭遇地区发展放缓和疫情对全世界经济的冲击令其业绩下滑,以及为重组拨出大笔开支和减值,股价即时暴跌至30港元以下。

一言难尽的2020年终于过去。

最近汹涌的北水似乎也开始对估值偏低的汇丰情有独钟。根据Wind的数据,最近一年南向资金净买入榜单中,汇丰位列第十,获净买入123.34亿元人民币。

港交所(00388-HK)的数据显示:截至2021年2月22日,通过沪港通及深港通持有的汇丰股数(于中央结算系统的持股量)为19.62亿股,占已发行股份数的9.47%。相比之下,一直为南向资金最爱的腾讯(00700-HK)北水持股比例为6.34%。

汇丰有没有可能回复过去的辉煌?

事实上,在2021年2月23日中午公布2020年业绩之后,汇丰的市值曾一度重返万亿港元,至于能走多远,恐怕还得看它的综合实力是否经得起考验。

先从2020年业绩看起,有几个重点值得关注。

恢复派息

汇丰的业绩中,最振奋的消息是恢复派息。

董事会宣布就2020年度派发一次股息,每股0.15美元(约合1.163港元)

另外,还计划从2022年起,逐步将目标派息率设定在列账基准每股普通股盈利的40%至55%之间。

值得注意的是,近年汇丰的业绩不甚理想,如果限定派息率意味着未来的派息水平将大大缩水。

回顾过去的数据,在2016年至2019年期间,汇丰每年派息均定在0.51美元水平,而这期间汇丰的每股基本盈利最低为2016年的0.07美元,最高为2018年的0.63美元,如果按照40%-55%的支付率来派发股息,每股股息应不超过0.35美元,恐怕与0.51美元有较大落差。估计这也是汇丰在公布业绩之后股价冲高回落的一个原因。

当然,如果汇丰未来能持续提升盈利水平,股息回到0.51美元水平也并非不可能。

接下来,看看汇丰的2020年业绩究竟表现如何,就着当前的环球政经环境,展望一下该国际金融集团短期内的前景。

2020年业绩:全年表现显著倒退,但第四季的利差见改善迹象

2020年,汇丰的列账基准收入同比下降10%,至504亿美元,主要因为低息环境对其造成负面影响,净利息收益率(NIM)同比下降26个基点,至1.32%,净调整收入同比下降8%,至504亿美元。

由于收入下降,预期信贷损失及其他信贷减值准备增加,列账基准除税前利润同比下降34%,至88亿美元。调整了客户赔偿计划、新投资、金融工具公允值变动、商誉和无形资产减值等非持续性业务项目后,经调整税前利润同比下降45%,至121亿美元。

不过,第四季的息差似有改善迹象,净利息差较上季回升4个基点,净利息收益率(NIM)提升2个基点,见下图。

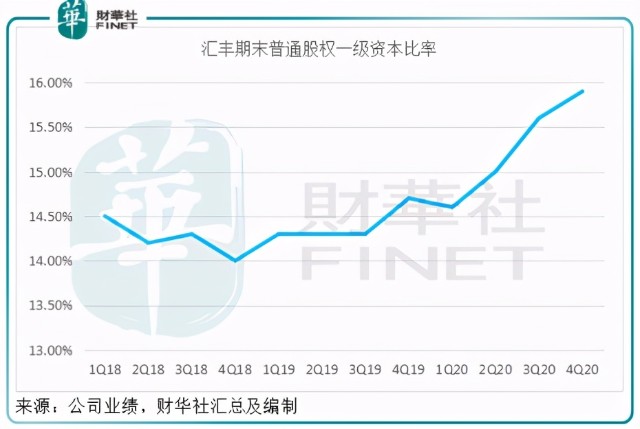

截至2020年12月31日的普通股权一级比率为15.9%,较2019年末的14.7%上升了1.2个百分点。汇丰有意将普通股权一级比率维持在14%以上,中期维持在14%至14.5%之间,长远将会下调目标。

期内,各业务领域的税前利润均有所下降,财富管理和个人银行、工商金融、环球银行和资本市场的经调整税前利润分别按年下降53.39%、73.95%和6.61%,至41.4亿美元、18.68亿美元和48.3亿美元 。

地区市场方面,亚洲贡献了大部分税前利润,列账税前利润为128.32亿美元,抵消了欧洲的亏损42.05亿美元。

财华社发现,内地和香港贡献了大部分经营溢利。2020年,内地和香港分别贡献收入30.88亿美元和163.45亿美元,同比下降0.42%和15.8%;经营溢利分别为7.63亿美元和82.09亿美元,分别占合计经营溢利的10.63%和114%。值得注意的是,内地的联营公司(例如交通银行)贡献净利润18.49亿元,令内地业务的税前利润达到了26.12亿元,占其合计税前利润的29.76%。

相比之下,美国业务产生税前亏损2.26亿美元,英国业务的税前利润则同比下滑81.12%,至2.46亿美元。

由此可见,汇丰的2020年业绩严重依仗内地和中国香港业务表现。

所以,在公布业绩前夕,汇丰就进行了一些人事调整,更聚焦于亚洲业务,并撤离欧洲和美国。此前,英国《金融时报》指汇丰或放弃美国零售银行业务,重点部署亚洲,并计划在新加坡进一步扩张。

具针对性的战略部署应有利于汇丰的未来发展。如今的国际大势下,汇丰短期前景如何?

汇丰的短期展望

除了经济复苏势头喜人的中国,2020年全球银行业的表现都并不理想,汇丰并非个别例子。

最近巴菲特大幅减持的富国银行(WFC-US)深陷经营困扰,疫情加上重组,令其2020年收入同比下降14.96%,净利润下滑83.11%。

美国银行(BAC-US)也面对同样境遇,2020年总收入同比下降6.26%,净利润同比下滑36.64%。

在中资银行股中,我们选择零售业务更为成熟的招商银行(03968-HK, 600036-CN)进行对比。该行2020年总收入同比增长7.71%,净利润同比增长4.82%。见下图,为方便比较,笔者将招行的业绩数据转换为美元。

从表中的数据可见,汇丰的业绩未算垫底。另外招行的表现也显示出中国市场的强韧,汇丰向亚洲市场靠拢有其合理考虑。

从上图可见,利息业务仍是四家银行的主要收入来源,占了一半以上。2020年,全球流动性宽松,利率偏低导致息差收窄,是它们利息业务收入增长不济的首要原因。

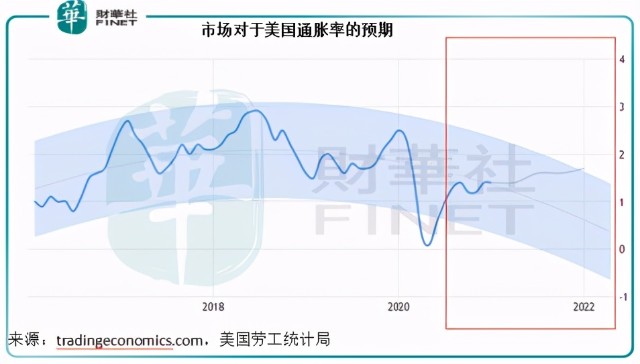

最近拜登的1.9万亿美元刺激计划,提振了对美国经济后续复苏的期望,但同时也引发了市场对于通胀重临的担忧。

从下图可见,2020年第4季美国的通胀率预计为1.4%,而市场预期未来12个月的通胀率将升至1.70%,到2023年或达到1.90%。

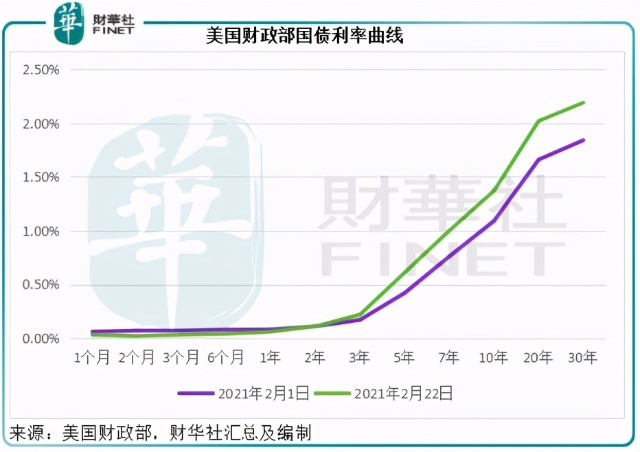

此外,美国财政部的利率曲线陡化。见下图,在二十日间,三年及三年以上国债收益率升幅扩大,这反映市场对于利率上升的预期升温。在此压力下,美国是否会提前开始加息周期?若真是如此,息差有望扩大,将利好这些银行股。

再加上汇丰在去年已经针对重组等拨出大量开支和减值,最近的压力或有所缓解。业务转型和新的战略布局,有望提振市场对它的信心。

见下表,从估值来看,汇丰的市净率估值偏低。如果其利息业务跟随市场息差扩大而获益,同时聚焦亚洲战略带来实益,则利润有望提升,市盈率估值也将更趋合理。

综上所述,从基本面因素和估值来看,汇丰现价都有获得支持的理由。不过它所面对的风险也不小,包括地缘政治,内地及香港业务能否如愿拓展等。

作者:毛婷