盈利大涨、联姻韵达、股东减持,喜忧参半的德邦股份(603056.SH)能否迎开局“牛”?

港股喜迎开门红,令投资者对A股的开局表现也颇为期待。其中,受春节档票房刺激,影视板块飙涨,成为港股牛年开市最抢眼的亮点之一。这也使得A股影视板块开局表现预期明显升温,并进一步扩散至春节消费受益板块。这难免不让人联想到物流板块。

尤其是在今年,在政策提倡“就地过年”的疫情常态化防控背景下,各大物流企业纷纷推出“春节不打烊”服务,并不断加大服务力度,行业整体表现强劲。据WIND资讯显示,2月11日-15日,全国邮政快递业累计揽收和投递快递包裹3.65亿件,同比增长224%。

对于头部物流公司来说,春节期间的良好开局,显然利于公司进一步奠定全年的业绩增速基础。其中,率先披露2020年业绩预告的德邦股份(603056.SH),无疑是主要受益者之一。

德邦股份2020年业绩预增数据

(来源:公司业绩预告)

德邦的这份不俗的盈利数据,不仅反映出其四季度持续向好的经营局面,也强化了行业于去年逆势爆发的预期。率先交出亮眼“成绩单”,随后又宣告引入韵达控股(002120.SZ)作为第二大股东,尽管利好接踵而至,但投资者貌似还有所顾虑,这主要关系到其在2月11日除夕夜披露了其控股股东的减持计划。

一直以来在A股,市场往往谈“减持”色变,“解禁”也被视为洪水猛兽,尤其是股价在减持计划发布后出现下跌,则更多被市场归为导致下跌的“罪魁祸首”。但众所周知,情绪在市场会被进一步放大,盲目的乐观或悲观论调都是过犹不及的,最终影响理应视具体情况而定。

据业内分析认为,若想要较为理性地来判断减持带来的影响,可以重点关注三个方面的变化:核心逻辑、减持主体及资金用途、现时估值水平。

拟减持规模不超过3%,且实控人不减持

首先,根据公告显示,德邦股份此次减持的主体,系控股股东宁波梅山保税港区德邦投资控股股份有限公司(简称“德邦控股”),而并非其实控人崔维星。目前,德邦控股持有德邦股份约71.99%的股份,崔维星持有德邦控股比例约44%。这好比给市场吃了一颗“定心丸”,至少在这点上,可以看出实控人对公司的长期发展仍是看好的。对于投资而言,一般重点关注的是实控人减持及其动机,这本质上体现的是公司管理层对于公司未来价值判断的取向。

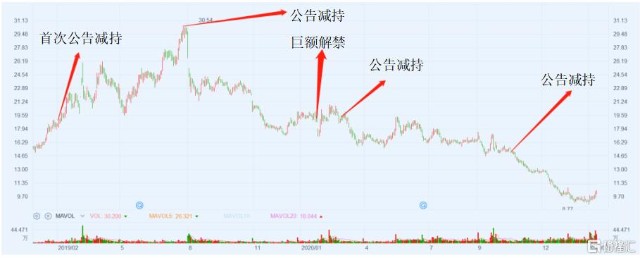

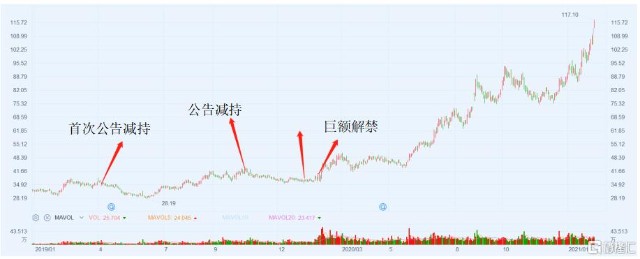

为了能更加直观地来评估市场对此的所产生反映与影响,我们截取了同业几家A股上市公司(2019年至今)股价表现来进行比较参考(如下图)。

圆通速递(600233.SH)日行情走势

申通速递(002468.SZ)日行情走势

韵达股份(002120.SZ)日行情走势

顺丰控股(002352.SZ)日行情走势

德邦股份(603056.SH)日行情走势

(来源:富途牛牛、WIND)

可以看到,在巨额解禁(或公告)之后,股价都仍处于升势。而减持之后表现则不尽相同,目前无法直接判断其影响。若从总量来看,相较同业其他几家而言,德邦股份此次控股股东减持的规模并不算多,相应产生的影响也将是有限的。

持股5%以上大股东减持情况统计

(来源:WIND)

当然,市场也不乏声音认为,德邦股份当前的流通盘太小,控股股东适当的减持可以让渡部分筹码,有助于提升整体的流动性,改善投资者结构,对市场来说反而是一种利好。

为了更加贴近市场真相,我们回顾了2009年金融危机以来的四次大规模解禁潮的市场表现,可以大致得出以下结论:解禁的不利影响更多体现在对市场情绪的扰动,进而影响市场结构与节奏,在正常情况下,并不会对整体行情带来毁灭性的打击。

也就是说,拉长时间来看,在市场整体向好背景下,解禁对股市的影响仍是有限的。

(来源:兴业证券)

再从整体市场来看,伴随近两年来的制度改革以及再融资政策红利释放,A股加速扩容,相应解禁以及净减持规模与日俱增,并在去年达到高峰。当然,在解禁与减持空前压力下,投资者对后市走势的预期也将会变得更加谨慎,减持意愿可能会增强,进而给市场带来不稳定的因素。

但从长周期宏观视角来看,减持背后体现的是产业资本与金融资本的定价博弈。而归根结底,不论是产业资本还是金融资本,都无法脱离基本面与估值水平来谈,这点也是最基本的事实。

经营持续改善,未来增长逻辑明晰

众所周知,德邦股份以快运业务起家,并以大快件为切入点成功向快递业务拓展,其作为国内首家快运业务营收破百亿体量的企业,在快运业一直处于领先优势,同时也是国内少有的具备覆盖全国运输网络的直营制物流企业。

目前来看,尽管各家都在朝着综合物流商的方向进军,但进攻路线却各有不同,而这主要和各自的原生积累及所处阶段是分不开的。下面主要从赛道、经营模式的差异化布局及未来增长逻辑来进行分析:

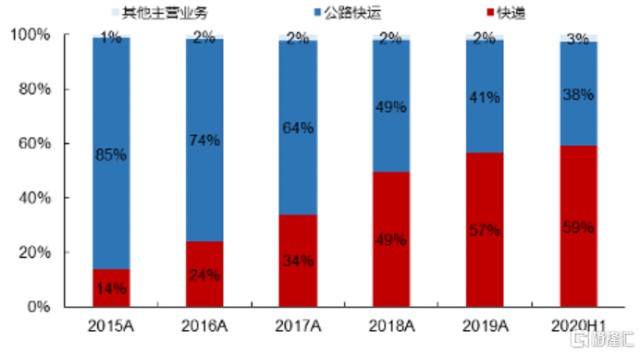

1.快运及快递双赛道发力,全网直营制模式

经过多年发展,德邦股份现已形成快运及快递双赛道发力的格局。进一步来看,其所处的快运和大件快递都属于偏中高端市场,对网络稳定性、运输能力要求较高,竞争格局相对稳定,目前只有德邦、顺丰快运、跨越速运三家头部企业。

2015-2020H1业务结构(%)

(来源:东北证券)

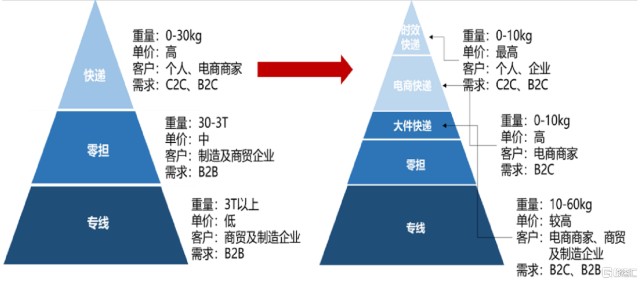

在此简单介绍下,参照公路货运分类体系,以重量为标准,一般将公路物流市场划分为快递、零担、专线。但随着企业对需求分析更加精确,产品分类亦更为精细,快递市场进一步切分出10kg甚至3kg以下为主的小件和10kg以上的大件快递。

公路货运市场分类

(来源:东北证券)

尽管各家划分标准不一,但10kg-60kg重量段基本被划分为大件快递。以电商件为主打的中通快递和韵达股份均将10kg以上产品划分在快运产品体系中,而以时效件产品主打的顺丰则以20kg为界限,德邦则将3-60kg产品纳入大件快递体系。

快递企业单票重量分层

(来源:东北证券)

从细分市场格局来看,顺丰在时效件领域一家独大,使其拥有坚实的利润底盘,但时效件的低增速也限制了其成长性。因此在利润支撑下,其加快布局电商快递、零担及冷链等赛道。电商系快递企业虽仍处于胶着的价格战中,但对于电商平台的过度依赖以及迈向综合物流企业的必然选择,也促使其加速业务的横向拓展。尽管越来越多的企业入局零担市场,并已初见规模,但电商快递企业格局尚未清晰,在底盘业务未坚实情况下,也难以切入顺丰、德邦所在的高端零担市场。

物流业本质上属于人力密集型行业,细分市场又各有侧重,由于快运业务的可变成本构成中,人力成本更高,利润释放更多依赖人效提升推动。同时,快递业务由于更强的规模效应,也被视为德邦未来推动盈利提升的担当。

在2019年下半年,随着董事长崔维星回归,落地一系列激励及提质增效措施,提高员工的稳定性和积极性,同时加注服务与品质。因此,在四季度开始,盈利端先行出现正向拐点,归母净利实现正增长,且毛利率与净利率回升明显。

另外,相比快递赛道,高端零担市场的竞争烈度也更低。

相应地,这对于在快运市场长期维持领先优势的德邦来说,未来增长理应享有充足的确定性。而进一步来看,德邦所切入的大件快递市场,价格战烈度远低于电商件市场。这点体现在2015年-2019年期间,尽管德邦单票价格下降了4.05%,但远低于同期快递行业11.92%降幅。而错位竞争也将有助于德邦持续有效地拓宽快递业务版图。

尽管受疫情影响,2020年一季度行业整体经营受阻滞,但随着行业复工重启,二季度公司经营持续改善,快递及快运业务先后重回增长轨道,且整体盈利能力不断提升。另外,从开头所提到的2020年业绩预告来看,公司在四季度延续向好局面。

2.未来增长逻辑明晰

首先,快运市场集中度仍有明显提升空间,这是德邦起家的基本盘,先发优势明显。公开资料显示,以收入计,2016-2019年,CR5占比由45.22%升至58.80%,同期CR10占比由67.5%升至79.16%。目前,快运营收规模过百亿的企业仅顺丰快运和德邦。而从整体趋势来看,小企业生存空间逐步受挤压,头部企业的市占率在逐年提升。未来随着公司管理结构优化及降本增效推进,快运赛道依旧大有可为。

其次,大快件快递早已支撑起超百亿的快递业务收入规模,并成为德邦重要的利润增长点。自2018年全面聚焦大件快递业务以来,其通过持续优化网络、改善服务质量,逐步获得市场认可。未来随着德邦在家具、家电及生鲜等垂直领域持续深入,拓宽服务范围,以及一系列提质增效措施的推进,这块业务的规模及盈利能力都将会得到进一步提升。

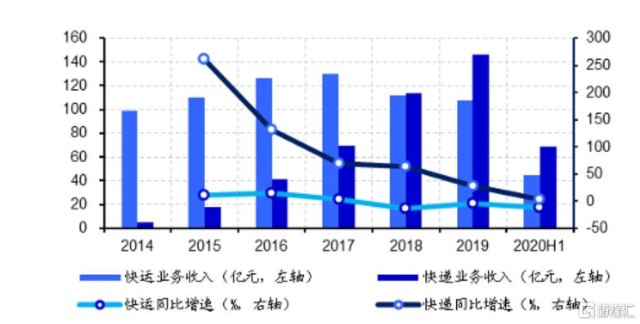

2014-2020H1快递及快运业务收入及增速情况

(来源:海通证券)

据东北证券测算,未来3年(2021-2023年),预计国内快递业务量增速将维持在15%左右,零担行业增速将维持在8%-15%之间,年均复合增长率在10%以上,其中,零担行业中大件快递增速将趋于15%。同时,其也指出德邦大件快递业务毛利率有望达到14%以上,目前不足10%,具备较大提升空间。

此外,疫情凸显出供应链安全的重要性,而同顺丰、京东一样具备全网运输能力的直营制的德邦,相比加盟制物流企业而言,拥有对业务的绝对控制力,在保障运输服务质量方面具备突出的优势,有望进一步拓展B端供应链业务,进而带来新的增长点。当然,这点属于长线逻辑。

另外,还值得一提的是,此次韵达与德邦的联姻,双方未来的协同预期也获得市场一致看好,主要体现在三个方面:其一,可实现交叉销售,韵达的末端触角范围将得以扩宽,利于抢占轻小件快递市场份额;其二,可实现转运中心、运输车辆等网络资源的共享,推动进一步降本增效;再者,可以集中采购设备和材料,利于规模化集采降本。

写在尾声

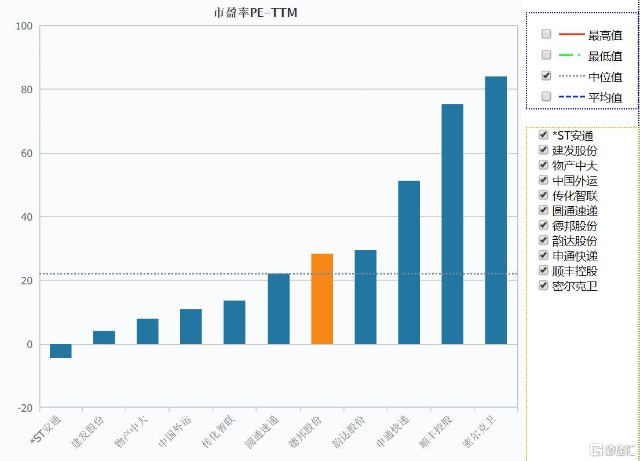

最后回归估值来看,据WIND统计显示,目前德邦的PE(TTM)在28x左右,略高于行业均值,但目前来看仍不算是贵的。

(来源:WIND)

综合上述分析来看,对于德邦此次面临的大股东减持风险,投资者大可不必多虑。当然,不排除短期资金抽出效应导致股价波动,而市场经验同样告诉我们,消息只能影响股价短期运行的速率和节奏,却改变不了股价中长期运行的方向。若在公司中长期逻辑不变的情况下,每一次由于短期市场情绪引发的回调,或都可能是“假摔”,而为看好后市的投资者带来较好的进场机会。

- 邦德股份(838171)