京东物流交表,未来二级市场能值多少钱?

作者 | 亚当斯密达

来源 | 格隆汇新股

提供IPO领域专业资讯,关注格隆汇新股

2月16日,在大家还沉溺在春节的氛围当中,港股已经悄然开盘了。当然我们要说的不是港股行情,而是有家重磅公司悄悄的递交了IPO资料。

这家公司就是京东物流。京东物流成立于2007年,在成立之初,京东物流作为京东电商的最重要的履约部门,围绕京东的产品布局不断拓展服务网络,全力支撑京东平台的用户体验。2017年4月京东物流子集团成立,京东物流开始拥有独立的经营权和决策权。2018年2月京东物流进行战略融资,融资额25亿美金,投资方包括高瓴资本、红杉资本中国、招商局资本、腾讯产业共赢基金/腾讯、中国人寿、国创开元母基金、中国国有企业 结构调整基金、工银国际、凯辉基金,第三方持股19%,公司估值约为847亿人民币元。

经过多年发展,通过对仓储和自动化数字化的大力投入,2020年,京东网上的订单总数中,大约90%可当日或者次日送达。另根据国家邮政局的数据,2018年至2020年期间,京东快递的用户满意率连续三年位列行业前三。在2020全年,京东物流的有效申诉率为0.002/百万件包裹,远低于行业平均的0.22/百万件包裹,为同业最低。

2017年,京东开始向外部客户提供解决方案及服务,加速了公司的收入增长,并给中国物流和快递行业带来了更多的惊喜与变数。

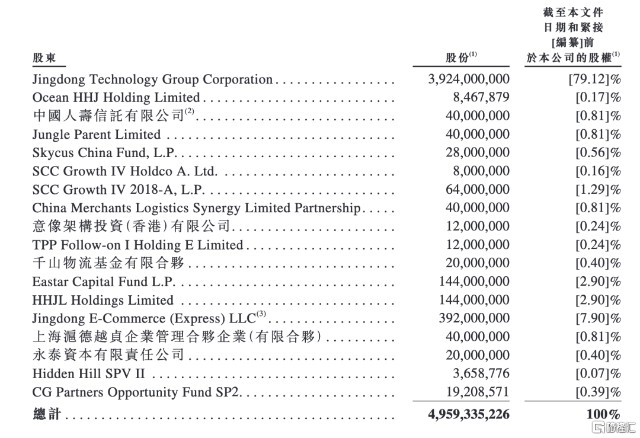

图:京东物流股东情况

关于京东物流,我相信大家一定听过当年张磊投资京东的故事,刘强东想要拓展市场,想要在每一个重要的城市建仓库,建物流中心,将京东当天送到家作为一个好的卖点宣传。然后刘强东问张磊要7500万美金,张磊说要么投3亿美金,要么不投,就是张磊认为7500万美金根本不够搭建京东的物流体系。

刘强东和张磊都是对的,京东依靠着无与伦比的物流体验,在阿里巴巴的强大冲击下,守住了电商的一极。

一

先说下京东物流的一些财务和运营数据。

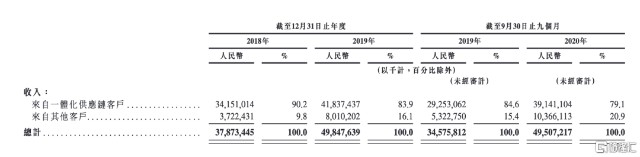

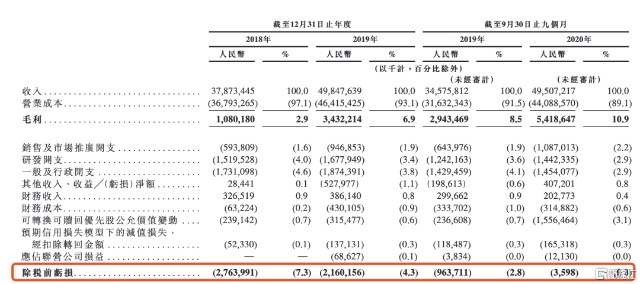

京东物流2018年收入378亿人民币,2019年收入498亿人民币,同比增长31.6%,2020年前三季度,收入495亿,同比2019前三季度增长43.2%。

图:京东物流收入情况

收入结构中,约80%的收入来自一体化供应链客户,其余来自其他客户。2020年前三季度的收入增长中,一体化供应链收入同比增加了33.8%,其他客户收入同比增加了94.8%。

在招股书中,对一体化供应链客户的定义为,客户是否使用了仓储或存货管理以及供应链科技相关服务。2019Q3,京东物流的外部一体化供应链客户数量有36671名,2020年Q3到了46083名,每名客户平均收入从2019年Q3的21.35万增长到了2020Q3到24.16万。

如果从内外部客户的收入占比来判断,2018年外部客户贡献收入占比为29.9%,2019年为38.4%,到了2020Q3,外部客户占比进一步增加到了43.4%。

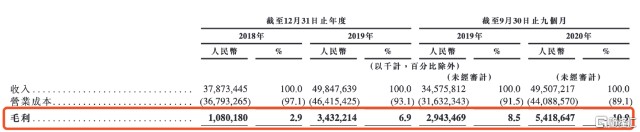

从毛利率看,京东物流的毛利率从2018年的2.9%一路上涨到了2020Q3的10.9%。可以看到,京东物流已经出现了规模经济性,未来毛利肯定将会有持续的上升。

图:京东物流毛利率

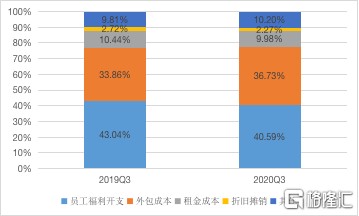

营业成本中最大的就是员工福利的开支,其他是一些外包和租金的开支。

图:京东物流营业成本构成

虽然毛利率不高,但伴随着毛利率过去几年的不断抬升,京东物流也逐步走出了亏损,2020Q3除税前亏损只有区区360万人民币,可以视为已经达到了盈亏平衡。随着未来外部客户数量的继续提高,京东物流终于可以不用集团的输血,可以自己造血了,并给集团提供利润的支持。

图:京东物流利润表

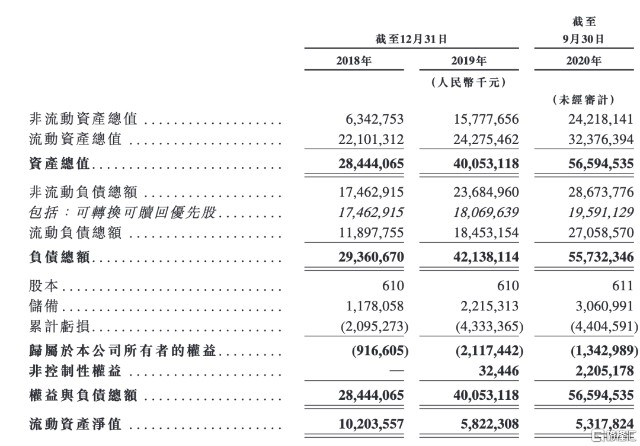

作为总资产的快递行业,资产负债表也是需要关注的对象,其反应了未来服务能力的上限。目前京东物流非流动资产为242亿人民币,对比顺丰2020年Q3的固定资产为203亿,而其中有相当一部分还是为时效件服务的飞机资产等。而韵达圆通等固定资产都没有过百亿。

图:京东物流资产负债表

二

下面具体介绍下京东物流的一些业务和其最核心的护城河。

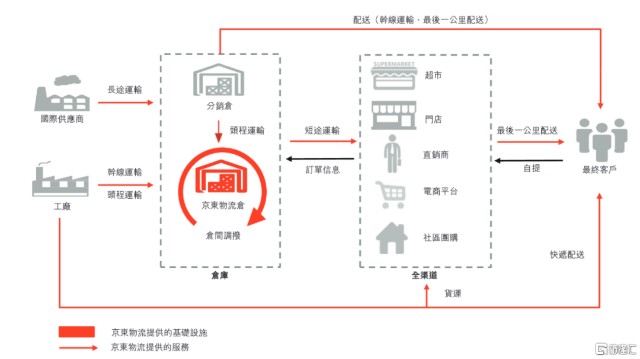

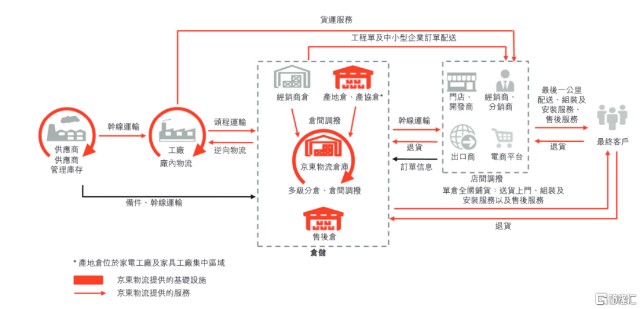

京东物流主要提供五大核心服务,包括仓配服务,快递快运服务,大件服务,冷链服务和跨境服务。

1、仓配服务:面向企业客户的综合性、一体化及可定制的仓配服务,包含了供应链技术服务等。

2、快递快运服务:向企业及个人客户提供安全可靠、时效领先、专业贴心的快递及快运服务,以及在此基础上的多种增值服务。

3、大件服务:面向企业及个人客户的一站式大件仓储、运输、配送及安装服务。

4、冷链服务:京东物流早在2014年开始打造冷链物流体系,2018年正式推出京东冷链(JD ColdChain)。京东冷链专注于生鲜食品、医药物流,依托冷链仓储网、冷链运输网、冷链配送网“三位一体”的综合冷链服务能力,以产品为基础,以科技为核心,通过构建社会化冷链协同网络,打造全流程、全场景的F2B2C一站式冷链服务平台,实现对商家与消费终端的安心交付。

5、跨境服务:京东物流帮助中国制造通向全球,全球商品进入中国。同时,为商家提供一站式跨境供应链服务。

依托强大的服务,京东开发了针对特定行业的供应链解决方案,这些方案整合了京东的服务产品,并满足了行业垂直领域的特定物流需求。

比如招股书提到的快消行业:

服装行业:

家电家具行业:

京东物流的核心点还是在超过800个的自营仓库,总仓库面积约2000万平米,自有土地大约1100万平方米,超过19万的配送员,加其他配套运营人员超过24万,还有京东控股的达达。可以说,这些重资产就是其最大的护城河,这也印证了早年张磊的判断,这些不是几千万小钱能够砸出来的。截止19年12月底,京东物流的物业及设备的账面值为53亿,租赁的仓库、配送站物流点等的账面值为86亿,这些都是结结实实的资金投入。

横向对比,菜鸟仓库面积虽然多,但多是加盟,自有的物流园区面积大约只有315万平米。顺丰的仓库面积大约只有250万平米,都不及京东物流。

有了这些资源禀赋之后,京东物流未来最大的看点应该还是在于出圈,拓展更多外部客户。

电商三巨头,垄断了市场大约90%的电商快递,而各个派系之间又不大可能进行快递资源的共享。目前阿里系主要是圆通,申通和百世,拼多多目前主要依靠步步高系的极兔,第三方主要就是顺丰中通和韵达,但即使是三方的中通和韵达,阿里在其中也有少部分持股。

不过目前京东平台第三方卖家有比较多仍依赖通达系快递公司,随着阿里不断加大对通达系快递公司的投资力度,京东还是需要通过新网来消化平台内部的物流需求,逐渐降低通达系对平台卖家的吸引力和依赖。

其次,随着快手抖音等直播电商的兴起,这块可能又将成为新的快递需求增长点。预计未来三年,快递行业业务量增速仍将维持20%左右的增长。同时,“快递进村”被提升至战略高度。一方面能拉动城乡供给对接,为乡村增添收入来源,另一方面则是挖掘农村地区的消费潜力。

为了满足更多的电商快递经济件的需求,2020年1月京东推出名为“众邮快递”的快递公司,后改名为京喜达,是专注3kg以内的经济快递加盟平台网络,陆续在全国注册公司,计划三年左右的规划周期来打造。京东尝试以加盟制低成本扩张方式满足增长的外单需求,并与顺丰抢夺经济电商件市场。

目前京东物流三方卖家的数量已经在逐步提升,2018年外部客户贡献收入占比为29.9%,2019年为38.4%,到了2020Q3,外部客户占比进一步增加到了43.4%。而且虽然京东物流招股书没有披露,但是毛利率增长的判断,外部客户的毛利率肯定是要明显高于自营业务的,而毛利率是快递行业一个重要的判断标准。

三

从下表PS的估值可以看出,快递企业的PS是随着毛利率的递减而递减的。

快递行业从几年前开始就进入了价格战,之前专注于实效件的顺丰,也推出了经济件的服务降维去抢传统快递公司的市场份额,目前已经占到了顺丰大约40%的快递单数。

可以想象,随着极兔和京东物流的入局,这个战事只会变的更加焦灼。但是京东物流经过这么多年的投入,资源禀赋是一目了然的,而且和顺丰不同,顺丰的固定资产中很大一部分集中在了飞机等实效件上,而京东物流的固定资产,还是集中在了最优势的仓储上,这是对比顺丰有很大的优势。

正在快速崛起的快手直播电商未来肯定将在履约环节进行更大投入,同为腾讯系的京东,还有更多的先发优势。

顺丰目前5000亿市值,虽然目前京东物流的毛利率不及顺丰,但是其想象空间非常大,和当年顺丰下沉几乎是同样的逻辑。所以估值上享受和顺丰同样的PS应该没有问题,大约就是2500亿人民币或3000亿港币。

最后,到了二级市场,有两个很有意思的问题大家可以思考下。

第一个,对于京东集团来说,京东健康更重要还是京东物流更重要?目前京东健康在港股的市值可是5000亿港币,2020上半年的收入只有87亿人民币。那么京东物流在二级市场上市了之后应该值多少钱呢?

第二个,目前京东集团的港股市值是12500亿港币,京东物流估值是3000亿港币,京东集团目前持有京东物流80%的股权,目前还没有敲定全球发行的规模,但京东集团声称仍将持有50%以上的股份,虽然京东物流的上市并不体现在京东集团的投资收益中,但是毫无疑问这块的股权价值还是值个至少1500亿港币,那么京东的股价会有多少的上涨呢?