百度开“车”造“芯”,什么认知差让你错过这波翻倍行情?

你大爷出走半生,归来还是你大爷!

1

市值突破千亿美金,

你大爷还是你大爷!

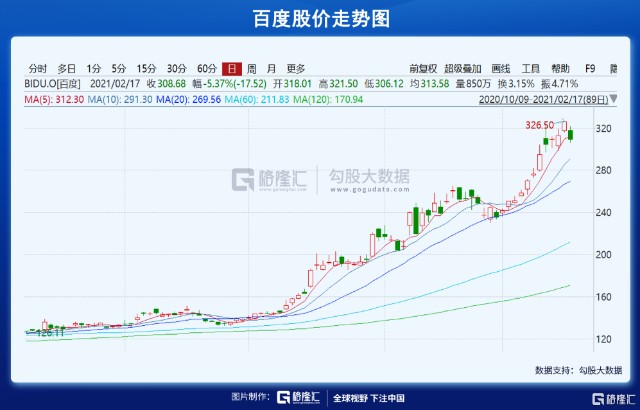

今年以来百度的股价节节攀升,并于近日创下历史新高,最新市值突破1000亿美元,该股今年迄今已累计涨超42%。2月17日盘后,百度2020年第四季度及全年业绩发布后,股价走高。不禁叹一句:“你大爷出走半生,归来还是你大爷!”

百度市值一举突破千亿美金背后是明星基金的大举加仓,其中最抓眼球的就是“女巴菲特”凯瑟琳·伍德带领的ARK。数据显示,从去年12月初至今,ARK的三大基金ARKK、ARKQ及ARKW持续加仓百度,百度已经成为ARK前十大重仓股中唯一中概股,更是旗下ARKQ基金持仓排名第二位的重仓股。目前ARK总持仓百度金额超10亿美金。

所谓英雄所见略同,格隆汇亦十分看好百度的科技潜力。

经过多轮票选,百度于去年12月1日入选了格隆汇2021年“下注中国”十大核心潜力资产名单之中,核心会员认为其具有相当实力和希望冲击或重新确立行业龙头地位,是未来12-18个月市值有相当潜在增长空间的优质中国公司。自入选至今,仅仅两个多月的时间,百度股价涨幅已经超过122%,投资回报率大幅领先其他资产。

百度重返市场焦点,被机构大举加仓的原因是什么?结合百度最新发布的四季报,笔者认为,百度“王者归来”的根本原因还是公司的估值一直被大幅低估了!百度的基本面优异,尤其是公司在科技领域厚积薄发,随着科技潜力逐步释放,其估值洼地也就理所当然地被填平了。

2

电动车的下一个赢家!

百度的三条增长曲线

最近百度动作频频,市场最为关注的当属“造车”及“造芯”业务。

今年1月11日,百度宣布以整车制造商的身份进军汽车行业,与吉利合资共建智能电动汽车公司,引发投资者热盼。

不到一个月后,百度再次传出重磅消息,欲从芯片市场挖掘更多的机会。2月10日,据CNBC消息,百度正在就成立一个独立的AI芯片企业筹款进行谈判,目前纪源资本和IDG资本已经参与到谈判当中。另据知情人士透露,该芯片公司的产品将销往不同行业,包括最近饱受芯片短缺困扰的汽车工业。这家芯片公司将成为百度的子公司,百度将成为公司大股东。

毫无疑问,电动汽车和芯片都是当下最强的风口,也是最考验硬科技的前沿领域。“造车”方面,电动汽车持续火热,特斯拉成为领军者,但行业仍有很大的增长空间,尤其是汽车电动化、智能化趋势不可阻挡,智能电动产业链迎来加速发展。“造芯”方面,全球芯片严重短缺,且国内企业遭遇国外芯片技术“卡脖子”已久,自主造芯成为科技公司难而必走之路。

在这两个大背景下,百度真的会成为时代浪潮下的“科技新物种”吗?

显然,用大笔真金白银加仓“怼”百度的ARK对此是颇有信心的。对于百度的评价,凯瑟琳·伍德毫不吝啬其赞美之词,她公开表示:“如果必须要我说出一家最看好的中国企业,那应该是百度。”

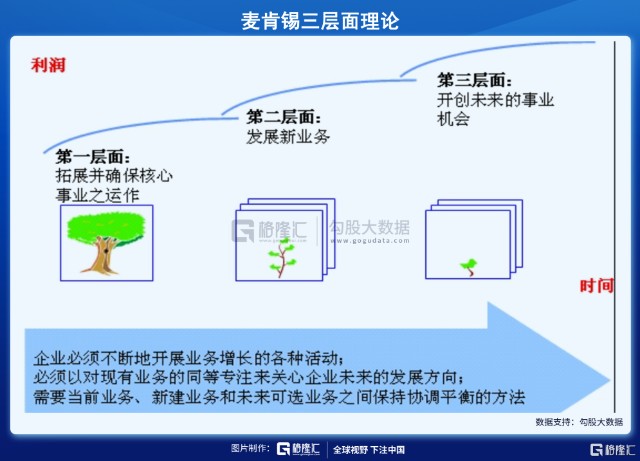

最终能不能在新一轮的科技浪潮下实现弯道超车,当然得凭实力说话。从公司的基本面来看,百度建立了清晰的三大核心增长引擎:1)一是移动生态业务;2)二是智能云业务;3)三是智能驾驶、小度助手和芯片等前沿业务。

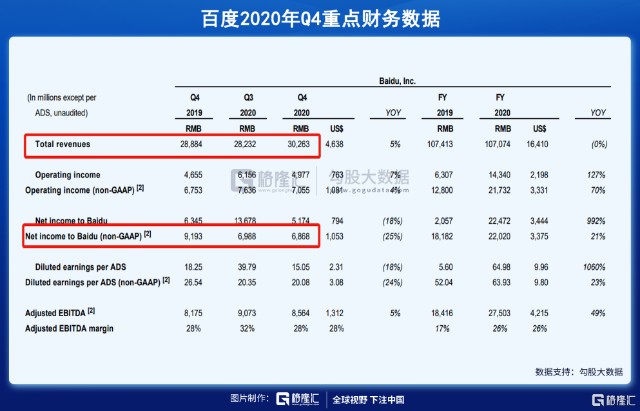

根据百度在2月17日盘后最新发布的财报显示,2020年第四季度,百度实现营业收303亿,市场预期300.6亿元;归属百度的净利润(非美国通用会计准则)达到69亿元,连续四个季度超市场预期。2020年,百度营收1071亿元,净利润(非美国通用会计准则)220亿元。

第四季度,百度核心(搜索服务与交易服务的组合)强势反弹,实现营收231亿元,环比增长8%,远高于历年同期的环比增速表现。其中,非广告收入42亿元,同比增长52%,以智能云、智能驾驶及其他前沿业务为代表的AI新业务已成为拉动百度中长期增长的新引擎。

整体而言,百度的业绩稳健提升,持续向好,因营收、净利润超预期,百度盘后股价涨超3%。百度三大核心增长引擎形成三条增长曲线,这与麦肯锡所提出的三层面增长理论如出一辙,可分别对应第一层面:守卫和拓展核心业务;第二层面:建立即将涌现增长动力的业务;第三层面:开创未来的事业机会。

具体地看,移动生态仍是百度目前最基础的收入和利润来源,百度构建一个由10亿用户、380万百家号创作者、4.14亿智能小程序月活跃用户和超30万托管页客户组成的强大的生态系统,这保证了公司核心事业的运转,为整体的业绩奠定了确定性,移动生态形成百度的第一条增长曲线。

百度的智能云业务作为第二条增长曲线已显露锋芒,AI商业化之路加速。第四季度,百度智能云凭借差异化的AI解决方案优势实现同比增长67%,年化收入约130亿元。百度智能云具有差异化的云智一体竞争优势,提供一站式的AI-Native云计算服务,这个业务保证了百度中期业绩的成长性。

智能驾驶、小度助手、芯片等前沿业务则形成了百度的第三条增长曲线,这也是投资者寄予厚望的业务,认为百度能够凭此领域的科技创新再次获得加冕。不管是智能汽车还是芯片都是需要长期坚定投入的前沿业务,能够打开百度的长期增长前景。财报显示,百度的智能驾驶、小度助手等业务快速发展,2020年第四季度百度非广告收入42亿元,同比增长52%。

入场智能电动汽车领域,百度是具有底气的。一方面,公司主业稳固发展,支柱产品日益完善,能够创造可观的现金流,而且账面现金非常充裕,生态基础扎实。财报显示,截至2020年12月31日,百度有现金、现金等价物、限制性资金及短期投资共1629亿元人民币。另一方面,百度在人工智能和智能驾驶领域所积累的优势、所构筑的护城河,远远比大众所认知的要深厚的多。

造车,百度可不是简单说说。正如凯瑟琳·伍德所言,百度很可能是电动车的下一个赢家!

百度早在2013年就布局了自动驾驶,2017年进一步推出了全球首个自动驾驶开放平台Apollo。Apollo自动驾驶技术无出其右,不仅拿下加州完全无人驾驶测试许可,还斩获北京自动驾驶路测连续3年连冠。更重要的是,目前百度Apollo智能车联合作车企超过70多家,计划合作上市车型超过600多款,而且这些数据还在持续增长。

进军半导体领域,是百度开创未来事业的又一大利器。造芯具有极高门槛,但拥有最多AI专利的百度亦不是纸上谈兵,公司已经有自研的昆仑、鸿鹄两大AI芯片了。

根据市场信息,百度的昆仑第一代已经量产,第二代也即将量产,第二代的性能比较第一代提升3倍,且昆仑的ROI优于外面采购的芯片。据了解,除了自用、部署在智慧城市和智慧交通的边缘服务器等设备里,百度的昆仑芯片也会用在研究所及教育行业中。近期,全球芯片缺货潮还在延续,汽车缺芯引发的蝴蝶效应开始席卷全球,叠加芯片国产化的浪潮,依托百度智能云和自动驾驶生态,昆仑芯片具有一战之力。

3

AI科技股获价值重估,

是谁在疯狂“买买买”?

众所周知,价格有时会低于价值,但迟早会回归价值。百度之前的价值一直被严重低估,自去年11月华尔街投行就开始纷纷重估百度作为AI科技股的价值。

目前已经41家机构覆盖对百度的评级,有32家机构给予百度“买入”评级,且多家机构均大幅上调百度目标价。

更多的机构在用行动说话,纷纷开启“买买买”模式,持续建仓百度。ARK旗下三大基金前面已经提到,可谓是百度的“头号粉”,不但在去年四季度大举建仓,而且在今年年初百度宣布“造车”、以及近期股价新高之后,依然继续加仓百度。

除了ARK,根据相关机构所披露的持仓信息,瑞士信贷、摩根士丹利、高盛等机构去年四季度也在加仓百度。数据显示,瑞士信贷2020年四季度增持百度3,556,029股,截止至2020年12月31日总股份数达5,644,149股,持仓市值12.20亿美元;摩根士丹利2020年四季度增持百度2,928,955股,截止至2020年12月31日总股份数达5,301,616股,持仓市值11.46亿美元;高盛2020年四季度增持百度2,725,841股,截止至2020年12月31日总股份数达3,677,654股,持仓市值7.95亿美元。

百度价值重估的关键就是智能云、Apollo、DuerOS等业务,这几个业务的科技属性都非常强,用估百度移动生态业务方式去估这些业务的价值显然是不对的。一直以来,百度在研发投入方面可是下了血本。根据统计数据显示,在过去的10年间,百度总营收增长接近14倍,但研发费用却增长了超过25倍。2020年,百度核心2020年研发投入168.47亿元,占百度核心全年营收的21.4%,研发投入强度位于中国大型科技互联网公司前列。

市场正在重新定性百度的硬科技业务,2020年三季报之后华尔街投行对百度的AI业务线单独估值的券商数量明显增加,为智能云业务估值的券商由3家上升至14家、为Apollo估值的券商由5家上升至14家、为小度估值的券商由0家上升至4家。目前,瑞穗给予百度Apollo估值400亿美金,奥本海默给予百度智能云估值137亿美金。

4

尾声

今年以来,随着南下资金持续流入港股市场,港股市场迎来牛市行情,流动性充沛,质地优良的科技股备受投资者追捧,科技核心资产获得高估值成为普遍现象。腾讯市值超过7.2万亿港元,美团市值突破2.6万亿港元,快手刚上市市值已达到1.7万亿港元,而且不仅是一线互联网巨头,很多二三线的互联网公司近期走势也非常强劲。

市场已有传闻百度将回港二次上市,回港意味着更广泛的投资者以及更多的资金进入,有望成为百度股价进一步上涨的催化剂。随着阿里、京东、网易在港二次上市,中国的科技股齐聚港股市场,港股的“纳斯达克”怎能少得了百度?相信百度也不会缺席这一盛宴。全球货币宽松大背景下,核心资产将始终成为聪明资金抢筹的对象。