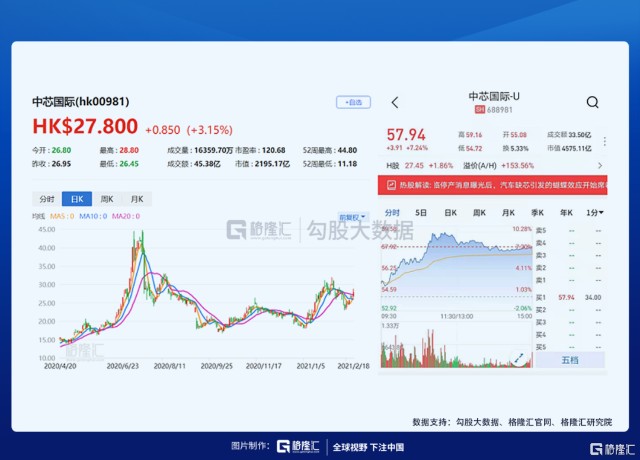

低估的晶圆代工龙头中芯国际(00981.HK)持续反弹,未来空间还有多大?

春节前后,境内外的半导体板块均呈现反弹及上涨的趋势。

受芯片短期缺货的影响(汽车芯片急缺、德州极寒天气导致半导体工厂停产),近期半导体板块的估值被整体拔高,春节前后境内外的半导体板块均呈现反弹及上涨的趋势,中芯国际(00981.HK)近期也连续反弹;A股的中芯国际(688981.SH)在节后也逆势大涨7.24%。

业绩

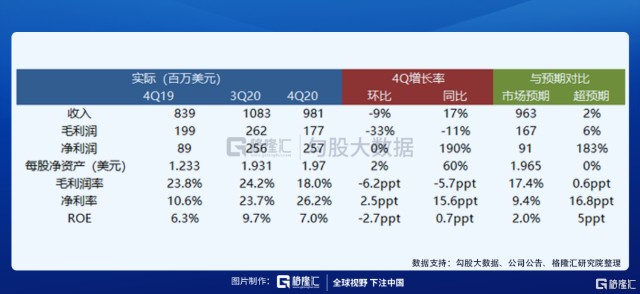

春节前公司公布了20年Q4的业绩,我们先来解构一下Q4公司的财务表现。

公司收入9.81亿美元,环比下降9.4%,主要原因是晶圆出货量(环比下跌2%)和销售均价(环比下跌4%)均有下跌,并且其他收入(包括光掩膜制造及测试,环比下跌32%)也有所下滑。

拆分来看,晶圆出货量和销售均价下跌的原因在于受华为受美国出口限制而流失订单,短期内新客户来不及补上,因此14nm和28nm收入环比大跌68%,先进制程仅占四季度收入的5%(三季度14.6%)。

毛利率下滑也是因为同样的原因;净利率环比持平,同比增长190%,主要原因是联营及合营公司的投资收益。

受半导体行业景气度的影响,公司成熟制程仍是几乎满产状态,但华为受限而订单流失后,公司先进制程利用率不足,导致产能利用率下滑至95.5%。

从全年来看,2020年财务指标较去年均有大幅改善。全年营收39.07亿美元,同比增长25.4%,主要由于:一是出货增加,二是产品组合优化带来平均售价上升;毛利为9.21亿美元,同比增长43.3%;毛利率为23.6%,同比上升3pct,主要由于:一是产能利用率上升,二是产品组合优化带来平均售价上升;息税折旧摊销前利润为21.23亿美元,同比增长54.6%;收入、毛利、EBITDA均创历史新高。

因被美国政府列入实体清单,公司在采购美国相关产品和技术时受到限制,给全公司业绩预期带来了不确定性风险。公司给出的全年预期,是基于经营连续性不受影响这个假定前提。出口许可证申请必须根据流程走,需要时间也有一定的不确定性。基于此,公司全年收入目标为中到高个位数成长,预计收入将有7-9%的增长,约至42-43亿美元;

2021年上半年收入预计达到21亿美元;,考虑到下半年收入通常贡献全年收入的一半以上,公司的这个指引表明2021年下半年前景较弱。

预计中芯南方对公司毛利率影响在10个点左右。全年折旧预计为20亿美元,全年息税折旧摊销前利润预计为23亿美元,同比仍有8%左右的增长。

公司2020年资本支出总额为57亿美元(预算59亿);2021年资本支出下降至43亿美元,大部分将用于成熟制程(非FinFET),小部分用于先进制程(FinFET)。

公司给出1Q21的指引,预计收入环比将增长7-9%,高于市场预期的-4%,Q1将达到10.5-10.69亿美元。

另外,1Q21毛利率预计将在17-19%之间,基本符合市场预期。但相比起4Q20的18%和1Q20,其毛利率是在下降的,下降的主要原因是先进制程的订单流失后尚未补足,同时折旧费用在增加。

公司估值受压制的主要原因也在此,公司客户及公司自身设备和材料的采购均受到美国限制,先进制程的营收受到较大的影响。而短期内由于市场景气度高企,成熟制程(非FinFET)产能预计在一季度将保持满产。

产能

(1)成熟制程方面

过去几年公司在电源管理、超低功耗、射频、图像传感器、指纹识别、特殊存储器等产品平台上,尤其是在0.15/0.18μm、65/55nm、45/40nm等工艺节点上达到了行业领先水平;并且实现了0.13μm铜制程和0.15/0.18μm铝制程,8英寸工厂制程和12英寸工厂制程产品平台的互转,在产品质量和客户服务上都有很强的市场竞争力,提升了公司的盈利能力。MCU和高压驱动芯片的产量也在不断成长。

目前全球晶圆代工产能依然紧张,一方面是需求仍在增长,另一方面是产能扩充速度跟不上,2020年公司在28nm及以上成熟制程产能方面,在天津厂区增加了3万片8英寸产能、北京厂区增加了2万片12寸产能,依然未能满足客户的需求。

2021年经营存在不确定性,针对2021年:第一点,继续满载运营,Q1收入重回10亿美元以上;第二点,继续扩产,12英寸增加1万片,8英寸增加不少于4.5万片,但因为设备采购等待的时间越来越长,大部分设备都需要下半年到位,预计增加的产能将在2021年年末贡献收入,因此对2021年营收贡献不大。

全年高个位数增长,28nm及以上工艺节点的产能在未来几年保持稳定增长和一定盈利水平。

(2)先进制程方面

经过三年积累,FinFET取得不错的成绩,FinFET N+1进入风险量产。

但在外部因素影响下,去年四季度起FinFET产能利用率不足,爬坡需要时间,收入贡献没有达到预期谁在,折旧又对公司整体盈利造成负担。

2021年,公司对先进制程的想法:第一,保证生产的连续性,公司将继续与供应商推进出口准证的申请;第二,谨慎扩产,去年年底已完成1.5万片安装产能目标,但距离经济规模尚远,如需进一步扩产还需出口完成准证申请;第三,会考虑加强第一代、第二代FinFET多元开发平台的布建,并拓展平台的可靠性以及竞争力。

估值

美国出口限制仍是中芯国际取得设备材料和销售的主要障碍,同时公司成熟制程扩产的产能也要在2021年年末贡献收入,这也将限制公司2021年的利润增速。总的来说,中芯国际转向成熟制程能在短期内减轻成本负担和利润压力,但短期内可能限制先进制程的潜力,市场能给台积电高估值也恰恰是其先进制程带来超过50%的毛利和约38%的净利率。

因此,对标可比公司华虹半导体21年3.1x的PB,以及联华电子2.7x的PB。在公司利空尚未消除之前,机构给予中芯国际(00981.HK)的合理PB普遍为2x,对应股价30元。未来若利空被完全解除,则估值有望向上提升至PB3x。